BVBank는 2025년까지 부실채권 비율을 3% 미만으로 관리한다는 목표를 세웠습니다. 그러나 상반기에는 부실채권 비율이 3.83%를 넘어 지난 4년 중 최고치를 기록했습니다. 한편, 자본 손실 가능성이 있는 5대 부채는 20.3% 급증하여 전체 미상환 부채의 2.18%, 전체 부실채권의 56% 이상을 차지했습니다.

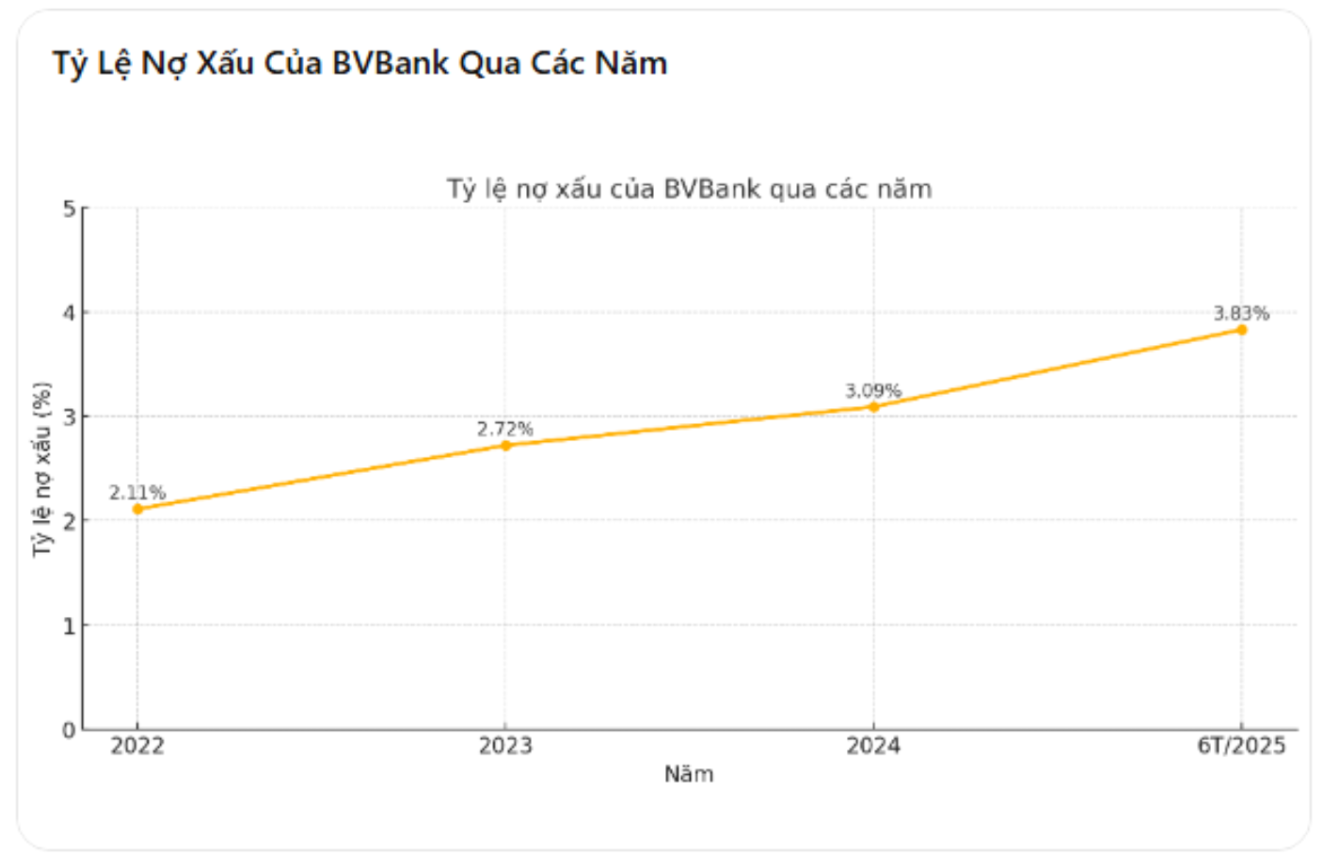

부실채권비율 3.09%에서 3.83%로 4년 만에 최고치

연결 중간 재무제표에 따르면, 2025년 6월 30일 기준 BVBank의 총 미상환 고객 대출 잔액은 72조 6,010억 동으로 2024년 말 대비 6.5% 증가했습니다. 그러나 부실채권(3, 4, 5군)의 총액은 2조 1,030억 동에서 2조 7,830억 동으로 32.3% 급증했습니다. 이에 따라 부실채권 비율은 3.09%에서 3.83%로 증가했습니다.

2025년 정기 주주총회에서 BVBank 이사회는 신용 안전성을 확보하고 건전한 시스템 지표를 유지하기 위해 부실채권을 3% 미만으로 관리하겠다고 발표했습니다. 그러나 불과 6개월 만에 실제 부실채권 비율은 관리 기준을 크게 초과하여 대출 활동의 위험 부담이 증가하고 있음을 보여줍니다.

특히 BVBank의 부실채권 비율은 4년 연속 증가했습니다. 2022년 2.11%에서 2023년 2.72%로, 2024년 3.09%로 꾸준히 증가하여 현재 3.83%에 달합니다. 이러한 꾸준한 증가세는 신용 악화 추세가 더 이상 일시적인 현상이 아니라 은행의 운영 구조에 깊이 뿌리내리고 있음을 보여줍니다.

5그룹 부채 20% 이상 증가, 2분기 이익 103억 동으로 감소

2025년 2분기 말 기준 부실채권 2조 7,830억 동 중 자본 손실 가능성이 있는 5군 부채는 1조 5,798억 동으로, 2024년 말 1조 3,135억 동 대비 20.3% 증가했습니다. 이는 총 미상환 대출금의 2.18%에 해당하며, 은행 총 부실채권의 56% 이상을 차지합니다. 고위험 부채군의 급격한 증가는 많은 대출금이 더 이상 회수 불가능해 은행이 충당금을 전액 적립해야 하는 상황임을 시사하며, 이는 은행의 수익에 직접적인 영향을 미칩니다.

부실채권 증가와 함께 BVBank의 영업 실적 또한 뚜렷한 하락세를 보였습니다. 2025년 2분기 세후이익은 103억 동에 그쳐 2024년 동기 대비 84.4% 급감했습니다. 6개월 누적 세후이익은 744억 동으로, 같은 기간 1,215억 동 대비 38.7% 감소했습니다. 이는 지난 4년 중 가장 큰 폭의 하락이며, 충당금 적립 비용과 운영 비용이 은행 재무 성과에 미치는 부정적인 영향을 분명히 보여줍니다.

BVBank의 신용 구조 또한 고위험 부문에 집중하고 있습니다. 2분기 말 기준 개인 고객 미상환 대출액은 47조 4,400억 동에 달해 전체 미상환 대출액의 약 65.4%를 차지했습니다. 주식회사 미상환 대출액은 10조 7,050억 동에서 14조 6,330억 동으로 급증했는데, 이는 단 6개월 만에 36.7% 증가한 수치입니다. 또한, BVBank는 도소매(전체 미상환 대출액의 39%), 부동산(18%), 개인 소비(12.5%) 등 고위험 부문에 집중적으로 신용을 공급하고 있습니다.

은행 경영진은 디지털 전환을 촉진하고, 위험 관리를 개선하며, 부실채권을 통제하기 위해 대출 포트폴리오를 재구조화하겠다고 확언했지만, 현실적으로 이러한 조치는 2025년 상반기에 명확한 결과를 가져오지 못했습니다.

출처: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[사진] 응에안성, 홍수로 543D 지방도 심각하게 침식돼](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[사진] 가라이 바다 속의 '경이로움'을 발견하세요](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

댓글 (0)