저소득층은 아니지만 여전히 '빈 지갑'

25세에 마케팅 팀장으로 승진한 판 탄 비엣(호치민시) 씨는 30세가 되기 전에 호치민시에 집을 소유하겠다는 목표를 세웠습니다. 하지만 2년이 넘도록 그는 여전히 상당한 저축이 없다고 인정했습니다.

"매달 월급을 받으면 미리 돈을 모아두고 나머지는 다 써요. 그런데 문제는 싼 항공권을 보면 바로 예약하고, 세일하는 신발도 사고, 여행 도 자주 다니고, 맛집도 자주 가니까… 저축한 돈의 대부분을 신용카드 빚 갚는 데 쓴다는 거예요."라고 비엣은 말했다.

레티응옥비( 하노이 )의 경우, 그녀는 4년 넘게 일해왔고 매달 2,000만 동에 가까운 수입을 올리고 있지만, 여전히 '저축'이 없습니다.

"지난달 차에 치였는데, 다행히 큰 부상은 아니었어요. 하지만 돈이 부족해서 병원비를 내려고 친구에게 돈을 빌려야 했고, 부모님께는 감히 여쭤볼 엄두도 못 냈어요." 바이는 말했다. 그녀는 끊임없이 "세일즈 사냥", 콘서트 "가기", "힐링" 여행 같은 취미 때문에 돈이 필요할 때면 꽤 소극적이었다는 것을 인정했다.

비엣과 비의 사례는 드문 일이 아닙니다. 나비고스 인사팀이 2025년에 발표한 조사에 따르면, "경력자/비관리직" 근로자의 평균 급여는 업종 및 지역에 따라 월 1,270만 동에서 3,810만 동까지입니다. 일부 특정 업종의 경우 이 금액은 더 높을 수 있습니다. 그러나 많은 젊은이들은 통제되지 않는 소비 습관과 소득 관리 방법 미숙으로 여전히 "돈 부족"에 시달리고 있습니다.

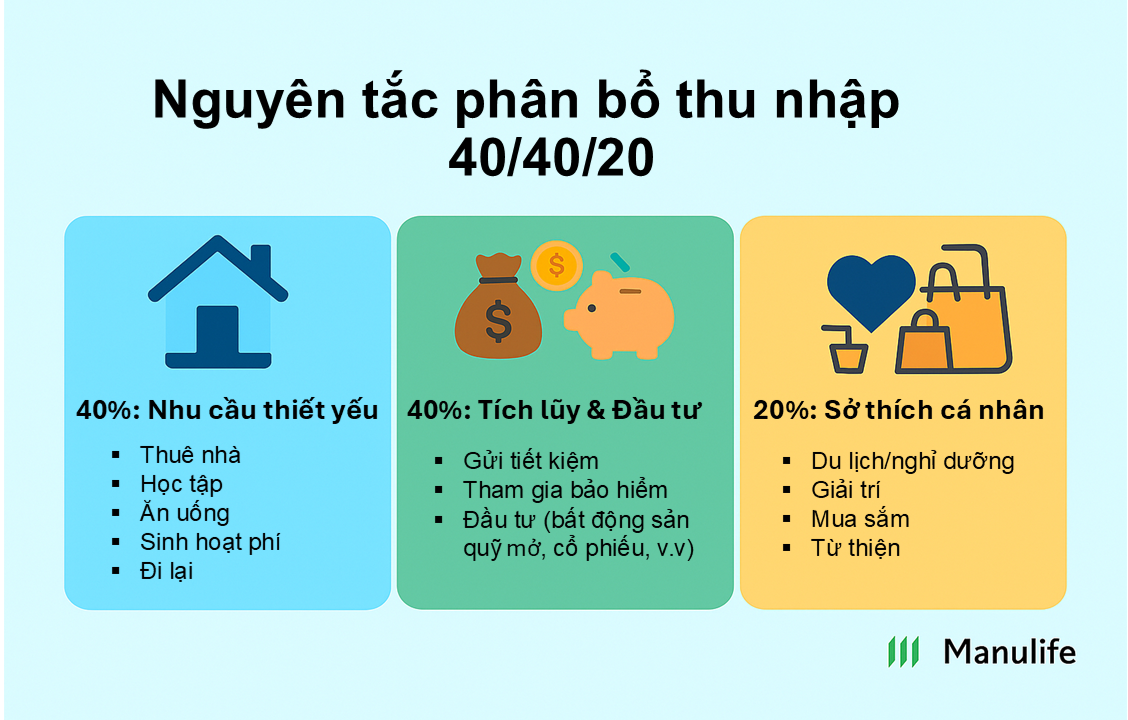

40/40/20 재정 규칙

금융 전문가들에 따르면, Z세대에게 문제는 소득 수준이 아니라 소비 방식입니다. "급여일 전에 모든 돈을 다 써버리는" 상황을 피하기 위해 젊은이들은 40/40/20 재정 규칙을 적용할 수 있습니다. 이 규칙은 월 소득의 40%를 필수 생활비, 40%를 저축 및 투자, 나머지 20%를 개인적인 취미 생활 및 기타 지출에 사용하는 것입니다. 이 예산 배분은 각 개인의 목표와 현실에 따라 조정할 수 있습니다.

"총소득의 40%를 생활비가 아닌 투자에 쓴다면 부를 창출할 수 있다고 장담합니다." 40/40/20 공식을 추천하는 백만장자 그랜트 카돈의 말입니다. "이 규칙은 돈을 너무 일찍 쓰지 않도록, 즉 만기 전에 돈을 쓰지 않도록 해줍니다."라고 카돈은 말합니다.

베트남, 특히 대도시에서 Z세대는 임대료, 식비, 교통비 등 고정 지출을 총 소득의 40% 이하로 유지할 수 있습니다. 제안된 공식에 따르면, 저축 및 투자에 사용되는 40% 소득 중 15%는 은행 예금, 15%는 건강 및 생명 보험, 나머지 10%는 부동산 투자, 개방형 펀드 및 주식 투자에 사용할 수 있습니다.

인테리어 디자인 회사에서 디자이너로 일하는 27세 응우옌 탄 난은 이렇게 말했습니다. "지출을 줄이기 위해 급여일에 가장 먼저 하는 일은 전기세와 수도세를 내지 않고, 슈퍼마켓에도 가지 않는 것입니다. 급여의 15%를 즉시 저축 계좌에 넣고, 10%는 제가 가입한 Manulife 보험료로, 나머지 10%는 MDI Dynamic Investment Fund에 넣습니다. 그리고 나머지 지출을 계산합니다. 제 생각에는 저축과 보험료는 지출 후 남은 금액이 아니라 필수 지출이어야 합니다."

물가 상승, 의료비 , 주택, 지출 등 모든 것이 젊은이들에게 부담이 될 수 있습니다. 하지만 재정 전문가들은 Z세대가 재정 관리에 철저하다면 삶을 완벽하게 통제하고 큰 목표를 향해 "도약"할 수 있다고 말합니다. 불필요한 데이트를 줄이고, 감정적인 구매 욕구를 억제하고, 정기적인 투자에 집중하고, 적절한 보험 상품을 선택하는 등 오늘부터 작은 변화부터 시작하면 30세 이후에도 확실한 변화를 만들 수 있습니다.

목 대출

출처: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

![[사진] 토람 사무총장, 람동성, 빈투언성, 닥농성에서 활동](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/11/c3e736d90cda4fe78f96c9bfb68d4e0b)

댓글 (0)