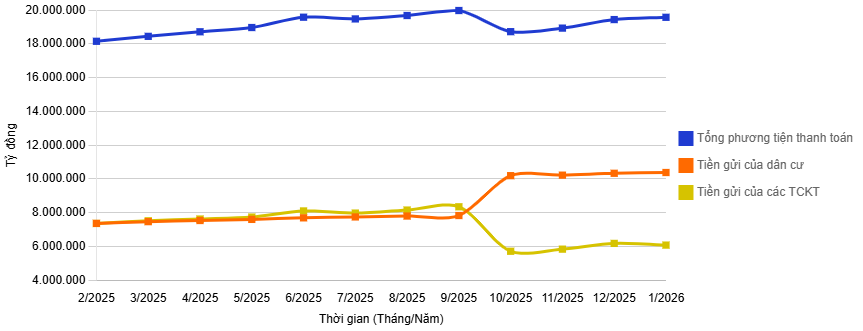

베트남 중앙은행(SBV) 자료에 따르면 2026년 1월 말 기준 총 결제 수단 규모는 195억 7천만 VND를 넘어섰으며, 이는 전년 말 대비 0.69% 증가한 수치입니다.

가계 예금은 103억 8천만 VND를 넘어 지속적으로 증가한 반면, 경제 기관 예금은 약 60억 8천만 VND로 감소했습니다.

특히 2026년 초, 많은 은행들이 자본 유치를 위해 예금 금리를, 특히 중장기 만기 예금 금리를 인상했습니다.

앞서 베트남 중앙은행은 2026년 5월 중순 기준 전체 경제의 대출 잔액이 약 1940만 동에 달해 전년 동기 대비 18.3% 증가했다고 발표했습니다. 한편, 전체 자본 동원액은 약 1800만 동으로 14.9% 가까이 증가했습니다.

주목할 만한 점은 베트남의 GDP 대비 신용 비율이 현재 하위 중소득 국가 중 가장 높다는 것입니다(2026년 3월 기준 144% 초과). 이는 베트남 경제가 여전히 은행 시스템의 자본에 크게 의존하고 있음을 나타냅니다.

전문가들에 따르면, 경제가 은행 대출에 과도하게 의존하면 금융 시스템에 위험이 증가할 수 있습니다. 이는 은행이 동원하는 자본이 주로 단기적인 반면, 기업과 경제의 자본 수요는 일반적으로 중장기적으로 이어지기 때문입니다.

베트남 중앙은행에 따르면, 세계 경제의 변동성과 불확실성, 높은 국제 금리, 그리고 증가 하는 지정학적 위험으로 인해 은행 부문은 많은 어려움에 직면해 있으며, 이는 인플레이션 통제와 통화 정책 운용에 압력을 가하고 있습니다. 국내적으로는 자본 조달의 더딘 속도 또한 금융기관의 자본 건전성에 부담을 주고 있습니다.

이러한 배경 속에서 베트남 중앙은행은 인플레이션 통제, 거시경제 안정화, 성장 지원 및 은행 시스템 안전성 확보라는 목표를 지속적으로 추구하고 있습니다.

신용과 관련하여 최근 몇 년간 신용 증가율이 자본 동원 증가율을 지속적으로 상회하면서 은행 시스템의 자본 균형과 유동성에 압박을 가하고 있습니다. 이는 유동성과 금리에 대한 압력을 더욱 가중시키고 있습니다.

이러한 상황을 고려하여 베트남 중앙은행은 최근 금융기관들에게 금리 인하를 거듭 촉구해 왔습니다. 동시에 중앙은행은 지역 지점들에게 관할 지역 내 금융기관들의 금리 인하 이행에 대한 감독을 강화하고, 예금 및 대출 금리가 높은 금융기관들을 대상으로 필요시 특별 점검을 실시하도록 지시했습니다.

출처: https://vietnamnet.vn/tien-gui-dan-cu-lap-ky-luc-moi-vuot-10-38-trieu-ty-dong-2519119.html

![[사진] 두 고속도로와 롱탄 공항을 연결하는 나들목의 근접 사진.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[사진] "극심한 더위"라는 환경적 어려움에 직면한 하노이의 도시 생활](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

댓글 (0)