ຄາດວ່າ 2,3 ລ້ານຄອບຄົວນັກທຸລະກິດຈະບໍ່ຕ້ອງເສຍພາສີ.

ກະຊວງການເງິນຫາ ກໍ່ໄດ້ອອກບົດລາຍງານການຮັບ ແລະ ອະທິບາຍຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດກ່ຽວກັບຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ).

ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ໂດຍອີງໃສ່ການຮັບຟັງ ແລະ ດູດຊຶມຄວາມຄິດເຫັນຂອງບັນດາຜູ້ແທນ ສະພາແຫ່ງຊາດ , ເພື່ອເຮັດໃຫ້ເນື້ອໃນຂອງລະບຽບການກ່ຽວກັບອາກອນລາຍຮັບສ່ວນບຸກຄົນ (PIT) ສໍາລັບຄົວເຮືອນ ແລະ ບຸກຄົນທີ່ດໍາເນີນທຸລະກິດມີຄວາມສອດຄ່ອງກັບຄວາມເປັນຈິງ, ຮັບປະກັນຄວາມເປັນທໍາໃນການເກັບ PIT ກ່ຽວກັບລາຍຮັບປະເພດອື່ນໆ (ລວມທັງລາຍຮັບຈາກເງິນເດືອນ ແລະ ຄ່າຈ້າງ) ລະຫວ່າງບຸກຄົນທີ່ດໍາເນີນທຸລະກິດທີ່ບໍ່ມີການແຈ້ງອາກອນມູນຄ່າເພີ່ມ ແລະ ລາຍຮັບຈາກກະຊວງການເງິນ. ເນື້ອໃນສະບັບປັບປຸງກ່ຽວກັບ PIT ກ່ຽວກັບລາຍໄດ້ຈາກທຸລະກິດ.

ໂດຍສະເພາະກ່ຽວກັບລະດັບການເກັບພາສີອາກອນ, ກະຊວງການເງິນສະເໜີປັບປຸງແຕ່ 200 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 500 ລ້ານດົ່ງ/ປີ. ພ້ອມກັນນັ້ນ, ລະດັບ 500 ລ້ານດົ່ງ/ປີນີ້ກໍ່ແມ່ນລະດັບຫັກກ່ອນເສຍອາກອນຕາມອັດຕາລາຍຮັບ.

ເມື່ອນຳໃຊ້ລະດັບລາຍຮັບດັ່ງກ່າວ, ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ຄາດວ່າ ປະມານ 2,3 ລ້ານຄົວເຮືອນທຸລະກິດຈະບໍ່ມີການເສຍພາສີ, ກວມເອົາປະມານ 90% ຂອງຈໍານວນຄອບຄົວທຸລະກິດທັງໝົດ 2,54 ລ້ານຄອບຄົວ (ຕາມຂໍ້ມູນໃນເດືອນຕຸລາ 2025).

ເພີ່ມເຕີມບັນດາລະບຽບການໃຫ້ບັນດາຄອບຄົວດຳເນີນທຸລະກິດ ແລະ ບຸກຄົນທີ່ມີລາຍຮັບແຕ່ 500 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 3 ຕື້ດົ່ງ/ປີ, ນຳໃຊ້ການຄິດໄລ່ອາກອນຕາມລາຍຮັບ (ລາຍຮັບລົບລາຍຈ່າຍ) ເພື່ອຮັບປະກັນການເກັບພາສີອາກອນຕາມລັກສະນະອາກອນລາຍຮັບສ່ວນບຸກຄົນ. ຕາມນັ້ນແລ້ວ, ປະຕິບັດອັດຕາພາສີ 15% ເທົ່າກັບອັດຕາພາສີລາຍຮັບວິສາຫະກິດທີ່ກຳນົດໃນກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບວິສາຫະກິດສະບັບເລກທີ 67/2025 ສຳລັບວິສາຫະກິດທີ່ມີລາຍຮັບຕ່ຳກວ່າ 3 ຕື້ດົ່ງ/ປີ.

ຄົວເຮືອນທຸລະກິດ ແລະບຸກຄົນທັງໝົດຕ້ອງເສຍພາສີໂດຍອີງໃສ່ລາຍຮັບຕົວຈິງ. ຖ້າພວກເຂົາມີລາຍໄດ້ຫນ້ອຍ, ພວກເຂົາຈ່າຍຫນ້ອຍ, ແລະຖ້າພວກເຂົາບໍ່ມີລາຍຮັບ, ພວກເຂົາບໍ່ຈໍາເປັນຕ້ອງເສຍພາສີ. ດັ່ງນັ້ນ, ລະດັບລາຍຮັບທີ່ບໍ່ຂຶ້ນກັບພາສີຈະບໍ່ມີຜົນກະທົບຫຼາຍຕໍ່ທຸລະກິດຄົວເຮືອນແລະບຸກຄົນ. ໃນກໍລະນີທີ່ຄົວເຮືອນທຸລະກິດແລະບຸກຄົນບໍ່ສາມາດກໍານົດຄ່າໃຊ້ຈ່າຍ, ພວກເຂົາຈະຈ່າຍຄ່າພາສີໂດຍອີງໃສ່ອັດຕາສ່ວນຂອງລາຍໄດ້.

ເພື່ອຮັບປະກັນລະດັບການເກັບລາຍຮັບບໍ່ຂຶ້ນພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ຮ່າງກົດໝາຍສະບັບນີ້ຈະປັບປຸງ ແລະ ເພີ່ມເຕີມກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມສະບັບເລກທີ 48/2024 ເພື່ອຍົກລະດັບລາຍຮັບປອດພາສີຂອງບັນດາຄອບຄົວນັກທຸລະກິດ ແລະ ບຸກຄົນຈາກ 200 ລ້ານດົ່ງ/ປີ ຂຶ້ນເປັນ 500 ລ້ານດົ່ງ/ປີ.

ສະເພາະບັນດາບຸກຄົນທີ່ມີກິດຈະການໃຫ້ເຊົ່າອະສັງຫາລິມະຊັບມີການເຄື່ອນໄຫວທຸລະກິດທີ່ບໍ່ປົກກະຕິຕາມສັນຍາ (ຍົກເວັ້ນທຸລະກິດທີ່ພັກ) ເພື່ອຮັບປະກັນການຊໍາລະອາກອນງ່າຍດາຍ, ຮ່າງກົດໝາຍໄດ້ກຳນົດໃຫ້ບັນດາບຸກຄົນທີ່ມີທຸລະກິດໃຫ້ເຊົ່າອະສັງຫາລິມະຊັບມີລາຍຮັບກວ່າ 500 ລ້ານດົ່ງ/ປີ ພຽງແຕ່ນຳໃຊ້ວິທີການຄິດໄລ່ຕາມອັດຕາສ່ວນລາຍຮັບເທົ່ານັ້ນ. ຕາມນັ້ນແລ້ວ, ຈະບໍ່ຈຳເປັນຕ້ອງກຳນົດລາຍຈ່າຍ, ບໍ່ຈຳເປັນຕ້ອງຊົດເຊີຍລາຍຮັບ (ຖ້າມີຫຼາຍກວ່າ 1 ອະສັງຫາລິມະຊັບໃຫ້ເຊົ່າ), ບໍ່ຈຳເປັນຕ້ອງເສຍພາສີປະຈຳປີ.

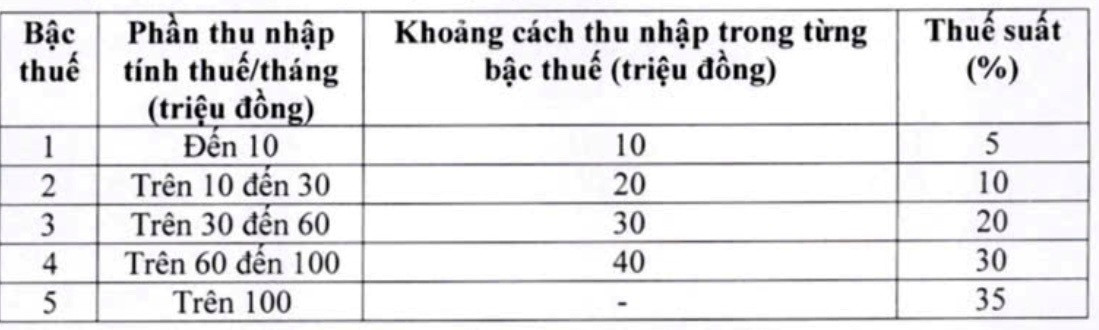

ຫຼຸດຜ່ອນອັດຕາພາສີແລະວົງເລັບພາສີກ່ຽວກັບລາຍໄດ້ຈາກເງິນເດືອນແລະຄ່າຈ້າງ

ທັງນີ້, ໃນບົດລາຍງານການອະທິບາຍ ແລະ ຮັບເອົາ, ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ໄດ້ກວດກາຄືນ ແລະ ດັດສົມຕາຕະລາງອາກອນຂັ້ນເທິງ (ນຳໃຊ້ກັບລາຍຮັບຈາກເງິນເດືອນ ແລະ ຄ່າແຮງງານ). ຕາມນັ້ນແລ້ວ, ໄດ້ຫຼຸດລະດັບຈາກ 7 ຂຶ້ນເປັນ 5, ເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນຕ່າງໆ ແລະ ໄດ້ປັບປຸງ 2 ອັດຕາພາສີຂອງຕາຕະລາງພາສີ. ການປັບປຸງນີ້ແມ່ນເພື່ອຫຼຸດຜ່ອນອັດຕາພາສີສໍາລັບບຸກຄົນທີ່ຈ່າຍພາສີໃນທຸກລະດັບເມື່ອທຽບໃສ່ກັບລະດັບໃນປັດຈຸບັນ, ເອົາຊະນະການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນລະຫວ່າງພາສີ.

ສະເພາະການຫຼຸດອັດຕາພາສີຈາກ 15% (ລະດັບ 2) ລົງມາເປັນ 10% ແລະ ອັດຕາພາສີຈາກ 25% (ລະດັບ 3) ເປັນ 20% ດັ່ງນີ້:

ຕໍ່ກັບການປະກອບຄຳຄິດຄຳເຫັນ ແລະ ປະກອບສ່ວນ, ເພື່ອຮັບປະກັນອຳນາດການປົກຄອງຂອງສະພາແຫ່ງຊາດ ຄຸ້ມຄອງບັນດາເນື້ອໃນພື້ນຖານຂອງພາສີອາກອນ ຕາມທີ່ໄດ້ກຳນົດໄວ້ໃນລັດຖະທຳມະນູນ, ກະຊວງການເງິນ ປາດຖະໜາຢາກປັບປຸງຮ່າງກົດໝາຍວ່າດ້ວຍບັນດາການນຳຄອບຄົວຫັກອອກໃນກົດໝາຍ.

ພ້ອມກັນນັ້ນ, ກໍ່ມອບໃຫ້ລັດຖະບານຍື່ນສະເໜີຕໍ່ຄະນະປະຈຳສະພາແຫ່ງຊາດ ເພື່ອດັດແກ້ລະດັບການຫັກເງິນຄອບຄົວນີ້ ໂດຍອີງໃສ່ການຜັນແປຂອງລາຄາ ແລະ ລາຍຮັບໃຫ້ເໝາະສົມກັບສະພາບເສດຖະກິດ - ສັງຄົມ ໃນແຕ່ລະໄລຍະ.

ທີ່ມາ: https://vietnamnet.vn/bo-tai-chinh-tinh-toan-nang-doanh-thu-mien-thue-ho-kinh-doanh-len-500-trieu-nam-2467662.html

![[ຮູບພາບ] ພູດອຍໂສມ, ຂອງປະທານອັນລ້ຳຄ່າຈາກທຳມະຊາດໃຫ້ແກ່ດິນແດນ Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

(0)