ໃນໄລຍະສອງເດືອນຜ່ານມາ, ລາຄາຫຼັກຊັບຂອງ SHB ໄດ້ເພີ່ມຂຶ້ນດ້ວຍສະພາບຄ່ອງທີ່ນໍາຫນ້າໃນຕະຫຼາດ, ດຶງດູດທຶນຈາກຕ່າງປະເທດ. ສໍາລັບເວລາຫຼາຍປີ, SHB ໄດ້ຈ່າຍເງິນປັນຜົນປົກກະຕິໃນອັດຕາ 10-18%.

ວັນທີ 31 ກໍລະກົດນີ້ເປັນການເພີ່ມລາຄາເພດານເປັນຄັ້ງທີ 3 ໃນອາທິດແລ້ວນີ້ຂອງຮຸ້ນ SHB, ເຮັດໃຫ້ລາຄາຕະຫຼາດເປັນ 17.200 ດົ່ງຕໍ່ຫຸ້ນ, ໄດ້ລື່ນກາຍລະດັບສູງສຸດຂອງເດືອນ 6/2021 ຢ່າງເປັນທາງການ. ນັບແຕ່ຕົ້ນປີ, ຮຸ້ນ SHB ໄດ້ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 90%.

ຮຸ້ນ SHB ສິ້ນສຸດຮອບຊື້-ຂາຍເດືອນກໍລະກົດ ດ້ວຍສະພາບຄ່ອງ 181 ລ້ານຮຸ້ນ, ມີຍອດຊື້ເກີນກວ່າ 9 ລ້ານຮຸ້ນ. ນັບຕັ້ງແຕ່ຕົ້ນເດືອນ, SHB ໄດ້ບັນທຶກການຊື້ຂາຍຫຼາຍໆຄັ້ງຂອງຫຼາຍກວ່າ 100 ລ້ານຮຸ້ນ, ນໍາພາກຸ່ມ VN30 ແລະອຸດສາຫະກໍາທະນາຄານ. ໂດຍສະເພາະ, ວັນທີ 7 ກໍລະກົດ, SHB ໄດ້ບັນທຶກການຊື້-ຂາຍຮຸ້ນເກືອບ 250 ລ້ານຮຸ້ນ. ໂດຍສະເພາະ, ຮຸ້ນ SHB ໄດ້ຮັບຄວາມສົນໃຈຈາກນັກລົງທຶນຕ່າງປະເທດດ້ວຍປະລິມານການຊື້ສຸດທິຫຼາຍກວ່າ 100 ລ້ານຮຸ້ນ SHB ໃນເດືອນ.

ການປະຕິບັດຫຼັກຊັບຂອງ SHB ມີຄວາມເປັນບວກເຖິງວ່າຈະມີການເຫນັງຕີງຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ, ສະແດງໃຫ້ເຫັນຄວາມຫມັ້ນໃຈຂອງນັກລົງທຶນຕໍ່ຫຼັກຊັບຂອງທະນາຄານນີ້.

ການປະຕິບັດຫຼັກຊັບ SHB ໃນໄລຍະ 2 ປີທີ່ຜ່ານມາ. ທີ່ມາ: SHB

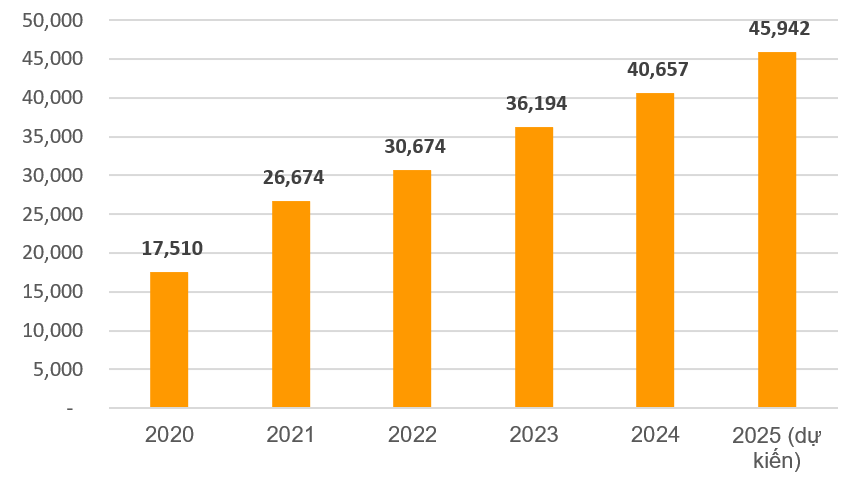

ກ່ອນໜ້ານີ້, ທະນາຄານແຫ່ງລັດໄດ້ອະນຸມັດໃຫ້ SHB ເພີ່ມທະວີທຶນຈົດທະບຽນເປັນ 45,942 ຕື້ດົ່ງ ໂດຍຜ່ານການຈ່າຍເງິນປັນຜົນໃນ 2024 ຮຸ້ນໃນອັດຕາ 13%, ຄາດວ່າຈະປະຕິບັດໃນໄຕມາດທີ 3 ປີ 2025. ກ່ອນໜ້ານີ້, SHB ໄດ້ສຳເລັດການຊໍາລະເງິນປັນຜົນຄັ້ງທຳອິດຂອງປີ 2024 ເປັນເງິນສົດໃນອັດຕາ 5%. ຕາມນັ້ນແລ້ວ, ອັດຕາເງິນປັນຜົນທັງໝົດຂອງປີ 2024 ແມ່ນ 18% ແລະ ຄາດວ່າຈະສືບຕໍ່ໃນປີ 2025.

ເປັນເວລາຫຼາຍປີ, SHB ເປັນທະນາຄານທີ່ໄດ້ຈ່າຍເງິນປັນຜົນຢ່າງເປັນປົກກະຕິໃຫ້ແກ່ຜູ້ຖືຮຸ້ນໃນອັດຕາ 10 - 18%. ຫຼັງຈາກໂລກລະບາດ Covid-19, SHB ກັບຄືນໄປຈ່າຍເງິນປັນຜົນໃນຮຸ້ນແລະເງິນສົດໃນປີ 2023 - 2024, ສະແດງໃຫ້ເຫັນທ່າແຮງທາງດ້ານການເງິນທີ່ເຂັ້ມແຂງແລະຄໍາຫມັ້ນສັນຍາໄລຍະຍາວຕໍ່ກັບຜູ້ຖືຫຸ້ນ. SHB ຮັກສາຖານະຂອງຕົນໃນ 5 ທະນາຄານເອກະຊົນໃຫຍ່ອັນດັບໜຶ່ງຂອງຫວຽດນາມ.

ທຶນລັດຖະກອນຂອງ SHB ໃນຊຸມປີມໍ່ໆມານີ້ (ຫົວໜ່ວຍ: ຕື້ດົ່ງ). ທີ່ມາ: SHB

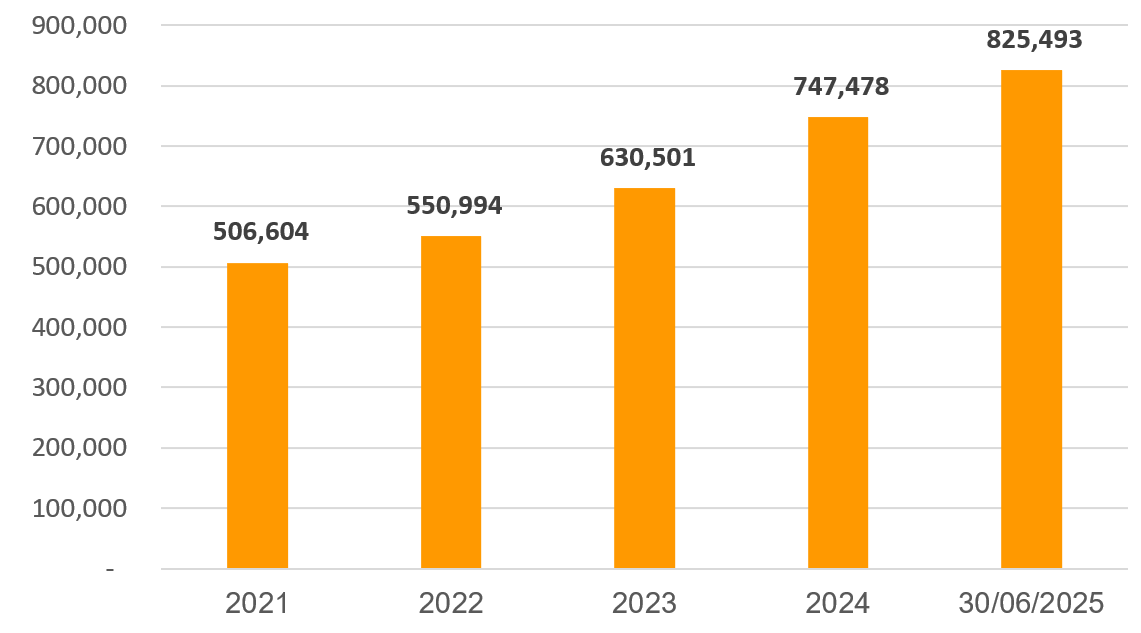

ຕາມບົດລາຍງານການເງິນໃນໄຕມາດທີ 2 ປີ 2025, ຮອດວັນທີ 30 ມິຖຸນາ 2025, ຍອດຊັບສິນຂອງ SHB ບັນລຸເກືອບ 825 ຕື້ດົ່ງ, ໃນນັ້ນຍອດເງິນກູ້ຂອງລູກຄ້າຍັງຄົງຄ້າງໄດ້ລື່ນກາຍ 594,500 ຕື້ດົງ, ເພີ່ມຂຶ້ນ 14,4% ເມື່ອທຽບໃສ່ຕົ້ນປີ ແລະ ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ 28,9% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

SHB ບໍ່ພຽງແຕ່ສຸມໃສ່ທຸລະກິດຫຼັກຂອງຕົນເທົ່ານັ້ນ ແຕ່ຍັງມີສ່ວນຮ່ວມຢ່າງຈິງຈັງໃນໂຄງການ ແລະນະໂຍບາຍຂອງລັດຖະບານ. ມະຕິ 68 ເປີດໂອກາດໃຫ້ບັນດາທະນາຄານການຄ້າ ໂດຍສະເພາະແມ່ນການໜູນຊ່ວຍການພັດທະນາ ເສດຖະກິດ ພາກເອກະຊົນ, ໂດຍຜ່ານການຂະຫຍາຍສິນເຊື່ອ ແລະ ສະໜອງບ້ວງເງິນກູ້ບຸລິມະສິດໃຫ້ບັນດາວິສາຫະກິດຂະໜາດນ້ອຍ ແລະ ກາງ, ພ້ອມກັນເຂົ້າຮ່ວມຂະບວນການຫັນເປັນດິຈິຕອນ ແລະ ພັດທະນາແບບຍືນຍົງ.

ບົດລາຍງານຈາກບໍລິສັດຫຼັກຊັບ Yuanta ລະບຸວ່າ SHB ຍັງມີພື້ນທີ່ຫຼາຍສໍາລັບການຂະຫຍາຍຕົວ, ເຖິງແມ່ນວ່າຈະມີວົງຈອນສູງ. ໃນຂະນະດຽວກັນ, MBS Securities ເຊື່ອວ່າການຂະຫຍາຍຕົວສິນເຊື່ອໃນທາງບວກນັບຕັ້ງແຕ່ຕົ້ນປີແລະສະພາບແວດລ້ອມອັດຕາດອກເບ້ຍຕໍ່າ, ໂດຍສະເພາະການສຸມໃສ່ລູກຄ້າຂອງບໍລິສັດ, ຈະສືບຕໍ່ເປັນແຮງຂັບເຄື່ອນສໍາລັບການເຕີບໂຕຂອງສິນເຊື່ອສໍາລັບທະນາຄານ.

ການຂະຫຍາຍຕົວຂອງຊັບສິນທັງໝົດຂອງ SHB ໃນຊຸມປີມໍ່ໆມານີ້ (ຫົວໜ່ວຍ: ຕື້ດົ່ງ). ທີ່ມາ: SHB

ສະສົມເປັນເວລາ 6 ເດືອນ, SHB ບັນທຶກກຳໄລກ່ອນເສຍອາກອນບັນລຸ 8.913 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 30% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2024, ບັນລຸ 61% ຂອງແຜນການປີ 2025. ໃນໄຕມາດທີ 2 ເທົ່ານັ້ນ, ກຳໄລກ່ອນເສຍອາກອນບັນລຸກວ່າ 4.500 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 59% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

ປະສິດທິພາບການດໍາເນີນງານສືບຕໍ່ປັບປຸງດ້ວຍ ROE ເກີນ 18%. ອັດຕາສ່ວນຄ່າໃຊ້ຈ່າຍຕໍ່ລາຍໄດ້ (CIR) ມີຄວາມປະທັບໃຈຢູ່ທີ່ 16.4%, ໃນບັນດາລະດັບຕໍ່າສຸດໃນອຸດສາຫະກໍາ. ຕົວຊີ້ວັດຄວາມປອດໄພຍັງຖືກຮັກສາໄວ້ເປັນຢ່າງດີ, ດ້ວຍອັດຕາເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ແລະອັດຕາສ່ວນຂອງທຶນໄລຍະສັ້ນທີ່ໃຊ້ສໍາລັບເງິນກູ້ໄລຍະສັ້ນ ແລະ ໄລຍະຍາວ ທັງຢູ່ໃນຂອບເຂດຈໍາກັດຂອງທະນາຄານແຫ່ງລັດ. ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນຮອນລວມ (CAR) ຍັງຄົງສູງກວ່າ 11%, ເກີນກວ່າລະດັບຕໍ່າສຸດ 8%, ຮັບປະກັນຄວາມອາດສາມາດດ້ານທຶນຮອນ.

ຄຸນນະພາບຊັບສິນໄດ້ຮັບການປັບປຸງຢ່າງຫຼວງຫຼາຍ, ໂດຍອັດຕາສ່ວນເງິນກູ້ທີ່ບໍ່ປະຕິບັດ (NPL) ພາຍໃຕ້ Circular 31 ໄດ້ຖືກຄວບຄຸມຢູ່ໃນລະດັບຕໍ່າ. ໜີ້ສິນກຸ່ມ 2 ໄດ້ຫຼຸດລົງຢ່າງແຮງ ເຫຼືອພຽງ 0,3%, ຂະຫຍາຍຫ້ອງເພື່ອປັບປຸງຄຸນນະພາບຊັບສິນຕື່ມອີກ.

ໃນຂະຫນານກັບການສົ່ງເສີມທຸລະກິດ, SHB ໄດ້ສໍາເລັດຮູບແບບການວັດແທກຄວາມສ່ຽງດ້ານສິນເຊື່ອແລະວິທີການຄໍານວນທຶນຕາມມາດຕະຖານ Basel II, ໂດຍນໍາໃຊ້ວິທີການ IRB ຂັ້ນສູງ. ທະນາຄານຍັງສືບຕໍ່ສໍາເລັດກອບການຄຸ້ມຄອງຄວາມສ່ຽງທີ່ທັນສະໄຫມ, ໂດຍມີເປົ້າຫມາຍທີ່ຈະຕອບສະຫນອງຄວາມຕ້ອງການ Basel II - IRB ຢ່າງເຕັມສ່ວນໃນປີ 2027, ໃນຂະນະທີ່ປັບປຸງຄວາມສາມາດໃນການຄຸ້ມຄອງຄວາມສ່ຽງຂອງລະບົບສະຖາບັນສິນເຊື່ອພາຍໃຕ້ການຊີ້ນໍາຂອງທະນາຄານແຫ່ງລັດ.

ນອກຈາກນັ້ນ, SHB ໄດ້ປະຕິບັດການຄຸ້ມຄອງຄວາມສ່ຽງດ້ານສະພາບຄ່ອງຢ່າງມີປະສິດທິຜົນຕາມມາດຕະຖານ Basel III (LCR, NSFR) ແລະເຄື່ອງມືຄຸ້ມຄອງຊັບສິນແລະຄວາມຮັບຜິດຊອບທີ່ທັນສະໄຫມ (FTP, ALM). ເຄື່ອງມືເຫຼົ່ານີ້ຊ່ວຍໃຫ້ທະນາຄານຄວບຄຸມກະແສເງິນສົດ, ຮັບປະກັນສະພາບຄ່ອງແລະການສະຫນອງທັນເວລາຕໍ່ກັບການເຫນັງຕີງຂອງຕະຫຼາດ. SHB ຄາດວ່າຈະສືບຕໍ່ນໍາໃຊ້ເຄື່ອງມືເຫຼົ່ານີ້ຢ່າງແຂງແຮງເພື່ອປັບປຸງປະສິດທິພາບໃນການດໍາເນີນງານແລະສ້າງຕົວປ້ອງກັນທຶນແຂງ, ສະຫນັບສະຫນູນການເຕີບໂຕໃນໄລຍະຍາວ.

ໃນປີ 2025, SHB ສູ້ຊົນບັນລຸກຳໄລກ່ອນອາກອນໃຫ້ໄດ້ 14.500 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 25% ເມື່ອທຽບໃສ່ປີ 2024. ຊັບສິນທັງໝົດຄາດວ່າຈະລື່ນກາຍ 832 ພັນຕື້ດົ່ງ ແລະ ບັນລຸ 1 ລ້ານຕື້ດົ່ງໃນປີ 2026, ເປັນຂີດໝາຍບາດກ້າວບຸກທະລຸອັນໜັກແໜ້ນທາງດ້ານຂະໜາດ ແລະ ຖານະໃນຕະຫຼາດການເງິນພາຍໃນ ແລະ ພາກພື້ນ.

(ທີ່ມາ: SHB)

ທີ່ມາ: https://vietnamnet.vn/chat-luong-tai-san-nang-cao-kinh-doanh-hieu-qua-shb-tang-toc-but-pha-2427612.html

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເລືອງເກື່ອງ ໄດ້ຮັບຕ້ອນທ່ານປະທານສະພາແຫ່ງຊາດ ນິວຊີແລນ Gerry Brownlee](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/7accfe1f5d85485da58b0a61d35dc10f)

(0)