ໃນໂລກ, ໃນການປັບປຸງສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດເພື່ອຊຸກຍູ້ໃຫ້ຂະແໜງ ເສດຖະກິດ ເອກະຊົນພັດທະນາ, ທະນາຄານໂລກ (WB) ໄດ້ນຳໃຊ້ວິທີດຳເນີນທຸລະກິດ (B-Ready), ທົດລອງແຕ່ປີ 2024 – 2026, ທົດແທນບົດລາຍງານ “ດຳເນີນທຸລະກິດ” ທີ່ຢຸດຕິການປະຕິບັດແຕ່ເດືອນ 9/2021. ປີ 2024”, ໂດຍອີງໃສ່ 3 ເສົາຄ້ຳຕົ້ນຕໍ, ໃນນັ້ນມີຂອບກົດໝາຍ, ການບໍລິການສາທາລະນະ, ແລະປະສິດທິຜົນການເຄື່ອນໄຫວ. ຕາມ B-Ready 2024, ສິງກະໂປ ຢືນອັນດັບການເຂົ້າສູ່ຕະຫຼາດຂອງວິສາຫະກິດ ດ້ວຍຄະແນນທີ່ປະທັບໃຈ 93,57 ຄະແນນ, ຫວຽດນາມ ໄດ້ຄະແນນ 65,47 ຄະແນນ. ໃນຕົວຊີ້ວັດນີ້, ໃນພາກພື້ນອາຊຽນ, ນອກຈາກສິງກະໂປແລະຫວຽດນາມແລ້ວ, ຍັງມີຟີລິບປິນມີ 48,49 ຄະແນນ, ອິນໂດເນເຊຍໄດ້ 63,72 ຄະແນນ, ກຳປູເຈຍໄດ້ 43,8 ຄະແນນ. ກ່ຽວກັບຂອບເຂດນິຕິກຳ, WB ໄດ້ບັນທຶກຫວຽດນາມຢູ່ທີ່ 66,81 ຄະແນນ, ໃນອັນດັບທີ 3. ຄະແນນນີ້ສະແດງໃຫ້ເຫັນວ່າ ຫວຽດນາມ ໄດ້ມີຄວາມຄືບໜ້າຢ່າງຕັ້ງໜ້າໃນການສ້າງສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ. ແນວໃດກໍ່ຕາມ, ທາງດ້ານພາກລັດ, ປະເທດເຮົາບັນລຸໄດ້ພຽງແຕ່ 53,41 ຄະແນນເທົ່ານັ້ນ ແລະ ຖືກຈັດຢູ່ໃນກຸ່ມ 3, ສະທ້ອນໃຫ້ເຫັນເຖິງຊ່ອງຫວ່າງອັນໃຫຍ່ຫຼວງຂອງຄຸນນະພາບການບໍລິການສາທາລະນະທີ່ນັກທຸລະກິດສາມາດເຂົ້າເຖິງໄດ້, ໂດຍສະເພາະໃນດ້ານດິຈິຕອລຂອງການບໍລິການຂອງລັດຖະບານ. ໃນນັ້ນ, ສິງກະໂປ ແມ່ນຢູ່ໃນອັນດັບສູງທີ່ສຸດ ດ້ວຍ 87,33 ຄະແນນ.

ທ່າເຮືອ Tan Vu ( Hai Phong )

NGOC THANG

ທ່ານດຣ ຫງວຽນມິງທ້ວນ, ຫົວໜ້າກົມຄົ້ນຄວ້າສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ ແລະ ການແຂ່ງຂັນ (ສະຖາບັນບໍລິຫານເສດຖະກິດສູນກາງ - CIEM), ໃຫ້ຮູ້ວ່າ: ຕາມວິທີການປະເມີນແບບເກົ່າຂອງທະນາຄານໂລກ, ຫວຽດນາມ ຢືນອັນດັບທີ 5 ໃນອາຊຽນ ກ່ຽວກັບສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ. ດ້ວຍວິທີການຕີລາຄາໃໝ່ນີ້, ຫວຽດນາມ ໄດ້ຂຶ້ນເປັນ 1 ອັນດັບທີ 4 ຂອງອາຊຽນ, ຖັດຈາກສິງກະໂປ, ມາເລເຊຍ ແລະ ໄທ. ເພື່ອຈະຢູ່ໃນອັນດັບທີ 3 ກ່ຽວກັບການປະຕິຮູບສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດທີ່ດີ, ຢ່າງໜ້ອຍ ຫວຽດນາມ ຕ້ອງລື່ນກາຍໄທ, ອີງຕາມການປະຕິບັດສາກົນ. ການປະຕິຮູບຕ້ອງ “ອີງໃສ່” 10 ມາດຖານໃນວົງຈອນວິສາຫະກິດຕາມການປະຕິບັດສາກົນ, ນັບແຕ່ການສ້າງຕັ້ງ, ບັນລຸເງື່ອນໄຂດຳເນີນທຸລະກິດ, ພັນທະພາສີ, ພາສີ, ປະກັນໄພສັງຄົມ ແລະ ອື່ນໆ.

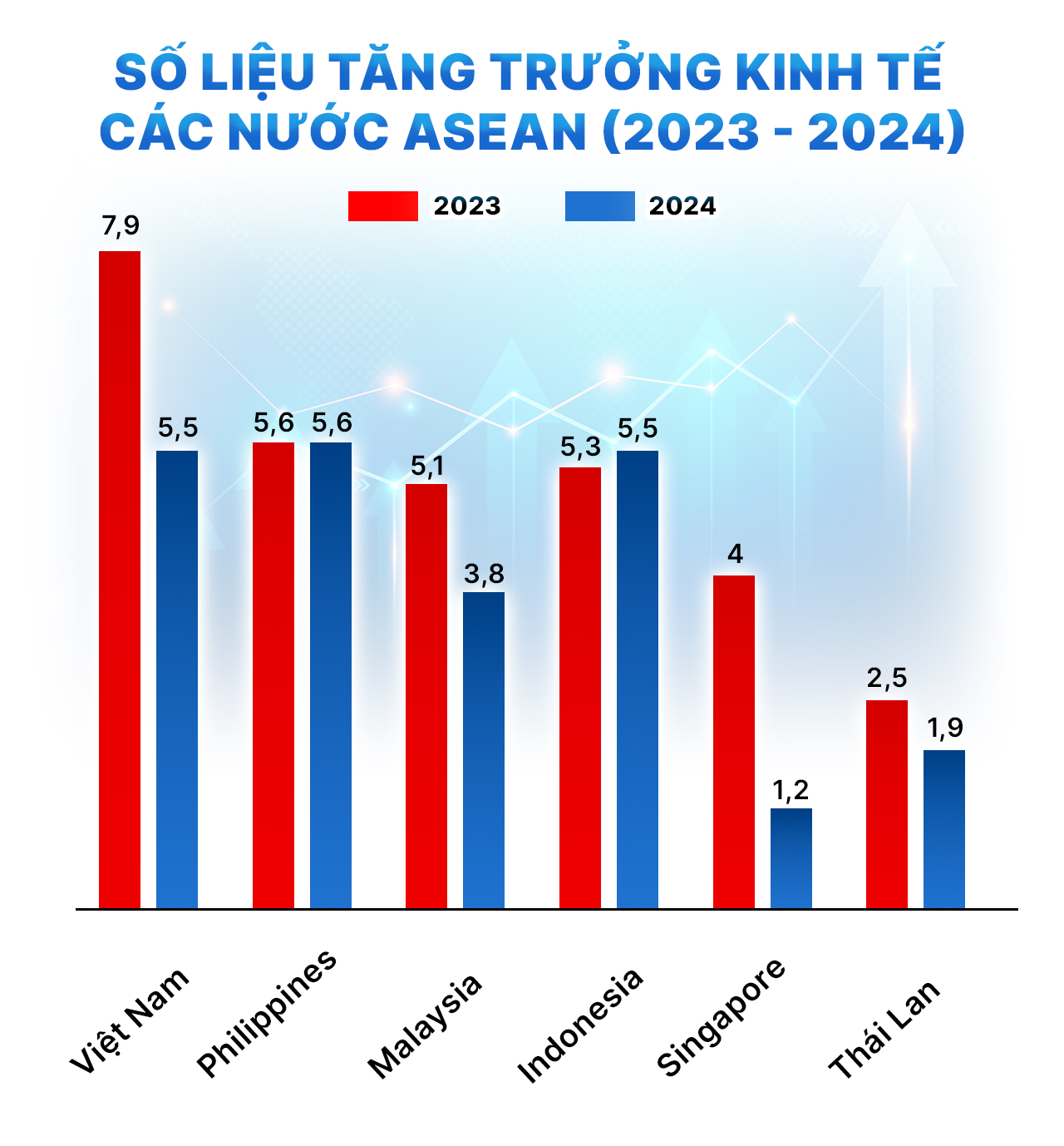

ຕາມທ່ານດຣ ຫງວຽນແມ້ງທ້ວນ, ໃນປີ 2024, ກອງທຶນເງິນຕາສາກົນ (IMF) ຄາດຄະເນວ່າ GDP ຂອງຫວຽດນາມ ສາມາດບັນລຸປະມານ 448,4 ຕື້ USD, ຢືນອັນດັບທີ 5 ຂອງພາກພື້ນ. ໃນຂະນະນັ້ນ, ອິນໂດເນເຊຍນຳໜ້າພາກພື້ນດ້ວຍຍອດມູນຄ່າປະມານ 1.400 ຕື້ USD, ຖັດມາແມ່ນສິງກະໂປ ດ້ວຍຍອດມູນຄ່າ 530,7 ຕື້ USD. ຖັດມາແມ່ນໄທ ແລະ ຟີລິບປິນ ໂດຍຄາດຄະເນ GDP 528,9 ຕື້ USD ແລະ 470 ຕື້ USD ຕາມລຳດັບ. “ສະນັ້ນ, ເພື່ອລື່ນກາຍໄທໃນດ້ານສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ, ພວກເຮົາຕ້ອງເພີ່ມຂະໜາດເສດຖະກິດ ແລະ ຮັດແຄບຊ່ອງຫວ່າງ, ຄາດວ່າຮອດປີ 2028, GDP ຂອງຫວຽດນາມ ຈະບັນລຸເຖິງ 628 ຕື້ USD, ລື່ນກາຍໄທ (624 ຕື້ USD) ເພື່ອກາຍເປັນປະເທດເສດຖະກິດໃຫຍ່ອັນດັບ 3 ຢູ່ອາຊີຕາເວັນອອກສ່ຽງໃຕ້ ແລະ ຄາດວ່າຈະເປັນປະເທດໃຫຍ່ອັນດັບ 32 ຂອງ ໂລກ . ບົນພື້ນຖານຢ່າງຄົບຖ້ວນ ຖ້າບັນດາກະຊວງ, ຂະແໜງການເລີ່ມກວດກາຄືນ ແລະ ແກ້ໄຂຂັ້ນຕອນຢ່າງທັນການ,” ທ່ານດຣ ຫງວຽນແມ້ງທ້ວ ເນັ້ນໜັກວ່າ.

Channel Well Technology Vietnam Co., Ltd (ສວນອຸດສາຫະ ກຳ ກວາງມິນ, ຮ່າໂນ້ຍ) - ສ່ວນປະກອບເອເລັກໂຕຣນິກ

ຟາມຮົ່ງ

ເມື່ອປຽບທຽບ ຫວຽດນາມ ກັບ 4 ປະເທດຈັດອັນດັບສູງສຸດ, ນັກເສດຖະສາດ Tran Anh Tung (ຫົວໜ້າບໍລິຫານທຸລະກິດ, ຄະນະບໍລິຫານທຸລະກິດ, ມະຫາວິທະຍາໄລເສດຖະກິດ ແລະ ການເງິນ, ນະຄອນ ໂຮ່ຈີມິນ) ວິເຄາະວ່າ: ອີງໃສ່ດັດຊະນີຄວາມສາມາດໃນການແຂ່ງຂັນທົ່ວໂລກ (GCI) 5.0 ໃນປີ 2021/22 ຂອງເວທີປາໄສເສດຖະກິດໂລກ (WEF), ຫວຽດນາມ ຈັດອັນດັບທີ 5 ໃນກຸ່ມປະເທດອິນໂດເນເຊຍ. ອັນດັບທີ 53 (WEF GCI 5.0). ໃນຂະນະນັ້ນ, ໄທ ເຊິ່ງເປັນປະເທດທີ່ມີລາຍຮັບປານກາງສູງຢູ່ອັນດັບທີ 40 ໂດຍອີງໃສ່ການຈັດອັນດັບປີ 2019 (40/140), ໄດ້ສະແດງໃຫ້ເຫັນທ່າທີດີກວ່າຫວຽດນາມ. ສິງກະໂປ, ປົກກະຕິແລ້ວຢູ່ໃນ 10 ອັນດັບທໍາອິດ, ເຖິງແມ່ນວ່າຢູ່ໃນອັນດັບທໍາອິດໃນການຈັດອັນດັບການແຂ່ງຂັນໂລກ 2024 ຂອງສະຖາບັນການຄຸ້ມຄອງການພັດທະນາ, ຢູ່ໃນຕໍາແຫນ່ງທີ່ 1, ໃນຂະນະທີ່ປະເທດໄທຢູ່ໃນຕໍາແຫນ່ງ 25 (IMD Ranking 2024).

“ເວົ້າລວມແລ້ວ, ຊ່ອງຫວ່າງລະຫວ່າງຫວຽດນາມ ແລະບັນດາປະເທດຂ້າງເທິງແມ່ນບໍ່ໄກເກີນໄປ, ເພື່ອກ້າວເຂົ້າສູ່ 3 ແຫຼ່ງລົງທຶນສາກົນອັນດັບຕົ້ນໆຂອງພາກພື້ນ, ຫວຽດນາມ ຕ້ອງປະຕິບັດບັນດາມາດຕະການສະເພາະຄື ຕ້ານການສໍ້ລາດບັງຫຼວງ, ຫຼຸດຜ່ອນລະບຽບການບໍລິຫານ, ຕາມນັ້ນແລ້ວ, ເພີ່ມທະວີການບັງຄັບໃຊ້ກົດໝາຍຕ້ານການສໍ້ລາດບັງຫຼວງ, ປັບປຸງຂະບວນການອອກໃບອະນຸຍາດໃຫ້ງ່າຍດາຍ, ປັບປຸງຄວາມໂປ່ງໃສ, ເປັນຕົ້ນແມ່ນ 10 ວັນເພື່ອຫຼຸດຜ່ອນເວລາກໍ່ສ້າງ 10 ວັນ. ໃນຂະນະທີ່ໄທປັບປຸງລະບຽບການໂດຍຮັບປະກັນນະໂຍບາຍທີ່ສອດຄ່ອງ, ໂປ່ງໃສ ແລະ ຄາດຄະເນ, ຫຼຸດຜ່ອນຄວາມສ່ຽງໃຫ້ແກ່ບັນດານັກລົງທຶນ, ໃນນັ້ນມີການປະຕິຮູບກົດໝາຍການລົງທຶນ ແລະ ການຮ່ວມມືພາກລັດ - ເອກະຊົນ (PPP) ເພື່ອດຶງດູດທຶນຕ່າງປະເທດ.

ທ່ານດຣ ຮ່ວາງມິນຮີ, ກຳມະການປະຈຳຄະນະກຳມະການກົດໝາຍສະພາແຫ່ງຊາດ ໄດ້ຮັບຮູ້ວ່າ: ນັບແຕ່ປະຕິບັດນະໂຍບາຍເປີດປະຕູ, ສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດຂອງຫວຽດນາມ ໄດ້ຮັບການປັບປຸງຢ່າງບໍ່ຢຸດຢັ້ງ. ຢ່າງໃດກໍ່ຕາມ, ຍັງມີຂໍ້ບົກຜ່ອງຫຼາຍຢ່າງເຊັ່ນ: ຂັ້ນຕອນການລົງທະບຽນທຸລະກິດທີ່ຍາວນານ, ຂັ້ນຕອນການລົງທຶນຍັງຜ່ານຫຼາຍຂັ້ນຕອນທີ່ບໍ່ຈໍາເປັນ; ຂັ້ນຕອນການລົ້ມລະລາຍຍັງສັບສົນ...

ເພື່ອຈະຢູ່ໃນອັນດັບ 3 ຂອງອາຊຽນ ກ່ຽວກັບສະພາບແວດລ້ອມແຫ່ງການດຳເນີນທຸລະກິດ, ຫວຽດນາມ ຕ້ອງສືບຕໍ່ຫຼຸດຜ່ອນລະບຽບການບໍລິຫານ, ໃນນັ້ນຄວນໃຫ້ບຸລິມະສິດແກ່ບັນດາຂົງເຂດທີ່ມີຫຼາຍບັນຫາທີ່ມີຢູ່, ໄດ້ກຳນົດຢ່າງຈະແຈ້ງວ່າເປັນການກີດຂວາງການດຳເນີນທຸລະກິດ. “ຕົວຢ່າງ, ຂັ້ນຕອນການຂຶ້ນທະບຽນວິສາຫະກິດຢູ່ຫວຽດນາມ ຍັງໃຊ້ເວລາປະມານ 15 ວັນ, ຢູ່ສິງກະໂປ ໃຊ້ເວລາພຽງ 1,5 ວັນ, ຢູ່ໄທ ໃຊ້ເວລາພຽງແຕ່ 4,5 ວັນ; ການແຈ້ງພາສີ ແລະ ຂັ້ນຕອນການຊຳລະໄດ້ຮັບການປັບປຸງ, ແຕ່ການເກັບພາສີຍັງສັບສົນ, ລະບົບພາສີເອເລັກໂຕຼນິກບໍ່ສອດຄ່ອງກັນລະຫວ່າງບັນດາທ້ອງຖິ່ນ, ການຄືນເງິນອາກອນຍັງຍາວນານ; ຂັ້ນຕອນການອອກໃບທະບຽນກຳມະສິດຍັງມີຫຼາຍຂັ້ນຕອນ; ການໃຊ້ເວລາ ແລະ ເສຍຄ່າໃຊ້ຈ່າຍ, ພິເສດແມ່ນຢູ່ເຂດຊົນນະບົດ;

ກຳມະກອນກໍ່ສ້າງສະຖານີ T3 ຢູ່ສະໜາມບິນ ເຕີນເຊີນເຍີດ

DNT

ຂໍ້ມູນຈາກເວັບໄຊຂໍ້ມູນກົດໝາຍແຫ່ງຊາດສະແດງໃຫ້ເຫັນວ່າ, ຫວຽດນາມມີເງື່ອນໄຂການດຳເນີນທຸລະກິດປະມານ 6.200 ແຫ່ງ ແລະ ມີຫຼາຍກວ່າ 5.000 ລະບຽບການບໍລິຫານໃນບັນດາຂົງເຂດສຳຄັນຄື: ການລົງທຶນ, ທີ່ດິນ, ກໍ່ສ້າງ, ພາສີ, ການຄ້າ, ການຂົນສົ່ງ. ທ່ານ Tran Anh Tung ໃຫ້ຄຳເຫັນວ່າ, ເລື່ອງຫຼຸດ 30% ໂດຍທ່ານເລຂາທິການໃຫຍ່ຮຽກຮ້ອງແມ່ນລະດັບຕ່ຳສຸດເພື່ອຊ່ວຍໃຫ້ ຫວຽດນາມ ບັນລຸໄດ້ບັນດາປະເທດທີ່ມີສະພາບແວດລ້ອມແຫ່ງການແຂ່ງຂັນດຳເນີນທຸລະກິດຢູ່ພາກພື້ນ. ຕາມປະສົບການປະຕິຮູບຂອງມາເລເຊຍ ແລະ ໄທ, ສອງປະເທດນີ້ໄດ້ຫຼຸດຜ່ອນລະບຽບການບໍລິຫານໂດຍສະເລ່ຍ 25-35% ເພື່ອປັບປຸງສະພາບແວດລ້ອມແຫ່ງການລົງທຶນ.

ສະເພາະໃນຂະແໜງການລົງທຶນ, ປະຈຸບັນ, ຂະບວນການປະເມີນ ແລະ ມອບໃບທະບຽນການລົງທຶນ ຕ້ອງການຂັ້ນກາງຫຼາຍໂພດຢູ່ ກົມແຜນການ ແລະ ການລົງທຶນ, ກະຊວງແຜນການ ແລະ ການລົງທຶນ ກໍ່ຄື ຄະນະປະຈຳພັກແຂວງ. ພິເສດ, ມາດຕາ 1, ມາດຕາ 33 ຂອງກົດໝາຍວ່າດ້ວຍການລົງທຶນປີ 2020 ຮຽກຮ້ອງໃຫ້ມີການປະເມີນຜົນກະທົບດ້ານເສດຖະກິດ-ສັງຄົມຂອງບັນດາໂຄງການລົງທຶນຂອງຕ່າງປະເທດ (FDI) ແຕ່ບັນດາມາດຖານການປະເມີນຍັງບໍ່ມີຄວາມຊັດເຈນ, ສ້າງເງື່ອນໄຂໃຫ້ຄວາມຍຸຕິທຳໃນການຈັດຕັ້ງປະຕິບັດ. ການຍົກເລີກຄວາມຕ້ອງການນີ້ຫຼືເຮັດໃຫ້ເງື່ອນໄຂການປະເມີນງ່າຍຂຶ້ນຈະຊ່ວຍຫຼຸດຜ່ອນເວລາການປະເມີນຈາກສະເລ່ຍ 45 ມື້ມາເປັນ 20 ມື້. ນອກຈາກນັ້ນ, ຂັ້ນຕອນການຮັບຮອງເອົານະໂຍບາຍການລົງທຶນຕາມມາດຕາ 30 ແລະ 31 ຂອງກົດໝາຍວ່າດ້ວຍການລົງທຶນກໍ່ຕ້ອງມີຄວາມຄ່ອງຕົວ, ພິເສດແມ່ນບັນດາໂຄງການທີ່ມີຍອດເງິນລົງທຶນບໍ່ຕ່ຳກວ່າ 500 ຕື້ດົ່ງ ທີ່ບໍ່ຢູ່ໃນບັນດາຂະແໜງການທີ່ມີເງື່ອນໄຂ.

ໃນຂົງເຂດກໍ່ສ້າງ, ດຳລັດ 15/2021 ວ່າດ້ວຍການຄຸ້ມຄອງໂຄງການລົງທຶນກໍ່ສ້າງຮຽກຮ້ອງໃຫ້ກະຊວງການກໍ່ສ້າງ, ຊັບພະຍາກອນທຳມະຊາດ ແລະ ສິ່ງແວດລ້ອມ, ແຜນການ ແລະ ການລົງທຶນມີຫຼາຍຂັ້ນ. ມາດຕາ 43 ຂອງດຳລັດສະບັບນີ້ ກຳນົດວ່າ ຕ້ອງມີບົດລາຍງານການປະເມີນຜົນກະທົບດ້ານສິ່ງແວດລ້ອມ (EIA) ກ່ອນການອອກໃບອະນຸຍາດກໍ່ສ້າງ, ເຖິງແມ່ນວ່າໂຄງການທີ່ມີຜົນກະທົບດ້ານສິ່ງແວດລ້ອມບໍ່ສໍາຄັນ. ຖ້າກົດລະບຽບນີ້ຖືກຫຼຸດລົງຫຼືພຽງແຕ່ນໍາໃຊ້ກັບໂຄງການຂະຫນາດໃຫຍ່, ມັນຈະຊ່ວຍຫຼຸດຜ່ອນຂະບວນການອອກໃບອະນຸຍາດຈາກ 6 ເດືອນໃຫ້ຫນ້ອຍກວ່າ 3 ເດືອນ. ນອກຈາກນັ້ນ, ສະບັບເລກທີ 06/2021 ກຳນົດທິດໃຫ້ວິສາຫະກິດຕ້ອງຍື່ນເອກະສານຊ້ຳຊ້ອນຫຼາຍປະເພດເຊັ່ນ: ໃບຢັ້ງຢືນສິດນຳໃຊ້ທີ່ດິນ, ໃບປະເມີນລາຄາອອກແບບ, ໃບອານຸຍາດການລົງທຶນ. ການເຊື່ອມຕໍ່ຂໍ້ມູນລະຫວ່າງອົງການສາມາດຊ່ວຍຫຼຸດຜ່ອນເວລາການອອກໃບອະນຸຍາດໄດ້ຢ່າງໜ້ອຍ 30%.

ຜະລິດຢູ່ບໍລິສັດຕັດຫຍິບ ໄຕລື້ ຈຳກັດ (ສວນອຸດສາຫະກຳ ເລວວູ, ເມືອງ ກິມແທ່ງ, ຫາຍເຢືອງ)

NGOC THANG

ກ່ຽວກັບການເຂົ້າເຖິງທີ່ດິນ, ທ່ານ ເຈີ່ນດ້າຍກວາງ ຊີ້ອອກວ່າ: ກົດໝາຍວ່າດ້ວຍທີ່ດິນປີ 2013 ແລະ ດຳລັດ 43/2014 ໄດ້ກຳນົດຫຼາຍຂັ້ນຕອນທີ່ບໍ່ຈຳເປັນ, ເຮັດໃຫ້ວິສາຫະກິດຕ້ອງໃຊ້ເວລາ 1-2 ປີ ເພື່ອສຳເລັດສິດນຳໃຊ້ທີ່ດິນຕາມກົດໝາຍ. ສະເພາະ, ມາດຕາ 194 ຂອງກົດໝາຍວ່າດ້ວຍທີ່ດິນກຳນົດໃຫ້ນັກລົງທຶນມີ “ຄວາມສາມາດດ້ານການເງິນ” ຢັ້ງຢືນໂດຍເຈົ້າໜ້າທີ່ມີອຳນາດກ່ອນຈຶ່ງສາມາດໂອນໂຄງການໄດ້. ເຖິງຢ່າງໃດກໍ່ຕາມ, ມາດຖານການຕີລາຄາຄວາມສາມາດດ້ານການເງິນຍັງບໍ່ທັນຊັດເຈນ, ບັນດາວິສາຫະກິດຕ້ອງເຮັດບົດລາຍງານການເງິນຫຼາຍຢ່າງເພື່ອຕອບສະໜອງຄວາມຮຽກຮ້ອງຕ້ອງການຂອງຄະນະກຳມະການປະຊາຊົນແຂວງ, ພະແນກຊັບພະຍາກອນທຳມະຊາດ ແລະ ສິ່ງແວດລ້ອມ ແລະ ກົມແຜນການ ແລະ ການລົງທຶນ. ການລົບລ້າງເງື່ອນໄຂນີ້ ຫຼື ປ່ຽນແທນດ້ວຍມາດຖານທີ່ງ່າຍກວ່າເຊັ່ນທຶນຈົດທະບຽນທີ່ທະນາຄານຢືນຢັນຈະຊ່ວຍໃຫ້ວິສາຫະກິດຫຼຸດເວລາສຳເລັດຂັ້ນຕອນແຕ່ 12 ເດືອນເປັນ 6 ເດືອນ.

ກ່ຽວກັບພາສີ ແລະ ພາສີ, ດຳລັດ 126/2020 ຊີ້ນຳກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີໄດ້ກຳນົດໃຫ້ວິສາຫະກິດປະກາດພາສີລາຍຮັບວິສາຫະກິດຊົ່ວຄາວປະຈຳໄຕມາດ (ມາດຕາ 8), ໃນຂະນະທີ່ຫຼາຍປະເທດເຊັ່ນ: ສິງກະໂປ ແລະ ໄທ ຕ້ອງມີການປະກາດປະຈຳປີເທົ່ານັ້ນ. ການລົບລ້າງຄວາມຮຽກຮ້ອງຕ້ອງການແຈ້ງການປະຈຳໄຕມາດຈະຊ່ວຍໃຫ້ວິສາຫະກິດຫຼຸດຜ່ອນ 50% ເວລາໃຊ້ຈ່າຍໃນຂັ້ນຕອນພາສີ. ນອກຈາກນັ້ນ, ຖະແຫຼງການສະບັບເລກທີ 39/2018 ໄດ້ກຳນົດການກວດກາຫຼັງການເກັບກູ້, ເຊິ່ງຕ້ອງໃຊ້ເວລາຫຼາຍສຳລັບວິສາຫະກິດ ເນື່ອງຈາກຂັ້ນຕອນທີ່ບໍ່ຊັດເຈນ. ເລື່ອງງ່າຍມາດຕະການກວດກາ ແລະ ນຳໃຊ້ກົນໄກບຸລິມະສິດໃຫ້ບັນດາວິສາຫະກິດທີ່ມີປະຫວັດການປະຕິບັດທີ່ດີຈະຊ່ວຍຫຼຸດເວລາການເກັບພາສີສິນຄ້າຈາກ 48 ຊົ່ວໂມງໃຫ້ຕ່ຳກວ່າ 24 ຊົ່ວໂມງ.

“ຕັດ 30% ເທົ່າກັບປະມານ 1.500 ຂັ້ນຕອນ, ສຸມໃສ່ລົງທຶນ, ກໍ່ສ້າງ, ທີ່ດິນ, ພາສີ, ການຄ້າ”.

ທ່ານດຣ ຮ່ວາງມິນ ໄດ້ຍອມຮັບວ່າ ເປົ້າໝາຍຫຼຸດຜ່ອນລະບຽບການບໍລິຫານ ແລະ ແບກຫາບຄ່າປະຕິບັດຕາມກົດໝາຍຂອງວິສາຫະກິດໄດ້ກ່າວມາຫຼາຍຄັ້ງຢູ່ປະເທດພວກເຮົາ, ໃນນັ້ນມີບົດຮຽນທີ່ປະສົບຜົນສຳເລັດ ແລະ ບໍ່ປະສົບຜົນສຳເລັດ. ແນວໃດກໍດີ, ໃນຄັ້ງນີ້ມີຄວາມຕັດສິນໃຈສູງຂອງລັດ, ປະຊາຊົນ ແລະ ວິສາຫະກິດ, ພິເສດແມ່ນການຊີ້ນຳຢ່າງແຂງແຮງຂອງການນຳພັກ ແລະ ລັດ. ຄຽງຄູ່ກັນນັ້ນ, ປະຈຸບັນ ຍັງມີຫຼາຍເງື່ອນໄຂສະດວກເຊັ່ນ: ການພັດທະນາເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ ໄດ້ຮັບການສະໜັບສະໜູນຢ່າງໃຫຍ່ຫຼວງຕໍ່ການຈັດຕັ້ງປະຕິບັດ ແລະ ກວດກາແກ້ໄຂລະບຽບການບໍລິຫານ; ຄວາມສາມາດຄຸ້ມຄອງລັດຂອງຫວຽດນາມໄດ້ເພີ່ມຂຶ້ນ; ການເຊື່ອມໂຍງເຂົ້າກັບສາກົນຍັງໄດ້ກຳນົດຄວາມຮຽກຮ້ອງຕ້ອງການສູງໃນການປັບປຸງການໂຄສະນາ ແລະ ຄວາມໂປ່ງໃສໃນການປະຕິບັດລະບຽບການບໍລິຫານ. ພິເສດແມ່ນຂະບວນການປັບປຸງກົນໄກຂອງລັດພວມໄດ້ຮັບການຜັນຂະຫຍາຍຢ່າງຕັ້ງໜ້າ, ປະກອບສ່ວນຫຼຸດຜ່ອນຈຸດສຸມ ແລະ ຫຼຸດຜ່ອນລະດັບຕົວກາງໃນວຽກງານຈັດຕັ້ງ, ເຊິ່ງຈະມີຜົນສະທ້ອນຢ່າງແຂງແຮງໃນການຮັດແໜ້ນຂະບວນການຄຸ້ມຄອງບໍລິຫານ. ບໍ່ໄດ້ກ່າວເຖິງ, ການປະຕິບັດຢ່າງແຂງແຮງຂອງການຫັນເປັນດິຈິຕອນຍັງປະກອບສ່ວນເຂົ້າໃນການງ່າຍຂອງຂະບວນການບໍລິຫານສໍາລັບປະຊາຊົນແລະທຸລະກິດ.

"ປະຈຸບັນ, ຍັງມີການບໍລິການສາທາລະນະຈໍານວນຫຼາຍທີ່ຍັງບໍ່ທັນໄດ້ນໍາໃຊ້ໃນສະພາບແວດລ້ອມດິຈິຕອນ, ໃນຂະນະດຽວກັນ, ໂດຍອ້າງອີງໃສ່ປະສົບການຂອງບາງປະເທດໃນໂລກ, ມັນສະແດງໃຫ້ເຫັນວ່າເມື່ອຂະບວນການບໍລິຫານທັງຫມົດຖືກດໍາເນີນໃນສະພາບແວດລ້ອມດິຈິຕອນ, ຄ່າໃຊ້ຈ່າຍໃນການປະຕິບັດຕາມຂັ້ນຕອນການບໍລິຫານຈະຫຼຸດລົງຕໍ່າກວ່າ 0.5% ຂອງ GDP. enhancing the supervision and evaluation of results of handles administrative process of public , ສຸດທ້າຍ, ປັດໄຈທີ່ສໍາຄັນຫຼາຍແມ່ນປະຊາຊົນ ຂະບວນການຈັດແຈງແລະປັບປຸງອຸປະກອນທີ່ມີນະໂຍບາຍ Streamlining - Lean - Strong will contribute to create a team of competent, highly technical officer and civil services, which will promote the simplification of the administ direction above ການປະຕິວັດການຜັນຂະຫຍາຍບັນດາຂັ້ນຕອນການບໍລິຫານຈະບັນລຸຜົນສຳເລັດ,” ທ່ານດຣ ຮ່ວາງມິນຮ່ວາຄາດວ່າ.

ປະຊາຊົນເຮັດບົດບັນທຶກອະສັງຫາລິມະຊັບທາງອິນເຕີເນັດຢູ່ຮ້ານດຽວຂອງຫ້ອງການຄະນະກໍາມະການປະຊາຊົນເມືອງ ບິ່ງເຕິນ, ນະຄອນໂຮ່ຈີມິນ.

ສີດົງ

ຈາກທັດສະນະອື່ນ, ທ່ານດຣ ຫງວຽນແມ້ງທ້ວ ໃຫ້ຂໍ້ສັງເກດວ່າ: ເຫດຜົນຂອງການປະຕິຮູບແມ່ນສັບສົນກວ່າສິ່ງທີ່ພວກເຮົາເວົ້າ. ຂັ້ນຕອນການບໍລິຫານແມ່ນພຽງແຕ່ປັດໄຈທີ່ມາຈາກຂັ້ນສຸດທ້າຍ. ເນື່ອງຈາກວ່າເມື່ອມີເງື່ອນໄຂ, ຂັ້ນຕອນຍັງມີຢູ່. ການຕັດຫມາຍຄວາມວ່າການກໍາຈັດພວກມັນຢ່າງສົມບູນ, ແຕ່ການຕັດລົງແລະງ່າຍດາຍພຽງແຕ່ເອົາປັດໃຈຈໍານວນຫນຶ່ງແລະຄໍາສັບຕ່າງໆໃນເງື່ອນໄຂ, ເຊິ່ງຈະບໍ່ແກ້ໄຂບັນຫາໃດໆ.

“ປະເທດໄທແລະມາເລເຊຍມີອົງການທີ່ເອີ້ນວ່າຄະນະກຳມະການຕິດຕາມກວດກາລະດັບຊາດທີ່ຮັບຜິດຊອບຕິດຕາມກວດກາການປະຕິຮູບດ້ານບໍລິຫານຢູ່ບັນດາກະຊວງ, ໂດຍສະເພາະການຕີລາຄາແລະລາຍງານຕໍ່ລັດຖະບານຢ່າງເປັນເອກະລາດ, ໃນອະນາຄົດ, ລັດຖະບານຕ້ອງສ້າງຕັ້ງ ແລະ ແຕ່ງຕັ້ງໜ່ວຍງານທີ່ມີບົດບາດຕິດຕາມກວດກາຢ່າງເປັນເອກະລາດໃນການຫຼຸດຜ່ອນຂະບວນການຂອງກະຊວງ, ຂະແໜງການ. ແລະການປະຕິຮູບບັນດາສາຂາ, ເຖິງແມ່ນຮຽກຮ້ອງ ແລະ ໃຫ້ຄຳແນະນຳ, ຖ້າຫາກລັດຖະບານເລີ່ມດຳເນີນບັນດາມາດຕະການດັ່ງກ່າວ, ຕ້ອງວາງຄາດໝາຍບັນດາກະຊວງ, ຂະແໜງການກ່ຽວກັບວິທີຕັດ, ມອບໃຫ້ບັນດາໜ່ວຍຕິດຕາມກວດກາ, ແກ້ໄຂບັນຫາດັ່ງກ່າວເປັນຂັ້ນຕອນແຕ່ຢ່າງຈະແຈ້ງ, ໂປ່ງໃສ ແລະ ຊັດເຈນ ຖ້າຫາກສາມາດບັນລຸເປົ້າໝາຍກ້າວເຂົ້າສູ່ 3 ອາຊຽນ ໄດ້ຢ່າງແນ່ນອນ.

Thanhnien.vn

ທີ່ມາ: https://thanhnien.vn/dot-pha-cai-cach-dua-viet-nam-vao-top-3-asean-185250301211608654.htm

![[ພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມພິທີສະເຫຼີມສະຫຼອງ 80 ປີແຫ່ງການສ້າງຕັ້ງຂະແໜງໄປສະນີ ແລະ ໂທລະຄົມມະນາຄົມ ແລະ ຂະແໜງວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີ ຄົບຮອບ 66 ປີ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/8e86b39b8fe44121a2b14a031f4cef46)

![[ຮູບພາບ] ຖະຫນົນຫົນທາງຫຼາຍແຫ່ງໃນຮ່າໂນ້ຍໄດ້ຖືກນ້ໍາຖ້ວມເນື່ອງຈາກຜົນກະທົບຂອງພະຍຸ Buloi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/18b658aa0fa2495c927ade4bbe0096df)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເປັນປະທານກອງປະຊຸມຄະນະຊີ້ນຳສູນກາງກ່ຽວກັບການປ້ອງກັນ ແລະ ຕ້ານການສໍ້ລາດບັງຫຼວງ, ສິ່ງເສດເຫຼືອ ແລະ ການລົບກວນ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/fb2a8712315d4213a16322588c57b975)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເປັນປະທານກອງປະຊຸມຄັ້ງທີ 8 ຂອງຜູ້ແທນສະພາແຫ່ງຊາດເຕັມເວລາ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເປັນປະທານກອງປະຊຸມຄັ້ງທີ 8 ຂອງຜູ້ແທນສະພາແຫ່ງຊາດເຕັມເວລາ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/29/2c21459bc38d44ffaacd679ab9a0477c)

(0)