ຄວາມຮ້ອນຂອງຂອບເຂດແລະຄວາມສຸກໃນຕະຫຼາດ

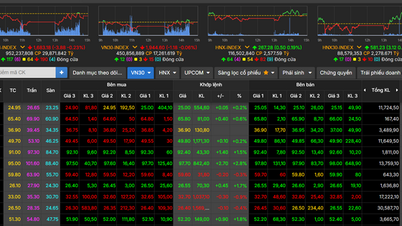

ທ້າຍໄຕມາດທີ 3 ຂອງປີ 2025, ຕະຫລາດຫຸ້ນຫວຽດນາມ ໄດ້ປິດຕົວການເຕີບໂຕຢ່າງສະໜິດສະໜົມ ດ້ວຍດັດຊະນີ VN ບັນລຸ 1.661,7 ຈຸດ, ເພີ່ມຂຶ້ນ 31% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ຄຽງຄູ່ກັບນັ້ນ, ບ້ວງເງິນກູ້ຢືມທີ່ພົ້ນເດັ່ນໄດ້ສ້າງສະຖິຕິໃໝ່ປະມານ 384.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 54% ເມື່ອທຽບໃສ່ຕົ້ນປີ, ແມ່ນສູງທີ່ບໍ່ເຄີຍມີມາກ່ອນໃນປະຫວັດສາດ.

ຕາມສະຖິຕິຂອງ VietstockFinance, 10 ບໍລິສັດຫຼັກຊັບສູງສຸດຖືເຖິງ 61% ຍອດໜີ້ສິນຂອງອຸດສາຫະກຳທັງໝົດ, ເທົ່າກັບ 233.000 ຕື້ດົ່ງ. ສອງ “ຍັກໃຫຍ່” TCBS ແລະ SSI ນໍາໜ້າດ້ວຍໜີ້ຄ້າງຈ່າຍ 41.700 ແລະ 39.200 ຕື້ດົ່ງ ຕາມລຳດັບ; ຕິດຕາມດ້ວຍ VPBankS, VPS, HSC. ເປັນທີ່ຫນ້າສັງເກດ, VPBankS ແລະ VIX ທັງສອງໄດ້ບັນທຶກການເຕີບໂຕຂອງຫນີ້ສິນທີ່ຍັງຄ້າງຄາຫຼາຍກວ່າ 180% ໃນເວລາພຽງ 9 ເດືອນ, ສະແດງໃຫ້ເຫັນເຖິງຄວາມຮ້ອນຂອງກະແສເງິນທຶນໃນຕະຫຼາດ.

ຄວາມຄິດເຫັນຈໍານວນຫຼາຍເວົ້າວ່າການກູ້ຢືມເງິນຂອບໃບແມ່ນກາຍເປັນຕົວຂັບເຄື່ອນກໍາໄລຕົ້ນຕໍຂອງອຸດສາຫະກໍາຫຼັກຊັບ. ຢ່າງໃດກໍ່ຕາມ, ອັດຕາການຂະຫຍາຍຕົວໃນປະຈຸບັນເກີນຄວາມສາມາດດູດທຶນຂອງລະບົບ. ເຫັນໄດ້ວ່າ, ລາຍຮັບຈາກການປ່ອຍເງິນກູ້ໃນໄຕມາດທີ 3 ບັນລຸເກືອບ 9.400 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 50% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ດ້ວຍອັດຕາດອກເບ້ຍທົ່ວໄປ 10 - 13% / ປີ, ນີ້ແມ່ນແຫຼ່ງລາຍຮັບທີ່ນໍາເອົາອັດຕາກໍາໄລສູງສຸດສໍາລັບບໍລິສັດຫຼັກຊັບໃນມື້ນີ້.

ຄຽງຄູ່ກັນນັ້ນ, ບົດລາຍງານຂອງ Vietdata Research ໃຫ້ຮູ້ວ່າ, ຍອດເງິນກູ້ຄົງຄ້າງຂອງລະບົບທັງໝົດ (ລວມທັງຂອບໃບ ແລະ ຂາຍລ່ວງໜ້າ) ບັນລຸປະມານ 383.000 ຕື້ດົ່ງ, ໃນນັ້ນ, ບ້ວງເງິນກູ້ຄ້າງຊໍາລະຢ່າງດຽວກວມເອົາ 370.000 ຕື້ດົ່ງ, ເທົ່າກັບ 120% ຍອດວົງເງິນຂອງຂະແໜງອຸດສາຫະກຳ, ລະດັບເງິນກູ້ສູງສຸດແມ່ນ 220 ຕື້ດົ່ງ. ແມ່ນຢູ່ໃນຂັ້ນຕອນທີ່ "ຮ້ອນທີ່ສຸດ" ໃນສາມປີທີ່ຜ່ານມາ.

ຢ່າງໃດກໍຕາມ, ອີງຕາມກົດຫມາຍໃນປະຈຸບັນ, ເງິນກູ້ທັງຫມົດບໍ່ສາມາດເກີນ 2 ເທົ່າຂອງທຶນ. ດ້ວຍຕົວເລກຂ້າງເທິງ, ຕະຫຼາດໄດ້ນໍາໃຊ້ຫຼາຍກ່ວາ 60% ຂອງຄວາມສາມາດໃນການກູ້ຢືມທາງດ້ານກົດຫມາຍ. ໃນສະພາບການຂອງການເພີ່ມຂຶ້ນຂອງທຶນ F0 ທີ່ເຂັ້ມແຂງແລະຄວາມຮູ້ສຶກຂອງການລົງທຶນໃນແງ່ດີທີ່ແຜ່ຂະຫຍາຍ, ນີ້ສະແດງໃຫ້ເຫັນວ່າ leverage ກໍາລັງເຂົ້າຫາລະດັບຄວາມສ່ຽງ, ອາດຈະມີຄວາມສ່ຽງຕໍ່ "ການ overload ທຶນ" ຖ້າຕະຫຼາດປະສົບກັບຄວາມຕົກໃຈຢ່າງກະທັນຫັນ.

ກ່າວຄຳເຫັນກ່ຽວກັບບັນຫານີ້, ທ່ານ ເຈືອງຮ່ຽນເຟືອງ, ຜູ້ອຳນວຍການອາວຸໂສຂອງບໍລິສັດຫຼັກຊັບ KIS ຫວຽດນາມ ໄດ້ມີຄວາມວິຕົກກັງວົນວ່າ: “ອັດຕາດອກເບັ້ຍແມ່ນຄ້າຍຄືດາບສອງຄົມ, ໄດ້ຂະຫຍາຍຜົນກຳໄລເມື່ອຕະຫຼາດເພີ່ມຂຶ້ນ, ແຕ່ຍັງສາມາດເຮັດໃຫ້ນັກລົງທຶນເສຍທຶນໄວກວ່າສອງເທົ່າເມື່ອລາຄາຫຸ້ນຫລຸດລົງພຽງ 5-7%.

ໃນຄວາມເປັນຈິງ, ການຫຼຸດລົງເກືອບ 95 ຈຸດຂອງ VN-Index ໃນວັນທີ 20 ເດືອນຕຸລາປີ 2025, ຖືວ່າເປັນຕົວຢ່າງປົກກະຕິຂອງຜົນກະທົບ "domino margin call", ໃນເວລາທີ່ບັນຊີທີ່ມີ leverage ສູງຖືກບັງຄັບໃຫ້ຂາຍຍ້ອນລາຄາຫຼັກຊັບຫຼຸດລົງແລະຫຼັກຊັບບໍ່ພຽງພໍ. ຜູ້ຊ່ຽວຊານກ່າວວ່ານີ້ແມ່ນຄໍາເຕືອນສໍາລັບຕະຫຼາດທີ່ດໍາເນີນການຢູ່ໃນສະພາບທີ່ຕື່ນເຕັ້ນແຕ່ມີຄວາມສ່ຽງທາງດ້ານເຕັກນິກສູງ.

ບົດລາຍງານທາງດ້ານການເງິນຂອງບໍລິສັດຫຼັກຊັບຍັງສະແດງໃຫ້ເຫັນວ່າຄວາມສ່ຽງທາງດ້ານລະບົບບໍ່ພຽງແຕ່ມາຈາກກິດຈະກໍາຂອບ, ແຕ່ຍັງມາຈາກການເຊື່ອມຕໍ່ລະຫວ່າງຂອບແລະການລົງທຶນພັນທະບັດຂອງບໍລິສັດ. ນີ້ໄດ້ສ້າງລະບົບຕ່ອງໂສ້ສິນເຊື່ອລະຫວ່າງຫຼັກຊັບ - ທະນາຄານ - ພັນທະບັດ. ເມື່ອຕະຫຼາດພັນທະບັດປ່ຽນແປງ, ມູນຄ່າຊັບສິນຂອງບໍລິສັດຫຼັກຊັບຫຼຸດລົງ, ນໍາໄປສູ່ການຈໍາກັດຂອບແຄບ, ນໍາໄປສູ່ການກ້ຽວວຽນຂອງການຂາຍຕ່ອງໂສ້ foreclosure ໄດ້ຢ່າງງ່າຍດາຍ, ຄວາມສ່ຽງທີ່ຜູ້ຊ່ຽວຊານເຕືອນສາມາດແຜ່ລາມຖ້າບໍ່ສາມາດຄວບຄຸມໄດ້ທັນທີ.

ການແຂ່ງຂັນເພື່ອເພີ່ມທຶນແລະ "ຄໍຂອດຂອບ"

ເພື່ອຮັກສາພື້ນທີ່ໃຫ້ກູ້ຢືມ, ບໍລິສັດຫຼັກຊັບຈໍານວນຫຼາຍກໍາລັງຮີບຮ້ອນທີ່ຈະເພີ່ມທຶນ charter ຂອງເຂົາເຈົ້າ. ເປັນໜ້າສັງເກດ, VPBankS ໄດ້ປະກາດແຜນການ IPO 375 ລ້ານຮຸ້ນ ເພື່ອເພີ່ມທຶນໃຫ້ແກ່ 18.750 ຕື້ດົ່ງ; ໃນຂະນະທີ່ SSI, TCBS, VPS ຍັງໄດ້ຂະຫຍາຍຂະຫນາດຂອງພວກເຂົາເພື່ອຮັກສາຕໍາແຫນ່ງຊັ້ນນໍາຂອງພວກເຂົາໃນການກູ້ຢືມຂອບ.

ຄາດວ່າຍອດຈຳນວນທຶນຂອງອຸດສາຫະກຳທັງໝົດບັນລຸປະມານ 331.000 ຕື້ດົ່ງ, ຄວາມສາມາດສະໜອງຂອບຂະໜາດສູງສຸດຕາມລະບຽບການແມ່ນ 663.000 ຕື້ດົ່ງ, ເຊິ່ງໝາຍຄວາມວ່າເຂດທີ່ຍັງເຫຼືອແມ່ນ 1,7 ເທົ່າຂອງລະດັບປະຈຸບັນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ດ້ວຍລະດັບເຕີບໂຕສະເລ່ຍ 80.000 ຕື້ດົ່ງຕໍ່ໄຕມາດ, ແຫຼ່ງທຶນນີ້ສາມາດໝົດໄປຢ່າງວ່ອງໄວ ຖ້າຫາກບໍ່ໄດ້ຮັບການເພີ່ມເຕີມ.

ຜູ້ຊ່ຽວຊານຈາກ SSI Research ກ່າວເຕືອນວ່າ "ຕະຫຼາດໃນປະຈຸບັນບໍ່ແມ່ນ "ຂອບແຫນ້ນ", ແຕ່ຈັງຫວະການເຕີບໂຕນີ້ແມ່ນຍາກທີ່ຈະຮັກສາໃນໄລຍະຍາວໂດຍບໍ່ມີການເພີ່ມທຶນທີ່ສອດຄ້ອງກັນ.

ປະເຊີນຫນ້າກັບການເພີ່ມຂຶ້ນຢ່າງໄວວາ, ຜູ້ຊ່ຽວຊານເຊື່ອວ່າອົງການຄຸ້ມຄອງຕ້ອງຄວບຄຸມຄວາມສ່ຽງຕໍ່ການໃຊ້ພະລັງງານຢ່າງເຂັ້ມງວດດ້ວຍມາດຕະການ "ຄວາມເຢັນອ່ອນ". ການປັບປຸງ Circular 91/2020 / TT-BTC ເພື່ອເພີ່ມຄ່າສໍາປະສິດຄວາມສ່ຽງສໍາລັບການກູ້ຢືມ "ນອກມາດຕະຖານ" ແລະຄວາມກ້າວຫນ້າຂະຫນາດໃຫຍ່ເປັນບາດກ້າວທີ່ສໍາຄັນເພື່ອປ້ອງກັນປະກົດການຂອງ "ຂອບໃບທີ່ເຊື່ອງໄວ້" ທີ່ເຮັດໃຫ້ເກີດຄວາມບໍ່ສະຖຽນລະພາບໃນໄລຍະ 2021 - 2022.

ຈາກທັດສະນະຂອງນັກລົງທຶນ, ຜູ້ຊ່ຽວຊານແນະນໍາໃຫ້ບໍ່ໃຊ້ leverage ເກີນອັດຕາສ່ວນ 1: 1, ຮັກສາຂອບໃບຂັ້ນຕ່ໍາ 40-50%, ສຸມໃສ່ຫຼັກຊັບ blue-chip, ທະນາຄານ, ຫຼັກຊັບແລະການລົງທຶນສາທາລະນະ, ກຸ່ມທີ່ມີພື້ນຖານແລະສະພາບຄ່ອງທີ່ດີ. ການໃຊ້ພະລັງງານຫຼາຍເກີນໄປໃນຕະຫຼາດທີ່ເຫນັງຕີງສາມາດເຮັດໃຫ້ນັກລົງທຶນຂະຫນາດນ້ອຍ "ຖືກຈັບຢູ່ໃນວົງວຽນຂອງການຊໍາລະຈໍານອງ".

ບົດລາຍງານການຄົ້ນຄວ້າ Vietdata ຍັງເນັ້ນຫນັກວ່າ: ຄວາມສ່ຽງທີ່ໃຫຍ່ທີ່ສຸດຂອງຕະຫຼາດຫວຽດນາມໃນປະຈຸບັນແມ່ນບໍ່ໄດ້ຢູ່ໃນປັດໃຈມະຫາພາກ, ແຕ່ຢູ່ໃນຄວາມເປັນໄປໄດ້ຂອງການຄວບຄຸມຕົນເອງຫຼາຍເກີນໄປຍ້ອນຄວາມກົດດັນທີ່ຈະຂາຍອອກຈາກການຈໍານອງ.

ເຖິງຢ່າງໃດກໍຕາມ, ສັນຍານທາງບວກຍັງຄົງຢູ່, ເສດຖະກິດ ຫວຽດນາມ ຄາດວ່າຈະເຕີບໂຕ 8% ໃນປີ 2025, ໃນຂະນະທີ່ FTSE Russell ໄດ້ລວມຫວຽດນາມ ເຂົ້າໃນບັນຊີລາຍຊື່ຍົກລະດັບເຂົ້າສູ່ຕະຫຼາດໃໝ່ທີສອງນັບແຕ່ເດືອນ 9/2026, ໃຫ້ຄຳໝັ້ນສັນຍາດຶງດູດທຶນຕ່າງປະເທດນັບຕື້ USD. ແຕ່ເພື່ອຫັນໂອກາດໄປສູ່ຄວາມໄດ້ປຽບແບບຍືນຍົງ, ຕະຫຼາດຕ້ອງການລະບົບການຄວບຄຸມຄວາມສ່ຽງທີ່ພຽງພໍເພື່ອຮັບປະກັນວ່າການໄຫຼເຂົ້າຂອງເງິນທຶນບໍ່ໄດ້ກາຍເປັນ "ລະເບີດທາງວິຊາການ" ທີ່ຂົ່ມຂູ່ຕໍ່ຄວາມຫມັ້ນຄົງທົ່ວໄປ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ດ້ວຍຄວາມກົດດັນຂອງການຊຳລະໜີ້ສິນໃນມໍ່ໆມານີ້, ໜີ້ສິນທີ່ບັນທຶກເປັນບ່ອນສະທ້ອນເຖິງຄວາມເຊື່ອໝັ້ນຂອງນັກລົງທຶນໃນຕະຫຼາດຫຼັກຊັບຫວຽດນາມ, ແຕ່ຍັງເປັນການທົດສອບຄວາມສາມາດໃນການຄຸ້ມຄອງຄວາມສ່ຽງຂອງລະບົບການເງິນທັງໝົດ. ລະຫວ່າງ "ໂອກາດທອງ" ແລະ "ຄວາມສ່ຽງຂອງຟອງ", ບັນຫາຂອງການດຸ່ນດ່ຽງ leverage ແມ່ນສໍາຄັນໃນການກໍານົດຄວາມຍືນຍົງຂອງວົງຈອນການຂະຫຍາຍຕົວໃຫມ່.

ທີ່ມາ: https://baotintuc.vn/thi-truong-tien-te/du-no-margin-lap-dinh-ky-luc-co-hoi-but-pha-hay-qua-bom-no-cham-20251023163407482.htm

![[ຮູບພາບ] ທ່ານປະທານປະເທດ ເລືອງເກື່ອງ ເປັນປະທານພິທີຕ້ອນຮັບ ແລະ ເຈລະຈາກັບທ່ານເລຂາທິການໃຫຍ່ສະຫະປະຊາຊາດ Antonio Guterres.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[ຮູບພາບ] ສົບຂອງອະດີດຮອງປະທານສະພາລັດຖະມົນຕີ Tran Phuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ Pham Minh Chinh ແລະ ປະທານາທິບໍດີ ອາຟຣິກາໃຕ້ Matamela Cyril Ramaphosa ເຂົ້າຮ່ວມເວທີປາໄສວິສາຫະກິດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມວິວັດທະນາການແກ້ໄຂບັນຫາພັດທະນາສັງຄົມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

(0)