ຕາມບົດລາຍງານອຸດສາຫະກຳໄຟຟ້າຂອງບໍລິສັດ VNDirect Securities ເມື່ອບໍ່ດົນມານີ້, ຄະນະວິເຄາະຊີ້ອອກວ່າ, ການອອກແຜນການໄຟຟ້າຊຸດທີ VIII ໄດ້ຊີ້ແຈ້ງບັນດາຮູບການຜະລິດໄຟຟ້າຂອງຫວຽດນາມ ໃນໄລຍະຈະມາເຖິງ, ພ້ອມທັງເປີດກາລະໂອກາດເຕີບໂຕຢ່າງສົດໃສໃຫ້ບັນດາວິສາຫະກິດໃນກຸ່ມອຸດສາຫະກຳນີ້.

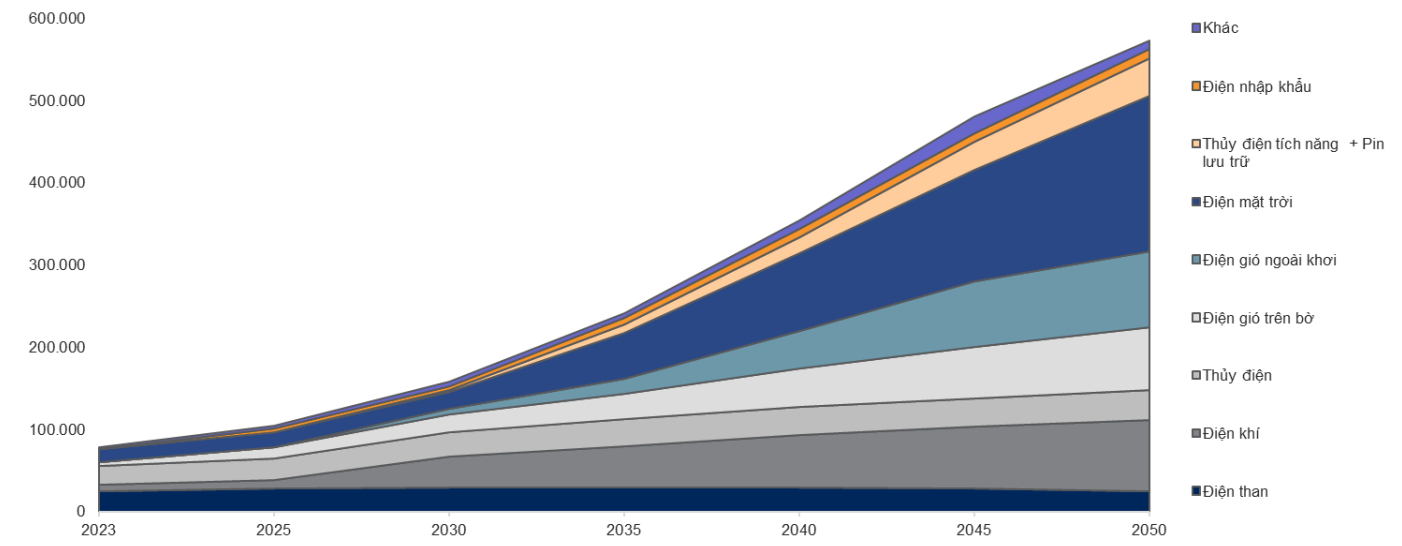

ວັນທີ 15 ພຶດສະພາ 2023, ທ່ານນາຍົກລັດ ຖະມົນຕີ ໄດ້ຮັບຮອງເອົາແຜນການຜະລິດໄຟຟ້າຄັ້ງທີ VIII, ເປີດໜ້າໃໝ່ໃຫ້ແກ່ອຸດສາຫະກຳໄຟຟ້າຂອງຫວຽດນາມ, ໄດ້ຍົກເລີກກຳລັງໄຟຟ້າຖ່ານຫີນປະມານ 13.220 MW. ຕາມນັ້ນແລ້ວ, ພະລັງງານຖ່ານຫີນຄາດວ່າຈະບັນລຸອັດຕາການເຕີບໂຕຕ່ຳໃນລະດັບ 2% ໃນໄລຍະ 2021-2030, ຈາກນັ້ນຈະຫຼຸດລົງ 1% ໃນໄລຍະ 2030-2050 ກວມ 19% ແລະ 4% ຂອງກຳລັງການຜະລິດໄຟຟ້າທັງໝົດ.

ກ່ຽວກັບພະລັງງານອາຍແກັສ, ນີ້ຈະແມ່ນຫົວຫນ້າໃນແຜນການພັດທະນາຂອງຫວຽດນາມໄລຍະ 2021-2030 ດ້ວຍອັດຕາການເພີ່ມຂຶ້ນ 26%, ກວມເອົາ 27% ຂອງຄວາມສາມາດພະລັງງານທັງຫມົດ. ໃນປີ 2030-2050, ການພັດທະນາພະລັງງານອາຍແກັສຈະຊ້າລົງເປັນ 4%, ກວມເອົາ 15% ຂອງຄວາມສາມາດທັງຫມົດໃນປີ 2050.

ນອກຈາກນັ້ນ, ພະລັງງານລົມຍັງເປັນເປົ້າໝາຍການພັດທະນາອັນດັບຕົ້ນໆ ທັງໃນໄລຍະສັ້ນ ແລະ ໄລຍະຍາວ. ໃນນັ້ນ, ພະລັງງານລົມເທິງບົກຈະເພີ່ມຂຶ້ນໃນອັດຕາສ່ວນລວມ 25% ໃນປີ 2021-2030, ແລະ 6% ໃນປີ 2030-2050 ກວມ 14% ແລະ 13% ຂອງຄວາມສາມາດໃນໄລຍະນີ້.

QHĐ8 ໃຫ້ບຸລິມະສິດການພັດທະນາພະລັງງານລົມ ແລະ ອາຍແກັສໃນປີ 2021-2030 ພາຍຫຼັງຊຸກຍູ້ການພັດທະນາພະລັງງານທົດແທນຫຼັງປີ 2030 (ຫົວໜ່ວຍ: MW) (ແຫຼ່ງ: VNDirect).

ຫວຽດນາມ ຄາດວ່າຈະພັດທະນາພະລັງງານລົມນອກຝັ່ງທະເລຄັ້ງທຳອິດ 6.000MW ຈາກນີ້ຮອດປີ 2030, ຈາກນັ້ນຈະເຕີບໂຕຢ່າງແຂງແຮງ 15% ໃນປີ 2030-2050, ກວມ 16% ຂອງກຳລັງພະລັງງານທັງໝົດ.

ພະລັງງານແສງຕາເວັນຄາດວ່າຈະມີການຂະຫຍາຍຕົວທີ່ຈໍາກັດຫຼັງຈາກໄລຍະເວລາການຂະຫຍາຍຕົວຢ່າງຫຼວງຫຼາຍໃນປີ 2020-2021. ແນວໃດກໍດີ, ລັດຖະບານ ຍັງຊຸກຍູ້ການພັດທະນາພະລັງງານແສງຕາເວັນເພື່ອການຊົມໃຊ້ດ້ວຍຕົນເອງ. ຕາມນັ້ນແລ້ວ, ຄວາມສາມາດດ້ານພະລັງງານແສງຕາເວັນຈະເພີ່ມຂຶ້ນໜ້ອຍໜຶ່ງໃນປີ 2021-2030, ຈາກນັ້ນເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ 13% ແຕ່ປີ 2030-2050 ກວມ 33% ຂອງຄວາມສາມາດທັງໝົດ.

VNDirect ເນັ້ນໜັກວ່າ ບັນດາວິສາຫະກິດກໍ່ສ້າງພື້ນຖານໂຄງລ່າງໄຟຟ້າ ຈະໄດ້ຮັບຜົນປະໂຫຍດຢ່າງຈະແຈ້ງທີ່ສຸດ ຍ້ອນມີວຽກເຮັດງານທຳທີ່ສູງໃນແຜນການວາງອອກໄຟຟ້າ ຄັ້ງທີ VIII, ພິເສດແມ່ນຂະແໜງໄຟຟ້າ ແລະ ພະລັງງານທົດແທນ.

ຕາມນັ້ນແລ້ວ, ກຸ່ມອຸດສາຫະກຳກໍ່ສ້າງ ແລະ ຕິດຕັ້ງໄຟຟ້າລວມທັງສາຍໄຟຟ້າ ແລະ ສະຖານີໝໍ້ແປງຍັງຈະບັນທຶກການເພີ່ມຂຶ້ນທີ່ສອດຄ້ອງກັນເພື່ອຮັບປະກັນຄວາມສາມາດໃນການດູດຊຶມ ແລະ ປະສິດທິພາບຂອງລະບົບ.

ຢ່າງໃດກໍ່ຕາມ, ສໍາລັບກຸ່ມພະລັງງານທົດແທນ, ນະໂຍບາຍລາຄາພະລັງງານທົດແທນໃຫມ່ແມ່ນປັດໃຈທີ່ຊີ້ແຈງຄວາມສົດໃສດ້ານຂອງກຸ່ມອຸດສາຫະກໍານີ້.

ບາງວິສາຫະກິດທີ່ມີຊື່ສຽງໃນກຸ່ມກໍ່ສ້າງພື້ນຖານໂຄງລ່າງພະລັງງານ, ລວມທັງ PC1 Group Corporation (HoSE: PC1) , ບໍລິສັດ FECON (HoSE: FCN) , ບໍລິສັດທີ່ປຶກສາການກໍ່ສ້າງພະລັງງານ 2 (HoSE: TV2), ຈະເປັນວິສາຫະກິດທີ່ໄດ້ຮັບຜົນປະໂຫຍດອັນທໍາອິດຈາກການໂຕ້ຖຽງນີ້.

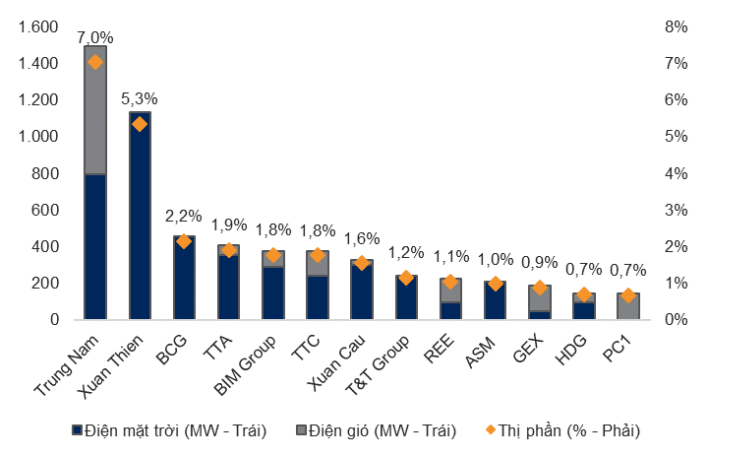

ວິສາຫະກິດພະລັງງານທົດແທນຊັ້ນນໍາບາງແຫ່ງຈະມີທ່າໄດ້ປຽບໃນໄລຍະການພັດທະນາຕໍ່ໄປຂອງກຸ່ມອຸດສາຫະກໍານີ້ (ແຫຼ່ງຂໍ້ມູນ: VNDirect).

ໃນໄລຍະຍາວ, ບໍລິສັດບໍລິການເຕັກນິກນ້ຳມັນ ແລະ ອາຍແກັສຫວຽດນາມ (HNX: PVS) ກໍ່ໄດ້ຮັບຜົນປະໂຫຍດຈາກການເຂົ້າຮ່ວມຂະແໜງການກໍ່ສ້າງພະລັງງານລົມນອກຝັ່ງທະເລ, ໂດຍມີປະສົບການໃນບັນດາໂຄງການທີ່ຜ່ານມາຄື: Thang Long ແລະ La Gan.

ວິສາຫະກິດໄຟຟ້າໂດຍທົ່ວໄປ ແລະ ໄຟຟ້າ LNG ໂດຍສະເພາະແມ່ນມີທ່າແຮງທີ່ສົດໃສຍ້ອນການເປັນເຈົ້າຂອງໂຄງການທີ່ອະນຸມັດໃນແຜນງານໄຟຟ້າ VIII ລວມທັງ Nhon Trach 3 & 4 (ປະຕິບັດໂດຍບໍລິສັດໄຟຟ້າ ແລະ ອາຍແກັສຫວຽດນາມ (HoSE:POW); ຫຼື ໂຄງການ LNG LNG ຄຸ້ມຄອງໂດຍບໍລິສັດຜະລິດໄຟຟ້າ 3 (HoSE: PGV)) ແລະ ບໍລິສັດທີ່ປຶກສາດ້ານການກໍ່ສ້າງພະລັງງານໄຟຟ້າ, ບໍລິສັດຫຸ້ນສ່ວນ 23 (O23). (GE2).

ບໍລິສັດອາຍແກັສ PetroVietnam (HoSE: GAS) ຍັງຈະເປັນຜູ້ໄດ້ຮັບຜົນປະໂຫຍດຕົ້ນຕໍໃນໄລຍະການພັດທະນານີ້ເນື່ອງຈາກການຈັດຕັ້ງປະຕິບັດໂຄງການຄັງສິນຄ້າຂອງທ່າເຮືອ LNG.

“ແຜນແມ່ບົດໄຟຟ້າ ສະບັບທີ VIII ທີ່ໄດ້ຮັບການອະນຸມັດ ຈະເລັ່ງລັດຄວາມຄືບໜ້າຂອງບັນດາໂຄງການຂຸດຄົ້ນບໍ່ແຮ່ທີ່ມີມູນຄ່າຫຼາຍຕື້ໂດລາ ເປັນຕົ້ນແມ່ນ Block B ແລະ Blue Whale ໃນຊຸມປີຕໍ່ໜ້າ ເພື່ອຮັບປະກັນແຫຼ່ງອາຍແກັສພາຍໃນ ແລະ ຫຼຸດຜ່ອນການເພິ່ງພາອາໄສການນຳເຂົ້າ LNG ເພື່ອຜະລິດກະແສໄຟຟ້າຢູ່ ຫວຽດນາມ” .

ທີ່ມາ

![[ຮູບພາບ] Chu Noodles - ໂດຍເນື້ອແທ້ແລ້ວຂອງເຂົ້າແລະແສງແດດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![[ຮູບຖ່າຍ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມີງຈິ້ງ ໃຫ້ການຕ້ອນຮັບທ່ານ ໂພໄຊ ໄຊຍະສອນ ລັດຖະມົນຕີກະຊວງແຮງງານ ແລະສະຫວັດດີການສັງຄົມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![ການຫັນປ່ຽນ OCOP ດົງນາຍ: [ມາດຕາ 3] ເຊື່ອມໂຍງການທ່ອງທ່ຽວກັບການບໍລິໂພກຜະລິດຕະພັນ OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

(0)