ວຽດນາມມາໄກປານໃດ?

FTSE ຈະພິຈາລະນາຍົກລະດັບຫວຽດນາມຈາກຕະຫຼາດຊາຍແດນເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນໃນການທົບທວນຄືນໃນວັນທີ 7 ຕຸລາ 2025. HSBC ຕີລາຄາວ່າ ຫວຽດນາມ ໄດ້ມີຄວາມຄືບໜ້າຢ່າງໃຫຍ່ຫຼວງໃນການຕອບສະໜອງໄດ້ບັນດາເງື່ອນໄຂ 7/9 ທີ່ຈຳເປັນເພື່ອຍົກລະດັບເຂົ້າໃນດັດຊະນີ FTSE.

ສໍາລັບຕະຫຼາດທີ່ຈະໄດ້ຮັບການຍົກລະດັບເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນ (EM), ມັນຕ້ອງຕອບສະຫນອງເງື່ອນໄຂຈໍານວນຫນຶ່ງໃນກອບ "ຄຸນນະພາບຂອງຕະຫຼາດ" FTSE. ປະຈຸບັນ, ຫວຽດນາມ ບັນລຸມາດຖານດ້ານປະລິມານຄື: ມີຫຸ້ນສ່ວນໃຫຍ່, ປະລິມານການຊື້ຂາຍ ແລະ ຂະໜາດຕະຫຼາດ, ແຕ່ຖືກຈັດເປັນຕະຫຼາດແຖວໜ້າຍ້ອນມີຂໍ້ຈຳກັດດ້ານຄຸນນະພາບ.

ຕົວຢ່າງ, FTSE ກ່ອນຫນ້ານີ້ໄດ້ສັງເກດເຫັນວ່າຫວຽດນາມບໍ່ບັນລຸເງື່ອນໄຂສໍາລັບ "ວົງຈອນການຈັດສົ່ງ (DvP)" ແລະ "ການຈ່າຍເງິນ - ຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງກັບການເຮັດທຸລະກໍາທີ່ລົ້ມເຫລວ". ໃນເວລານັ້ນ, FTSE ໄດ້ຈັດອັນດັບເງື່ອນໄຂເຫຼົ່ານີ້ເປັນ "ຈໍາກັດ", ຊຶ່ງຫມາຍຄວາມວ່າບາງສ່ວນບໍ່ຖືກຕາມລໍາດັບ. ເຫດຜົນແມ່ນຢູ່ໃນຂໍ້ກຳນົດຂອງ ຫວຽດນາມ ໃນການກວດກາເງິນກ່ອນການດຳເນີນທຸລະກິດ, ເຮັດໃຫ້ການດຳເນີນທຸລະກຳ ແລະ ການຊຳລະເງິນສັບສົນ.

HSBC ໃຫ້ຮູ້ວ່າ, ໃນການປັບປຸງຫລ້າສຸດ, FTSE ໄດ້ຢືນຢັນວ່າ ປະຈຸບັນຫວຽດນາມ ບັນລຸ 7 ມາດຖານໃນ 9 ມາດຖານ. ມີຄວາມຄືບໜ້າທີ່ສຳຄັນກ່ຽວກັບສອງມາດຖານທີ່ຍັງເຫຼືອ, ເຊິ່ງຕາມທັດສະນະຂອງ HSBC, ໄດ້ເສີມຂະຫຍາຍກໍລະນີຂອງຫວຽດນາມໃນການຍົກລະດັບຄື: “ພວກຂ້າພະເຈົ້າເຊື່ອໝັ້ນວ່າ ຄວາມຄືບໜ້າໃນສອງບັນຫາທີ່ຍັງເຫຼືອຄື: ກົດໝາຍວ່າດ້ວຍຫຼັກຊັບ ແລະ ການຈັດຕັ້ງປະຕິບັດລະບົບການຄ້າ KRX ພວມນຳຫວຽດນາມ ເຂົ້າສູ່ການຍົກລະດັບ.”

ໃຫ້ສັງເກດວ່າ FTSE ຍັງຈະປຶກສາຫາລືກັບນັກລົງທຶນແລະບໍລິສັດຫຼັກຊັບກ່ອນທີ່ຈະຕັດສິນໃຈສຸດທ້າຍ. ຖ້າການຍົກລະດັບໄດ້ຮັບການຢືນຢັນ, ມັນຈະໃຊ້ເວລາຢ່າງຫນ້ອຍອີກ 6 ເດືອນເພື່ອປ່ຽນການຈັດປະເພດແລະລວມຫວຽດນາມຢູ່ໃນດັດຊະນີ FTSE. ນີ້ແມ່ນເພື່ອຮັບປະກັນການຫັນປ່ຽນທີ່ລຽບງ່າຍ. ໃນການຍົກລະດັບທີ່ຜ່ານມາ, ຂະບວນການຈາກຊາຍແດນໄປສູ່ການພົ້ນເດັ່ນຂື້ນມັກຈະໃຊ້ເວລາປະມານຫນຶ່ງປີ.

ການຈໍາກັດການເປັນເຈົ້າຂອງຕ່າງປະເທດ (FOL) ເປັນບັນຫາບໍ?

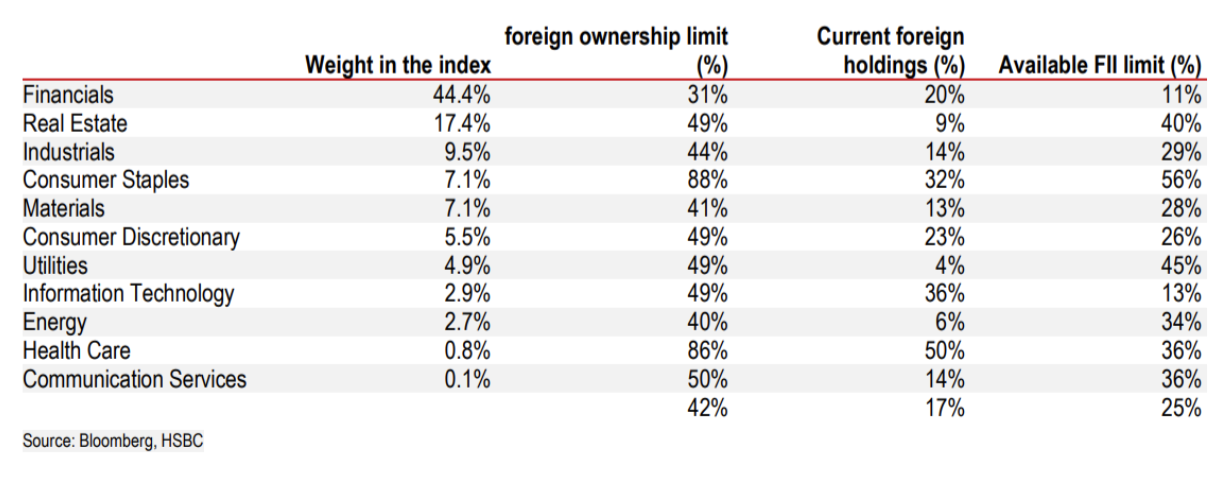

ຫນຶ່ງໃນບັນຫາທີ່ FTSE ໄດ້ຍົກໃຫ້ເຫັນແມ່ນຂະບວນການລົງທະບຽນທີ່ສັບສົນສໍາລັບນັກລົງທຶນຕ່າງປະເທດ. ຍັງມີການຈຳກັດການເປັນເຈົ້າຂອງຕ່າງປະເທດ (FOL) ໃນບາງຂະແໜງການເຊັ່ນ: ທະນາຄານ, ການບິນ ແລະ ໂທລະຄົມມະນາຄົມ. ຂອບເຂດຈໍາກັດເຫຼົ່ານີ້ແມ່ນປົກກະຕິ 50%, ທະນາຄານການຄ້າຖືກຈໍາກັດຢູ່ທີ່ 30%.

|

| ຈໍາກັດການເປັນເຈົ້າຂອງຕ່າງປະເທດ (FOL) ໃນອຸດສາຫະກໍາສະເພາະໃດຫນຶ່ງ |

HSBC ເຊື່ອວ່າຂອບເຂດຈໍາກັດນີ້ຫມາຍຄວາມວ່າເມື່ອນັກລົງທຶນຕ່າງປະເທດເປັນເຈົ້າຂອງ 50% ຂອງຫຸ້ນຂອງບໍລິສັດ, ເຂົາເຈົ້າພຽງແຕ່ສາມາດຊື້ຂາຍກັບກັນແລະກັນ, ສ້າງລາຄາສະຫງວນສໍາລັບນັກລົງທຶນຕ່າງປະເທດ, ສ້າງຄວາມແຕກຕ່າງຈາກລາຄາຊື້ຂາຍພາຍໃນ. ເຖິງແມ່ນວ່າ FOL ບໍ່ແມ່ນເງື່ອນໄຂບັງຄັບໃນການປະເມີນຂອງ FTSE, ນີ້ອາດຈະເປັນບັນຫາທີ່ມີຄວາມສົນໃຈກັບນັກລົງທຶນ.

ປະຈຸບັນ, ພຽງແຕ່ 12 ຫຸ້ນໃນດັດຊະນີ VN ໄດ້ບັນລຸເພດານ FOL. ໂດຍລວມແລ້ວ, ດັດຊະນີ VN-Index ມີ FOL ໂດຍສະເລ່ຍແມ່ນ 42%, ໃນຂະນະທີ່ອັດຕາສ່ວນການຖືຄອງຕ່າງປະເທດຕົວຈິງແມ່ນພຽງເຄິ່ງໜຶ່ງ, ປະມານ 17%.

ເປັນຫຍັງຫວຽດນາມຈຶ່ງບໍ່ຢູ່ໃນລາຍການຕິດຕາມຂອງ MSCI?

ປະຈຸບັນ ຫວຽດນາມບໍ່ໄດ້ຢູ່ໃນລາຍການຕິດຕາມການຍົກລະດັບ EM ຂອງ MSCI. ເພື່ອລວມແລ້ວ, ຫວຽດນາມ ຕ້ອງບັນລຸມາດຖານການຕີລາຄາທີ່ເຂັ້ມງວດກວ່າຂອງ MSCI. ບໍ່ເຫມືອນກັບ FTSE, ເຊິ່ງມີພຽງແຕ່ 9 ເງື່ອນໄຂ, MSCI ໃຊ້ກອບຂອງ 18 ປັດໃຈ.

ໃນການປະເມີນການເຂົ້າເຖິງຕະຫຼາດໂລກປີ 2024, MSCI ໄດ້ກຳນົດ 9 ບັນຫາທີ່ຕະຫຼາດຫວຽດນາມປະເຊີນໜ້າ. ຫນຶ່ງໃນນັ້ນແມ່ນຂອບເຂດຈໍາກັດ FOL. ບັນຫາອື່ນໆລວມມີ: ການຂາດການເປີດເຜີຍຂໍ້ມູນລະອຽດເປັນພາສາອັງກິດ, ບໍ່ມີຕະຫຼາດແລກປ່ຽນເງິນຕາຕ່າງປະເທດ, ຂໍ້ຈໍາກັດໃນການຊື້ຂາຍເງິນຕາຕ່າງປະເທດພາຍໃນ, ຂໍ້ກໍານົດຂອບກ່ອນການຊື້ຂາຍ, ແລະຂໍ້ຈໍາກັດໃນການໂອນເງິນນອກອັດຕາແລກປ່ຽນ.

ນັບຕັ້ງແຕ່ບົດລາຍງານ MSCI ຫຼ້າສຸດ, ຜູ້ຄວບຄຸມພາຍໃນປະເທດໄດ້ຍ້າຍໄປແກ້ໄຂບາງຂໍ້ຈໍາກັດ, ແຕ່ວ່າການກໍາຈັດ FOLs ແລະເຄື່ອງມືປ້ອງກັນອັດຕາແລກປ່ຽນຍັງຄົງບໍ່ໄດ້ຮັບການແກ້ໄຂ. HSBC ເຊື່ອໝັ້ນວ່າ, ໃນແງ່ດີທີ່ສຸດ, ຖ້າ MSCI ເອົາຫວຽດນາມ ເຂົ້າໃນບັນຊີລາຍຊື່ຕິດຕາມກວດກາໃນເດືອນ 6/2026, ການຍົກລະດັບເປັນ EM ຈະຍາກທີ່ຈະເກີດຂຶ້ນກ່ອນປີ 2028.

ການຍົກລະດັບຈະນໍາໄປສູ່ການໄຫຼເຂົ້າຂອງທຶນຂະຫນາດໃຫຍ່ບໍ?

ຄໍາຕອບສັ້ນແມ່ນແມ່ນ. HSBC ກ່າວວ່າ ການຍົກລະດັບໝາຍຄວາມວ່າຫວຽດນາມຈະຖືກລວມເຂົ້າໃນດັດຊະນີເຊັ່ນ FTSE All-World, FTSE EM ແລະ FTSE Asia. ກອງທຶນແບບ Passive ທີ່ອ້າງເຖິງດັດຊະນີເຫຼົ່ານີ້ຈະຕ້ອງຊື້ຮຸ້ນຫວຽດນາມ ຫຼື ETFs. ກອງທຶນທີ່ມີການເຄື່ອນໄຫວຈະມີສິດທີ່ຈະເລືອກເອົາ.

ການວິເຄາະຂອງ HSBC ສະແດງໃຫ້ເຫັນວ່າກອງທຶນທີ່ມີການເຄື່ອນໄຫວໃນອາຊີ ແລະ EM ສ່ວນໃຫຍ່ເປັນເຈົ້າຂອງຫຼັກຊັບຫວຽດນາມແລ້ວ (38% ຂອງກອງທຶນອາຊີ ແລະ 30% ຂອງກອງທຶນ GEM). ປະຈຸບັນ, ບັນດາກອງທຶນອາຊີຖືສະເລ່ຍ 0,5% ຍອດຈຳນວນທຶນຢູ່ຫວຽດນາມ.

ຈຳນວນເງິນທຶນສະເພາະເຂົ້າຫວຽດນາມກໍ່ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວໃນຊຸມປີມໍ່ໆມານີ້. ປະຈຸບັນມີ 100 ກວ່າກອງທຶນ, ດ້ວຍຍອດຊັບສິນພາຍໃຕ້ການຄຸ້ມຄອງບັນລຸ 11 ຕື້ USD, ເມື່ອທຽບໃສ່ກັບ 17 ທຶນມີ 3 ຕື້ USD ໃນທ້າຍປີ 2014.

ຄາດຄະເນວ່າ, ຖ້າຫວຽດນາມໄດ້ຮັບການຍົກລະດັບຕົວເລກທຶນໃນປະຈຸບັນ, ນ້ຳໜັກຂອງຕົນຈະຢູ່ປະມານ 0,6% ໃນ FTSE Asia ແລະ 0,5% ໃນ FTSE EM. ພາຍໃຕ້ສະຖານະການນີ້, ປະມານ 1.5 ຕື້ໂດລາຂອງທຶນຕ່າງປະເທດຈະໄຫຼເຂົ້າໄປໃນຕະຫຼາດຫຼັກຊັບຫວຽດນາມຈາກກອງທຶນ passive, ສ່ວນໃຫຍ່ແມ່ນມາຈາກກອງທຶນຕິດຕາມ FTSE EM ແລະ FTSE Global ex US.

ຖ້າຫາກວ່ານ້ຳໜັກຂອງຫວຽດນາມໃນ FTSE EM Asia ບັນລຸເຖິງ 1,3% – ຄ້າຍຄືກັນກັບນ້ຳໜັກຂອງ ອິນໂດເນເຊຍ – ທຶນຮອນຈະບັນລຸ 3 ຕື້ USD.

|

| ຄາດຄະເນວ່າແຫຼ່ງທຶນຕ່າງປະເທດຈະໄຫຼເຂົ້າຈາກແຫຼ່ງທຶນຕົວຈິງ ແລະ ເຄື່ອນໄຫວເຂົ້າຫວຽດນາມ |

ສຳລັບແຫຼ່ງເງິນທີ່ຕັ້ງໜ້າ, ມີຫຼາຍແຫ່ງຢູ່ຫວຽດນາມແລ້ວ. ການດັດປັບປັດໄຈນີ້, HSBC ຄາດຄະເນວ່າເງິນທຶນຈາກກຸ່ມເງິນທຶນນີ້ຈະມີແຕ່ 1,9 ຕື້ໂດລາຫາ 7,4 ຕື້ໂດລາ, ອີງຕາມນ້ຳໜັກຂອງຫວຽດນາມໃນດັດຊະນີ.

ໂດຍສະຫຼຸບແລ້ວ, ໃນແງ່ດີທີ່ສຸດ, ການຍົກລະດັບ FTSE ສາມາດນຳເອົາຍອດມູນຄ່າສູງສຸດເຖິງ 10,4 ຕື້ USD ເຂົ້າໃນຫຸ້ນຂອງຫວຽດນາມ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ເງິນທຶນຕົວຈິງຈະຢູ່ໃນລະດັບປານກາງ ແລະ ແຈກຢາຍເທື່ອລະກ້າວ.

ບົດຮຽນຈາກຕະຫຼາດຍົກລະດັບ

ໃນໄລຍະ 10 ປີທີ່ຜ່ານມາ, ຕະຫຼາດຈໍານວນຫຼາຍໄດ້ຮັບການຍົກລະດັບໂດຍ MSCI ແລະ FTSE. ປະສົບການຂອງພວກເຂົາສະເຫນີບົດຮຽນທີ່ສໍາຄັນ.

Saudi Arabia ແລະ Kuwait ແມ່ນສອງຕະຫຼາດສຸດທ້າຍທີ່ຈະໄດ້ຮັບການຍົກລະດັບຈາກຊາຍແດນໄປສູ່ການພົ້ນເດັ່ນຂື້ນໂດຍ FTSE. ຕະຫຼາດຂອງພວກເຂົາແມ່ນຮາບພຽງຢູ່ໃນຫົກເດືອນທີ່ນໍາໄປສູ່ການປະກາດ. ຫຼັງຈາກການປະກາດ, ຮຸ້ນ Saudi ເພີ່ມຂຶ້ນ 15% ຈົນກ່ວາການຖອນຕົວຄັ້ງທໍາອິດ. ເນື່ອງຈາກຂະຫນາດຂອງມັນ, ການລວມເອົາ FTSE ໄດ້ແບ່ງອອກເປັນຫົກໄລຍະ. ໃນທາງກົງກັນຂ້າມ, Qatar ແມ່ນມີຜົນດີຫນ້ອຍ.

ກົງກັນຂ້າມ, ຫວຽດນາມ ໄດ້ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ເຖິງ 37% ໃນ 6 ເດືອນຜ່ານມາ, ແມ່ນລະດັບທີ່ດີກ່ວາບັນດາຕະຫຼາດອື່ນເມື່ອຍົກລະດັບ.

ເມື່ອທຽບໃສ່ການຍົກລະດັບ MSCI ໃນປີ 2014, ເຊັ່ນ UAE ແລະ ກາຕາ, ຫວຽດນາມ ກໍ່ສ້າງຄວາມປະທັບໃຈ. UAE ເພີ່ມຂຶ້ນ 33% ໃນຫົກເດືອນກ່ອນການປະກາດແລະ 43% ຕໍ່ມາ. Qatar ເພີ່ມຂຶ້ນ 46% ລະຫວ່າງການປະກາດແລະການລວມຢູ່ໃນດັດຊະນີ. ຢ່າງໃດກໍ່ຕາມ, HSBC ຍັງສັງເກດເຫັນວ່າສ່ວນໃຫຍ່ຂອງການເພີ່ມຂຶ້ນນີ້ກົງກັນກັບລາຄານ້ໍາມັນດິບ Brent ເກີນ $ 110 / ບາເລນ, ດັ່ງນັ້ນມັນບໍ່ສາມາດຖືກອ້າງເຖິງການຍົກລະດັບທັງຫມົດ.

ໃນທັດສະນະຂອງທີມງານວິເຄາະ, ນີ້ສະແດງໃຫ້ເຫັນວ່າຫ້ອງສໍາລັບການເພີ່ມຂຶ້ນຕື່ມອີກຫຼັງຈາກການຍົກລະດັບອາດຈະຈໍາກັດ. ປັດໃຈຫນຶ່ງທີ່ຕ້ອງລະມັດລະວັງແມ່ນຄວາມເປັນໄປໄດ້ທີ່ນັກລົງທຶນຈະຂາຍເພື່ອເອົາກໍາໄລຫຼັງຈາກການເພີ່ມຂຶ້ນຂອງທີ່ເຂັ້ມແຂງທີ່ຜ່ານມາ.

ທີ່ມາ: https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[ຮູບພາບ] ໜັງສືພິມ Nhan Dan ເປີດຕົວ “ບັນດາປະເທດໃນໃຈ: ຟິມຄອນເສີດ”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 18 ຂອງພັກ ຮ່າໂນ້ຍ, ອາຍຸການ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

![[ວີດີໂອ] TripAdvisor ໃຫ້ກຽດສະຖານທີ່ທ່ອງທ່ຽວທີ່ມີຊື່ສຽງຂອງ Ninh Binh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760574721908_vinh-danh-ninh-binh-7368-jpg.webp)

![[ຮູບພາບ] ໜັງສືພິມ Nhan Dan ເປີດຕົວ “ບັນດາປະເທດໃນໃຈ: ຟິມຄອນເສີດ”](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

(0)