|

| ນັກວິເຄາະກ່າວວ່າ, ພຽງແຕ່ຂ່າວບໍ່ດີອັນໜຶ່ງສາມາດເຮັດໃຫ້ລາຄານ້ຳມັນແລະອາຍແກັສສູງຂຶ້ນ. ຮູບພາບ: ຖັງນໍ້າມັນຢູ່ທີ່ໂຮງກັ່ນ Duna ຂອງຮັງກາຣີ, ເຊິ່ງໄດ້ຮັບນ້ໍາມັນດິບຈາກລັດເຊຍຜ່ານທໍ່ Druzhba. (ແຫຼ່ງຂ່າວ: AFP) |

ຢ່າຖິ້ມໂທດໃສ່ຄວາມຕ້ອງການທີ່ອ່ອນແອ

ໃນໄລຍະຫຼັງຈາກຣັດເຊຍເປີດປະຕິບັດການທາງ ການທະຫານ ພິເສດໃນ Ukraine (ກຸມພາ 2022), ຂ່າວຮ້າຍໃດຫນຶ່ງເຮັດໃຫ້ລາຄາພະລັງງານສູງຂຶ້ນ.

ໃນປີກາຍນີ້, ເມື່ອຂ່າວແຈ້ງວ່າໄຟໄຫມ້ໄດ້ບັງຄັບໃຫ້ໂຮງງານອາຍແກັສຂອງສະຫະລັດຕ້ອງປິດ, ການໂຈມຕີໄດ້ອຸດຕັນທ່າເຮືອນ້ໍາມັນຝຣັ່ງ, ລັດເຊຍຮຽກຮ້ອງໃຫ້ເອີຣົບຈ່າຍຄ່ານໍ້າມັນໃນຮູເບີນ, ຫຼືສະພາບອາກາດເບິ່ງຄືວ່າຮ້າຍແຮງກວ່າປົກກະຕິ, ຕະຫຼາດກໍ່ຕື່ນເຕັ້ນທັນທີ.

ແຕ່ສິ່ງທີ່ມີການປ່ຽນແປງນັບຕັ້ງແຕ່ເດືອນມັງກອນ 2023. ນ້ໍາມັນດິບ Brent ຢູ່ໃນປະມານ 75 ໂດລາຕໍ່ບາເລນ, ຫຼຸດລົງຈາກ 120 ໂດລາຕໍ່ປີກ່ອນ. ໃນເອີຣົບ, ລາຄາອາຍແກັສຢູ່ທີ່ 35 ເອີໂຣ (ປະມານ 38 ໂດລາ) ຕໍ່ເມກາວັດຊົ່ວໂມງ (mwh), 88% ຕ່ໍາກວ່າລະດັບສູງສຸດຂອງພວກເຂົາໃນເດືອນສິງຫາ 2022.

") |

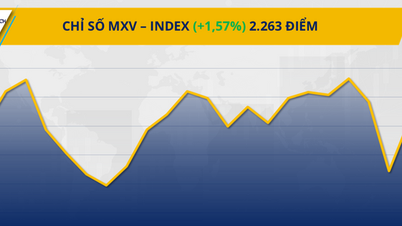

| ຕາຕະລາງລາຄານ້ຳມັນ ແລະ ອາຍແກັສ ແຕ່ປີ 2021-2023, (ແຫຼ່ງຂ່າວ: ນັກເສດຖະສາດ) |

ໃນສະພາບການນັ້ນ, ອົງການບັນດາປະເທດສົ່ງອອກນ້ຳມັນ (OPEC) ແລະ ບັນດາຄູ່ຮ່ວມມື (OPEC+) ໄດ້ປະກາດຫຼຸດການຜະລິດ ເພື່ອຍົກສູງລາຄານ້ຳມັນ.

ໃນຂະນະດຽວກັນ, ໃນອາເມລິກາ, ຈໍານວນຂອງການຂຸດຄົ້ນນ້ໍາມັນແລະອາຍແກັສໄດ້ຫຼຸດລົງສໍາລັບການ 7 ອາທິດຕິດຕໍ່ກັນ. ສະຖານທີ່ອາຍແກັສຂອງນໍເວຫຼາຍແຫ່ງ - ທີ່ສໍາຄັນຕໍ່ເອີຣົບ - ກໍາລັງປິດລົງສໍາລັບການບໍາລຸງຮັກສາທີ່ຍາວນານ. ເນເທີແລນຍັງໄດ້ປິດສະຖານທີ່ອາຍແກັສທີ່ໃຫຍ່ທີ່ສຸດຂອງເອີຣົບ.

ເຖິງວ່າຈະມີການເຄື່ອນໄຫວເຫຼົ່ານີ້, ແນວໃດກໍ່ຕາມ, ລາຄາພະລັງງານຍັງຄົງຕໍ່າ, ແລະການເພີ່ມລາຄາໃດໆກໍ່ມີແນວໂນ້ມທີ່ຈະມີອາຍຸສັ້ນ. ດັ່ງນັ້ນສິ່ງທີ່ເຮັດໃຫ້ລາຄານ້ໍາມັນແລະອາຍແກັສຕໍ່າຫຼາຍ?

ຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກຕ່ໍາກວ່າທີ່ຄາດໄວ້ອາດຈະເປັນສ່ວນຫນຶ່ງຂອງຄໍາຕອບ.

ຄວາມຄາດຫວັງຂອງການເຕີບໂຕຂອງ ເສດຖະກິດ ໂລກໄດ້ຖືກຫຼຸດລົງໃນເດືອນທີ່ຜ່ານມາ, ດ້ວຍການລົ້ມລົງຂອງທະນາຄານຈໍານວນຫນຶ່ງໃນລະດູໃບໄມ້ປົ່ງນີ້ເຮັດໃຫ້ຄວາມຢ້ານກົວຂອງການຫຼຸດລົງທີ່ເກີດຂື້ນໃນສະຫະລັດ.

ໃນຂະນະດຽວກັນ, ອັດຕາເງິນເຟີ້ແມ່ນ battering ຜູ້ບໍລິໂພກໃນເອີຣົບ, ມີຜົນກະທົບອັນເຕັມທີ່ຂອງການເພີ່ມຂຶ້ນອັດຕາດອກເບ້ຍຍັງບໍ່ທັນໄດ້ຮັບການຮູ້ສຶກໃນທັງສອງບ່ອນ.

ໃນປະເທດຈີນ, ການຟື້ນຕົວຈາກໂລກລະບາດແຜ່ລະບາດແມ່ນຖືວ່າຕໍ່າກວ່າທີ່ຄາດໄວ້. ການເຕີບໂຕທີ່ອ່ອນແອແມ່ນການຫຼຸດຜ່ອນຄວາມຕ້ອງການນໍ້າມັນເຊື້ອໄຟ.

ແຕ່ການເບິ່ງທີ່ໃກ້ຊິດສະແດງໃຫ້ເຫັນວ່າເລື່ອງຄວາມຕ້ອງການທີ່ອ່ອນແອແມ່ນບໍ່ຫນ້າເຊື່ອຖືທັງຫມົດ. ເຖິງວ່າຈະມີການຟື້ນຕົວທີ່ຫນ້າຜິດຫວັງ, ແຕ່ຈີນໄດ້ບໍລິໂພກນ້ໍາມັນດິບ 16 ລ້ານບາເຣລຕໍ່ມື້ໃນເດືອນເມສາ. ການຟື້ນຕົວດ້ານລົດຂົນສົ່ງ, ການທ່ອງທ່ຽວ ແລະການເດີນທາງຫຼັງຈາກການຍົກເລີກນະໂຍບາຍ Zero Covid ໝາຍເຖິງການນຳໃຊ້ນ້ຳມັນກາຊວນ, ນ້ຳມັນເຊື້ອໄຟແລະນ້ຳມັນຍົນຫຼາຍກວ່າເກົ່າ.

ໃນສະຫະລັດ, ລາຄານໍ້າມັນແອັດຊັງຫຼຸດລົງ 30% ຈາກປີກ່ອນ, ເປັນສັນຍານທີ່ດີສໍາລັບລະດູຮ້ອນ, ເຊິ່ງເປັນລະດູການທ່ອງທ່ຽວສູງສຸດ. ໃນອາຊີແລະເອີຣົບ, ອຸນຫະພູມສູງຄາດວ່າຈະຍັງຄົງຢູ່, ຄວາມຕ້ອງການການຜະລິດໄຟຟ້າທີ່ໃຊ້ອາຍແກັສສໍາລັບຄວາມເຢັນເພີ່ມຂຶ້ນ.

ການສະຫນອງແມ່ນເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງ

ຄໍາອະທິບາຍທີ່ຫນ້າເຊື່ອຖືຫຼາຍສາມາດພົບເຫັນຢູ່ໃນດ້ານການສະຫນອງຂອງສົມຜົນ. ລາຄາທີ່ສູງໃນໄລຍະສອງປີທີ່ຜ່ານມາໄດ້ຊຸກຍູ້ໃຫ້ມີການຜະລິດເພີ່ມຂຶ້ນໃນບັນດາປະເທດທີ່ບໍ່ແມ່ນ OPEC.

ນ້ ຳ ມັນ ກຳ ລັງໄຫຼເຂົ້າສູ່ຕະຫຼາດທົ່ວໂລກຈາກພາກພື້ນ Atlantic, ໂດຍຜ່ານການລວມກັນຂອງນ້ ຳ ສ້າງ (ໃນ Brazil ແລະ Guyana) ແລະການຜະລິດ shale ແລະ sands ນ້ໍາມັນ (ໃນສະຫະລັດ, ອາເຈນຕິນາແລະການາດາ). ນອກແວຍັງໄດ້ສູບນ້ໍາມັນຫຼາຍ.

ທະນາຄານ JPMorgan Chase ຄາດຄະເນວ່າ ການຜະລິດທີ່ບໍ່ແມ່ນກຸ່ມ OPEC ຈະເພີ່ມຂຶ້ນ 2,2 ລ້ານບາເຣນ/ວັນ ໃນປີ 2023.

ໃນທາງທິດສະດີ, ນີ້ແມ່ນການດຸ່ນດ່ຽງໂດຍການຕັດການຜະລິດທີ່ປະກາດໃນເດືອນເມສາໂດຍສະມາຊິກ OPEC ຫຼັກ (1.2 ລ້ານ bpd) ແລະລັດເຊຍ (500,000 bpd), ໃນຂະນະທີ່ Saudi Arabia ເພີ່ມ 1 ລ້ານ bpd ໃນເດືອນມິຖຸນານີ້.

ແຕ່ການຜະລິດຢູ່ບັນດາປະເທດເຫຼົ່ານີ້ບໍ່ໄດ້ຫຼຸດລົງຫຼາຍເທົ່າທີ່ໄດ້ສັນຍາໄວ້, ໃນຂະນະທີ່ບັນດາປະເທດ OPEC ພວມເພີ່ມການສົ່ງອອກ. ເວເນຊູເອລາມີຍອດຂາຍເພີ່ມຂຶ້ນຍ້ອນການລົງທຶນຈາກບໍລິສັດ Chevron, ບໍລິສັດຍັກໃຫຍ່ດ້ານພະລັງງານຂອງອາເມລິກາ. ອີຣ່ານກໍາລັງສົ່ງອອກໃນລະດັບສູງສຸດນັບຕັ້ງແຕ່ 2018, ໃນເວລາທີ່ສະຫະລັດໄດ້ວາງມາດຕະການລົງໂທດໃຫມ່ຕໍ່ປະເທດອິດສະລາມ.

ອີງຕາມສະຖິຕິ, 1/5 ຂອງນ້ໍາມັນຂອງໂລກໃນມື້ນີ້ແມ່ນມາຈາກບັນດາປະເທດພາຍໃຕ້ການລົງໂທດຂອງຕາເວັນຕົກ, ຂາຍໃນລາຄາຜ່ອນຜັນແລະດັ່ງນັ້ນຈຶ່ງເຮັດໃຫ້ລາຄາຫຼຸດລົງ.

ສໍາລັບອາຍແກັສ, ສະຖານະການສະຫນອງແມ່ນສັບສົນຫຼາຍ. ທໍ່ສົ່ງ Nord Stream ຂອງຣັດເຊຍ ຊຶ່ງທໍ່ສົ່ງສະບຽງໄປຍັງຢູໂຣບ ຍັງປິດຢູ່. ຢ່າງໃດກໍຕາມ, Freeport LNG, ສະຖານທີ່ທີ່ຈັດການການສົ່ງອອກອາຍແກັສທໍາມະຊາດແຫຼວ (LNG) 1/5 ຂອງສະຫະລັດແລະໄດ້ຮັບຄວາມເສຍຫາຍຈາກການລະເບີດໃນປີກາຍນີ້, ກັບມາອອນໄລນ໌.

ການສົ່ງອອກອື່ນໆຂອງຣັດເຊຍໄປຍັງເອີລົບຍັງດຳເນີນຕໍ່ໄປ. ຄາດວ່າການໄຫຼຂອງອາຍແກັສນອກແວຈະຟື້ນຟູຄືນໃໝ່ຢ່າງເຕັມທີ່ໃນກາງເດືອນກໍລະກົດ.

ສິ່ງທີ່ສໍາຄັນທີ່ສຸດ, ສະຖານທີ່ເກັບຮັກສາທີ່ມີຢູ່ຂອງເອີຣົບແມ່ນເກືອບເຕັມ, ມີອັດຕາການຄອບຄອງຢູ່ທີ່ 73% ເມື່ອທຽບກັບ 53% ໃນປີທີ່ຜ່ານມາແລະຢູ່ໃນເສັ້ນທາງທີ່ຈະບັນລຸເປົ້າຫມາຍ 90% ໃນເດືອນທັນວາ. ບັນດາປະເທດທີ່ຮັ່ງມີໃນເອເຊຍເຊັ່ນ ຍີ່ປຸ່ນ ແລະເກົາຫລີໃຕ້ກໍມີອາຍແກັສຫລາຍ.

ໃນຂະນະທີ່ອັດຕາເງິນເຟີ້ເພີ່ມຂຶ້ນແລະອັດຕາດອກເບ້ຍຍັງຢູ່ໃນລະດັບເລັກນ້ອຍ, ນັກລົງທຶນໄດ້ເຂົ້າໄປໃນສິນຄ້າທີ່ເຫັນວ່າເປັນການປ້ອງກັນທີ່ດຶງດູດຕໍ່ກັບການເພີ່ມຂຶ້ນຂອງລາຄາ, ເຊັ່ນນ້ໍາມັນດິບ. ໃນປັດຈຸບັນ, ຍ້ອນວ່ານັກຄາດຄະເນຄາດວ່າອັດຕາເງິນເຟີ້ຈະຫຼຸດລົງ, ການອຸທອນຂອງນ້ໍາມັນດິບໄດ້ຫຼຸດລົງ.

ອັດຕາດອກເບ້ຍທີ່ສູງຂຶ້ນຍັງເຮັດໃຫ້ຄ່າໃຊ້ຈ່າຍໃນໂອກາດຂອງການຖືນ້ໍາມັນດິບ, ດັ່ງນັ້ນພໍ່ຄ້າທາງດ້ານຮ່າງກາຍແມ່ນການຂາຍສິນຄ້າຄົງຄັງຂອງພວກເຂົາ. ປະລິມານນ້ຳມັນໃນຄັງເກັບນ້ຳໃນທົ່ວໂລກໄດ້ຫຼຸດລົງຈາກ 80 ລ້ານບາເຣນໃນເດືອນມັງກອນມາເປັນ 65 ລ້ານບາເຣນໃນເດືອນເມສາ ຊຶ່ງເປັນລະດັບຕ່ຳສຸດນັບແຕ່ຕົ້ນປີ 2020.

ລາຄານ້ໍາມັນຍັງສາມາດເພີ່ມຂຶ້ນໃນທ້າຍປີນີ້. ອົງການພະລັງງານສາກົນ (IEA) ຄາດຄະເນວ່າຄວາມຕ້ອງການນ້ຳມັນທົ່ວໂລກຈະເພີ່ມຂຶ້ນເປັນສະຖິຕິ 102.3 ລ້ານບາເຣນຕໍ່ມື້ໃນປີ 2023. ການສະໜອງນ້ຳມັນຍັງຈະເພີ່ມຂຶ້ນເປັນສະຖິຕິ.

ອີງຕາມບາງທະນາຄານ, ຕະຫຼາດຈະຕົກຢູ່ໃນການຂາດດຸນໃນເຄິ່ງທີ່ສອງຂອງປີນີ້. ເມື່ອລະດູຫນາວໃກ້ເຂົ້າມາ, ການແຂ່ງຂັນສໍາລັບ LNG ລະຫວ່າງອາຊີແລະເອີຣົບຈະຮຸນແຮງຂຶ້ນ. ອັດຕາການຂົນສົ່ງລະດູຫນາວຄາດວ່າຈະເພີ່ມຂຶ້ນ.

ຢ່າງໃດກໍຕາມ, "ຝັນຮ້າຍ" ຂອງວິກິດການພະລັງງານຂອງປີທີ່ຜ່ານມາແມ່ນບໍ່ຫນ້າຈະເກີດຂຶ້ນກັບຕົວມັນເອງ, ໂດຍນັກວິເຄາະຈໍານວນຫຼາຍຄາດວ່ານ້ໍາມັນດິບ Brent ຈະຢູ່ໃກ້ກັບ $ 80 ຕໍ່ບາເລນແລະບໍ່ຮອດສາມຕົວເລກ.

ຕະຫຼາດໃນອະນາຄົດຂອງອາຍແກັສໃນອາຊີແລະເອີຣົບຊີ້ໃຫ້ເຫັນເຖິງການເພີ່ມຂຶ້ນ 30% ຈາກລະດັບໃນປະຈຸບັນໃນການຫຼຸດລົງ, ແທນທີ່ຈະເປັນສິ່ງທີ່ຮ້າຍແຮງກວ່າເກົ່າ. ຕະຫຼາດພະລັງງານໄດ້ປັບຕົວໃນໄລຍະ 12 ເດືອນຜ່ານມາ. ເຖິງຢ່າງນັ້ນ, ເຖິງແມ່ນຂ່າວບໍ່ດີຂ່າວດຽວກໍສາມາດສົ່ງລາຄານ້ຳມັນ ແລະ ອາຍແກັສເພີ່ມຂຶ້ນ.

ທີ່ມາ

![[ຮູບພາບ] ກອງປະຊຸມຄະນະປະຈໍາພັກລັດຖະບານແລະຄະນະປະຈໍາສະພາແຫ່ງຊາດຊຸດທີ 10, ສະພາແຫ່ງຊາດຊຸດທີ 15](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[ຮູບພາບ] ເຂື່ອນຫຼາຍແຫ່ງຢູ່ ບັກນິງ ຖືກເຊາະເຈື່ອນພາຍຫຼັງລົມພັດແຮງຂອງພະຍຸເລກ 11.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[ຮູບພາບ] ກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຮ່າໂນ້ຍຄັ້ງທີ 18 ໄດ້ດຳເນີນກອງປະຊຸມກະກຽມ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

(0)