Moody's ຍັງສືບຕໍ່ໃຫ້ HDBank ຈັດອັນດັບ B1 ສໍາລັບຄວາມສ່ຽງຕໍ່ຄູ່ຮ່ວມງານໄລຍະຍາວໃນສະກຸນເງິນທ້ອງຖິ່ນແລະຕ່າງປະເທດ, ແລະຮັກສາການປະເມີນຄວາມສ່ຽງຂອງຄູ່ຮ່ວມງານໃນໄລຍະຍາວຢູ່ທີ່ B1. ການຈັດອັນດັບສິນເຊື່ອຂອງຜູ້ອອກເປັນສະກຸນເງິນທ້ອງຖິ່ນ ແລະ ຕ່າງປະເທດ ແລະ ອັດຕາສິນເຊື່ອເງິນຝາກໄລຍະສັ້ນໃນສະກຸນເງິນທ້ອງຖິ່ນ ແລະ ຕ່າງປະເທດແມ່ນຮັກສາໄວ້ທັງໝົດຢູ່ທີ່ B1.

"ການຮັກສາລະດັບສິນເຊື່ອຂອງ HDBank ແລະການປະເມີນພື້ນຖານ (BCA) ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມສາມາດທາງດ້ານການເງິນທີ່ຫມັ້ນຄົງຂອງທະນາຄານຕະຫຼອດວົງຈອນ ເສດຖະກິດ , ຍ້ອນຫຼັກຊັບເງິນກູ້ທີ່ມີຄວາມຫຼາກຫຼາຍ, ກໍາໄລທີ່ເຂັ້ມແຂງແລະພື້ນຖານທຶນລວມ," ອົງການຈັດລໍາດັບກ່າວໃນຖະແຫຼງການ.

ສະເພາະ, ອີງຕາມການປະເມີນຂອງ Moody, ອັດຕາເງິນກູ້ທີ່ບໍ່ປະຕິບັດ (NPL) ຂອງ HDBank ມາຮອດວັນທີ 31 ມີນາ 2023 ແມ່ນ 1.9%, ຕ່ຳກວ່າອັດຕາສ່ວນ NPL ສະເລ່ຍ 2.3% ຂອງທະນາຄານຫວຽດນາມ ໃນປະຈຸບັນ. Moody's ເຊັ່ນກັນ ຮັບຮູ້ວ່າການໃຫ້ບຸລິມະສິດສິນເຊື່ອສໍາລັບລູກຄ້າແຕ່ລະຄົນແລະວິສາຫະກິດຂະຫນາດນ້ອຍແລະກາງມີ ຊ່ວຍ HDBank ຫຼຸດຜ່ອນຄວາມສ່ຽງຕໍ່ຄວາມເຂັ້ມຂົ້ນຂອງຫຼັກຊັບແລະຈໍາກັດການເພີ່ມຂຶ້ນຢ່າງກະທັນຫັນຂອງຫນີ້ສິນທີ່ບໍ່ດີ.

ກ່າວຄຳເຫັນກ່ຽວກັບຜົນກຳໄລ, Moody's ໃຫ້ຮູ້ວ່າ: ໃນ 3 ເດືອນຕົ້ນປີ 2023, ອັດຕາກຳໄລສຸດທິຂອງ HDBank ຕໍ່ຊັບສິນທັງໝົດ (ROA) ບັນລຸ 2,4%, ສູງກວ່າ ROA ສະເລ່ຍພຽງແຕ່ 1,7% ຂອງບັນດາທະນາຄານຫວຽດນາມ ທີ່ໄດ້ຈັດອັນດັບ.

ກ່ຽວກັບການຄາດຄະເນການຈັດອັນດັບສິນເຊື່ອ, Moody's ໄດ້ສະແດງທັດສະນະທີ່ລະມັດລະວັງກ່ຽວກັບຜົນກະທົບທີ່ເປັນໄປໄດ້ໃນກໍລະນີທີ່ HDBank ເຂົ້າຮ່ວມໃນການປັບໂຄງສ້າງທະນາຄານການຄ້າແລະອັດຕາການເຕີບໂຕຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາຂອງ HDBank ໃນເວລາທີ່ຜ່ານມາ.

ຕາມທ່ານ Pham Quoc Thanh, ຜູ້ອຳນວຍການໃຫຍ່ HDBank ແລ້ວ, ທ່າທີລະມັດລະວັງຂອງ Moody ແມ່ນເໝາະສົມ, ແຕ່ HDBank ກໍ່ມີຍຸດທະສາດສຳລັບວຽກງານນີ້. ກ່ຽວກັບອັດຕາການເຕີບໂຕຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາ, HDBank ມີຄວາມພູມໃຈທີ່ຄຸນນະພາບຂອງຊັບສິນຂອງທະນາຄານແມ່ນດີຫຼາຍຍ້ອນຍຸດທະສາດການໃຫ້ກູ້ຢືມເພື່ອການພັດທະນາ ກະສິກໍາ ແລະຊົນນະບົດແລະລະບົບຕ່ອງໂສ້ການເງິນ.

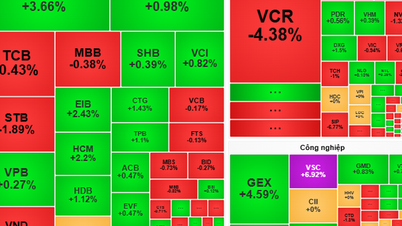

ໃນໄຕມາດທຳອິດຂອງປີ 2023, ທະນາຄານ HDBank ໄດ້ບັນທຶກຜົນການດຳເນີນທຸລະກິດທີ່ດີກວ່າທີ່ຄາດໄວ້, ດ້ວຍກຳໄລກ່ອນເສຍອາກອນບັນລຸ 2.743 ຕື້ດົ່ງ. ໂດຍສະເພາະ, ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ, ອັດຕາສ່ວນຫນີ້ສິນທີ່ບໍ່ດີ, ແລະອັດຕາສ່ວນກໍາໄລຍັງສືບຕໍ່ຢູ່ໃນລະດັບທີ່ດີໃນອຸດສາຫະກໍາ . ອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ (CAR) ຂອງ HDBank ຕາມມາດຕະຖານ Basel II ບັນລຸ 12.5%, ໃນນັ້ນ ອັດຕາສ່ວນຄວາມພຽງພໍທຶນຊັ້ນ 1 ບັນລຸ 10%.

ອັດຕາສ່ວນ NPL ລວມແມ່ນ 1.9% ແລະອັດຕາສ່ວນ NPL ສ່ວນບຸກຄົນແມ່ນ 1.5%, ຕ່ໍາກວ່າອັດຕາສ່ວນ NPL ໃນທົ່ວອຸດສາຫະກໍາ (ປະມານ 2.9% ໃນທ້າຍເດືອນກຸມພາ 2023). ລາຍຈ່າຍໃນການດຳເນີນງານໄດ້ຮັບການຄຸ້ມຄອງຢ່າງມີປະສິດທິຜົນ, ດ້ວຍອັດຕາສ່ວນຕົ້ນທຶນ/ລາຍຮັບຢູ່ທີ່ 34,6%, ປັບປຸງຢ່າງຊັດເຈນຈາກ 39,3% ໃນທ້າຍປີ 2022.

ແຫຼ່ງທີ່ມາ

![[ຮູບພາບ] ປິດກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 1 ຂອງຄະນະຜູ້ແທນອົງການສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/24/b419f67738854f85bad6dbefa40f3040)

![[ຮູບພາບ], ຫົວໜ້າບັນນາທິການຂອງໜັງສືພິມ Nhan Dan Le Quoc Minh ໄດ້ຮັບຄະນະຜູ້ແທນເຮັດວຽກຂອງໜັງສືພິມ Pasaxon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[ຮູບພາບ] ເປີດກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 1 ຂອງຄະນະຜູ້ແທນອົງການສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/24/82a89e250d4d43cbb6fcb312f21c5dd4)

(0)