ໃນເວລາດຽວກັນ, ຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນຂອງຕົວແທນຂອງຄົວເຮືອນ, ຕົວແທນຂອງຄົວເຮືອນທຸລະກິດ, ຫຼືຕົວແທນທຸລະກິດສ່ວນບຸກຄົນຍັງຖືກນໍາໃຊ້ແທນລະຫັດພາສີຂອງຄົວເຮືອນ, ຄົວເຮືອນທຸລະກິດ, ຫຼືທຸລະກິດສ່ວນບຸກຄົນ.

ເພື່ອປະຕິບັດການນໍາໃຊ້ຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນໃຫ້ກົງກັນແທນທີ່ຈະເປັນລະຫັດພາສີ, ກົມພາສີໃຫ້ຄໍາແນະນໍາພື້ນຖານບາງຢ່າງເພື່ອໃຫ້ຜູ້ເສຍພາສີຮູ້ແລະປະຕິບັດ.

ກ່ອນອື່ນໝົດ, ສຳລັບກໍລະນີທີ່ຜູ້ເສຍພາສີບໍ່ໄດ້ຮັບລະຫັດພາສີກ່ອນວັນທີ 1 ກໍລະກົດ 2025: ຄົວເຮືອນທຸລະກິດທີ່ຂຶ້ນກັບການຂຶ້ນທະບຽນອາກອນໃຫ້ດຳເນີນຂັ້ນຕອນກັບອົງການທະບຽນວິສາຫະກິດຕາມຂໍ້ກຳນົດຂອງດຳລັດ ເລກທີ 01/2021/ນຍ-ກຄ ແລະ ສະບັບເລກທີ 02/2023/ຕທ-ຂ. ບຸກຄົນແລະຜູ້ຕາງຫນ້າຂອງຄົວເຮືອນຕ້ອງປະຕິບັດຂັ້ນຕອນການລົງທະບຽນພາສີກ່ອນທີ່ຈະເລີ່ມການຜະລິດແລະທຸລະກິດຕາມຂໍ້ກໍານົດຂອງຫນັງສືແຈ້ງການເລກທີ 86/2024/TT-BTC.

ຜູ້ເສຍພາສີຕ້ອງແຈ້ງຂໍ້ມູນ 3 ສະບັບໃຫ້ຖືກຕ້ອງຄື: ຊື່ເຕັມ, ວັນເດືອນປີເກີດ, ໝາຍເລກປະຈຳຕົວບຸກຄົນ ເພື່ອຮັບປະກັນໃຫ້ກົງກັບຖານຂໍ້ມູນປະຊາກອນແຫ່ງຊາດ (CSDLQGDC); ຄົວເຮືອນທຸລະກິດ ແລະບຸກຄົນໄດ້ຮັບອະນຸຍາດໃຫ້ໃຊ້ເລກປະຈໍາຕົວສ່ວນຕົວຂອງເຂົາເຈົ້າເປັນລະຫັດພາສີຂອງເຂົາເຈົ້ານັບແຕ່ວັນທີທີ່ອົງການທະບຽນວິສາຫະກິດອອກໃບຢັ້ງຢືນການລົງທະບຽນທຸລະກິດ.

ອັນທີສອງ, ໃນກໍລະນີທີ່ຜູ້ເສຍພາສີໄດ້ຮັບລະຫັດພາສີກ່ອນວັນທີ 1 ກໍລະກົດ 2025: ລະຫັດພາສີທີ່ໄດ້ຮັບກ່ອນວັນທີ 1 ກໍລະກົດ 2025 ຈະຖືກປ່ຽນໂດຍອົງການພາສີເປັນເລກປະຈໍາຕົວ, ໂດຍບໍ່ມີຂັ້ນຕອນການບໍລິຫານໃດໆສໍາລັບຜູ້ເສຍພາສີໃນເວລາປ່ຽນ. ຄົວເຮືອນທຸລະກິດ ແລະບຸກຄົນໄດ້ຮັບອະນຸຍາດໃຫ້ໃຊ້ຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນແທນລະຫັດພາສີເລີ່ມແຕ່ວັນທີ 1 ກໍລະກົດ.

ໃນກໍລະນີທີ່ຂໍ້ມູນການລົງທະບຽນພາສີບໍ່ກົງກັບຂໍ້ມູນສ່ວນບຸກຄົນທີ່ເກັບໄວ້ໃນຖານຂໍ້ມູນພາສີແຫ່ງຊາດ, ເຈົ້າຫນ້າທີ່ພາສີຈະປັບປຸງສະຖານະພາບລະຫັດພາສີເປັນ "ລະຫັດພາສີລໍຖ້າການປັບປຸງຂໍ້ມູນເລກປະຈໍາຕົວສ່ວນບຸກຄົນ".

ໃນກໍລະນີທີ່ບຸກຄົນໄດ້ຮັບການອອກລະຫັດພາສີຫຼາຍກວ່າ 1 ລະຫັດ, ບຸກຄົນຈະຕ້ອງປັບປຸງຂໍ້ມູນເລກປະຈໍາຕົວສ່ວນບຸກຄົນສໍາລັບລະຫັດພາສີທີ່ອອກ, ເພື່ອໃຫ້ເຈົ້າຫນ້າທີ່ພາສີສາມາດປະສົມປະສານລະຫັດພາສີເຂົ້າໄປໃນຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນ, ແລະລວບລວມຂໍ້ມູນພາສີຂອງຜູ້ເສຍພາສີຕາມຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນ.

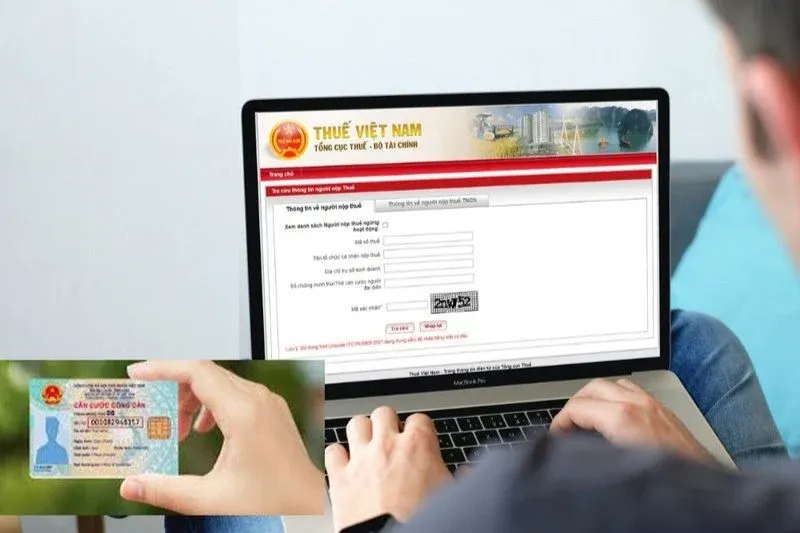

ຜູ້ເສຍພາສີສາມາດຊອກຫາລະຫັດພາສີທີ່ອອກກ່ອນໜ້ານີ້ ແລະ ພັນທະອາກອນຕາມລະຫັດພາສີທີ່ອອກໃຫ້ແຕ່ລະຄັ້ງເມື່ອເຂົ້າສູ່ລະບົບເພື່ອໃຊ້ບໍລິການພາສີເອເລັກໂຕຼນິກຜ່ານບັນຊີປະຈຳຕົວອີເລັກໂທຣນິກລະດັບ 2 (VNEID)...

ອັນທີສາມ, ກ່ຽວກັບວິທີການບັນທຶກຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນໃນບັນທຶກພາສີ: ຫຼັງຈາກການນໍາໃຊ້ຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນແທນທີ່ຈະເປັນລະຫັດພາສີ, ຜູ້ເສຍພາສີບັນທຶກຕົວເລກປະຈໍາຕົວສ່ວນບຸກຄົນໃນ "ລະຫັດພາສີ" ຕົວຊີ້ວັດໃນໃບແຈ້ງພາສີ, ເອກະສານການຊໍາລະພາສີ, ໃບແຈ້ງຫນີ້, ບັນທຶກການຫັກພາສີລາຍໄດ້ສ່ວນບຸກຄົນ, ບັນທຶກອື່ນໆ, ເອກະສານ, ແລະເອກະສານທີ່ຕ້ອງການການປະກາດລະຫັດພາສີ.

ຜູ້ເສຍພາສີສາມາດກວດສອບໄດ້ວ່າຂໍ້ມູນການລົງທະບຽນອາກອນຂອງເຂົາເຈົ້າກົງກັນຫຼືບໍ່ກົງກັບຖານຂໍ້ມູນພາສີແຫ່ງຊາດດ້ວຍວິທີໜຶ່ງຕໍ່ໄປນີ້: ເບິ່ງຢູ່ໃນເວັບໄຊຂອງກົມພາສີໄດ້ທີ່: https://www.gdt.gov.vn; ຊອກຫາຢູ່ໃນເວັບໄຊທ໌ພາສີເອເລັກໂຕຣນິກຂອງກົມພາສີທີ່: thuedientu.gdt.gov.vn; ຊອກຫາຢູ່ໃນບັນຊີທຸລະກໍາອາກອນເອເລັກໂຕຣນິກຂອງບຸກຄົນຢູ່ໃນຄໍາຮ້ອງສະຫມັກ icanhan ຫຼື eTaxMobile (ຖ້າຫາກວ່າບຸກຄົນໄດ້ຮັບການອະນຸຍາດບັນຊີທຸລະກໍາອາກອນເອເລັກໂຕຣນິກກັບອໍານາດການປົກພາສີ); ຫຼືຕິດຕໍ່ເຈົ້າໜ້າທີ່ພາສີຄຸ້ມຄອງໂດຍກົງ ຫຼືເຈົ້າໜ້າທີ່ພາສີບ່ອນທີ່ບຸກຄົນນັ້ນອາໄສຢູ່ເພື່ອສະໜັບສະໜູນ.

ທີ່ມາ: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[ຮູບພາບ] ໄຂກອງປະຊຸມໃຫຍ່ຜູ້ແທນທົ່ວປະເທດຄັ້ງທີ 8 ຂອງຄະນະກຳມະການປ້ອງກັນຄວາມສະຫງົບສູນກາງອາຍຸການ 2025-2030.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 8 ຂອງຄະນະກຳມະການຄວາມໝັ້ນຄົງສູນກາງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[ຮູບພາບ] ນັກສຶກສາໂຮງຮຽນປະຖົມບິ່ງມິງມ່ວນຊື່ນໃນວັນບຸນເຕັມດວງ, ໄດ້ຮັບຄວາມເບີກບານມ່ວນຊື່ນໃນໄວເດັກ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

![[Infographic] ຕົວເລກທີ່ໂດດເດັ່ນຫຼັງຈາກ 3 ເດືອນຂອງ "ການຈັດລະບຽບປະເທດ"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/ce8bb72c722348e09e942d04f0dd9729)

(0)