VN-Index ຍັງສືບຕໍ່ທົດສອບເຄື່ອງຫມາຍ 1,700 ຈຸດ, ທ່າມກາງສະພາບຄ່ອງທີ່ຫຼຸດລົງ, ສະແດງໃຫ້ເຫັນວ່າຕະຫຼາດຈະສືບຕໍ່ເຄື່ອນໄຫວຂ້າງຄຽງໃນໄລຍະສັ້ນ.

VN-Index ລົ້ມເຫລວອີກຄັ້ງເພື່ອບັນລຸ 1,700 ຈຸດ

ຕະຫຼາດຫຼັກຊັບ ທົ່ວໂລກ ສືບຕໍ່ມີທ່າອ່ຽງເພີ່ມຂຶ້ນໃນອາທິດ, ສະແດງໃຫ້ເຫັນວ່າການປີນຂຶ້ນສູ່ລະດັບສູງໃຫມ່ຍັງບໍ່ສິ້ນສຸດເທື່ອ. ດັດຊະນີ MSCI All Country World Index (ACWI) ທີ່ຕິດຕາມປະສິດທິພາບຂອງຮຸ້ນຫຼາຍກວ່າ 2,500 ຮຸ້ນຈາກທັງຕະຫຼາດທີ່ພັດທະນາແລ້ວ ແລະ ຕະຫຼາດທີ່ເກີດໃໝ່, ໄດ້ສືບຕໍ່ຂຶ້ນສູ່ລະດັບສູງໃໝ່, ໄດ້ຮັບການຊຸກຍູ້ຈາກຮຸ້ນອາຊີ ແລະ ສະຫະລັດ.

ສະຖິຕິສະແດງໃຫ້ເຫັນວ່າໃນອາທິດທີ່ຜ່ານມາ, ດັດຊະນີ Nikkei 225 (ຍີ່ປຸ່ນ) ແລະ Kospi (ເກົາຫຼີໃຕ້) ໄດ້ລື່ນກາຍລະດັບ 45,000 ແລະ 3,400 ຈຸດຕາມລໍາດັບ ເພື່ອກໍານົດຈຸດສູງສຸດຕະຫຼອດການ. ໃນຂະນະດຽວກັນ, ໃນຕະຫຼາດຫຼັກຊັບສະຫະລັດ, ທັງສາມດັດຊະນີໃຫຍ່ຍັງສ້າງສະຖິຕິໃຫມ່ໃນອາທິດທີ່ຜ່ານມາຫຼັງຈາກການຕັດສິນໃຈຂອງ Federal Reserve ຂອງສະຫະລັດທີ່ຈະຕັດອັດຕາດອກເບ້ຍ: S&P 500 ແລະ Dow Jones ບັນລຸການເພີ່ມຂຶ້ນ 1.2% ແລະ 1% ຕາມລໍາດັບ, ໃນຂະນະທີ່ Nasdaq ເພີ່ມຂຶ້ນ 2.2% ...

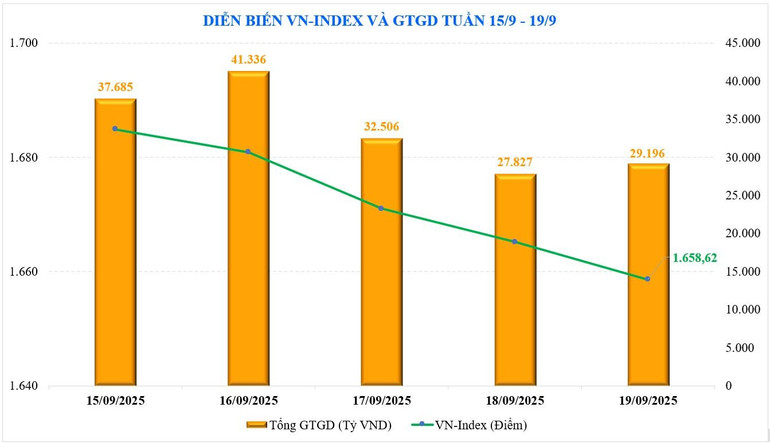

ກ່ຽວກັບຕະຫຼາດຫຼັກຊັບຫວຽດນາມ, ດັດຊະນີ VN-Index ໄດ້ທົດສອບລະດັບ 1,700 ຈຸດ 3 ຄັ້ງໃນເດືອນນີ້ແຕ່ບໍ່ສຳເລັດ. ດັດຊະນີ VN-ປິດໃນອາທິດທີ່ 1,658.62 ຈຸດ, ເທົ່າກັບການຫຼຸດລົງ -8.64 ຈຸດ (ຫຼື -0.52%) ເມື່ອທຽບກັບອາທິດກ່ອນຫນ້າ.

ຮຸ້ນ VN30 ແລະ Midcap ຍັງຫຼຸດລົງ -0.32% ແລະ -1.56% ຕາມລໍາດັບ, ໃນຂະນະທີ່ຮຸ້ນ Smallcap ກົງກັນຂ້າມກັບທ່າອ່ຽງຂອງຕະຫຼາດທີ່ມີການເພີ່ມຂຶ້ນເລັກນ້ອຍຂອງ +0.13%. ດັດຊະນີ VN30 ຫຼຸດລົງ -0.32% ມາຢູ່ທີ່ 1,858.53 ຈຸດ.

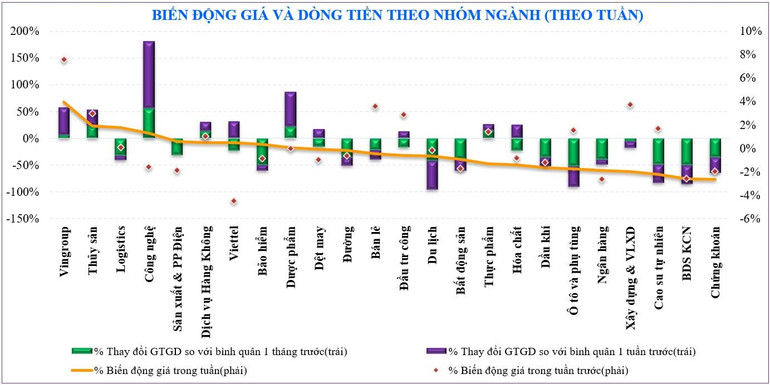

ບາງກຸ່ມຂອງຮຸ້ນທີ່ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນຕະຫຼາດອາທິດທີ່ຜ່ານມາແມ່ນ: Vingroup (+3.9%), ອາຫານທະເລ (+1.9%), logistics (+1.8%)... ໃນທາງກົງກັນຂ້າມ, ກຸ່ມຂອງຮຸ້ນທີ່ສ້າງຄວາມກົດດັນໃນຕະຫຼາດແມ່ນ: ຫຼັກຊັບ (-2.7%), ສວນອຸດສາຫະ ກຳ ອະສັງຫາລິມະສັບ (-2.6%).

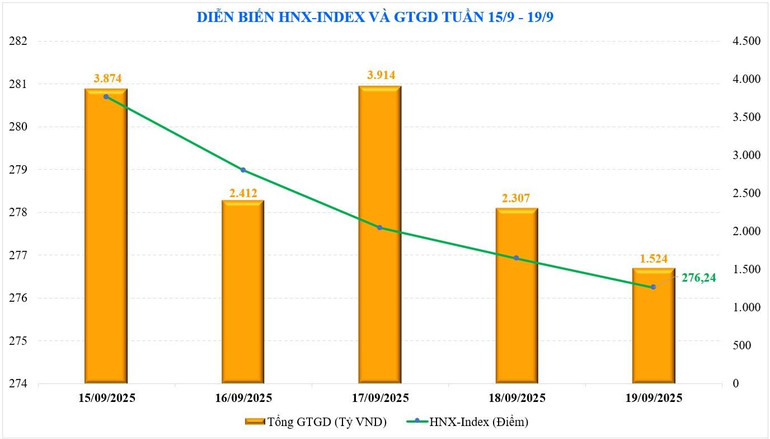

ຢູ່ຕະຫຼາດຫຼັກຊັບ ຮ່າໂນ້ຍ , ສອງດັດສະນີຫຼັກໄດ້ເຄື່ອນຕົວໄປໃນທິດທາງກົງກັນຂ້າມ. HNX-Index ປິດທີ່ 276.24 ຈຸດ, ຫຼຸດລົງ -0.27 ຈຸດ, ຫຼື -0.1% ເມື່ອທຽບກັບອາທິດທີ່ຜ່ານມາ. ໃນຂະນະດຽວກັນ, ດັດຊະນີ UPCoM-Index ເພີ່ມຂຶ້ນ +0.48% ເມື່ອທຽບກັບອາທິດທີ່ຜ່ານມາ, ເຖິງ 111.01 ຈຸດໃນທ້າຍອາທິດ.

ສະພາບຄ່ອງຂອງຕະຫຼາດຍັງສືບຕໍ່ຫຼຸດລົງ. ຍອດມູນຄ່າການຄ້າສະເລ່ຍໃນອາທິດຜ່ານມາແມ່ນ 37.264 ຕື້ດົ່ງ, ຫຼຸດລົງ -9.3% ເມື່ອທຽບໃສ່ອາທິດຜ່ານມາ. ພິເສດ, ສະພາບຄ່ອງຕາມໃບສັ່ງຊື້ຍັງໄດ້ຫຼຸດລົງ -9,4% ເປັນ 33,391 ຕື້ດົ່ງ.

ຕາມສະຖິຕິຂອງ MBS, ສະພາບຄ່ອງນັບແຕ່ຕົ້ນເດືອນກັນຍາເພີ່ມຂຶ້ນ +130% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ແຕ່ຫຼຸດລົງ -26% ເມື່ອທຽບໃສ່ເດືອນສິງຫາ, ບັນລຸ 40.908 ຕື້ດົ່ງ. ສະສົມແຕ່ຕົ້ນປີ, ສະພາບຄ່ອງຕະຫຼາດທັງຫມົດບັນລຸ 29.116 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ +38% ເມື່ອທຽບໃສ່ລະດັບສະເລ່ຍໃນປີ 2024, ເພີ່ມຂຶ້ນ +29% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ.

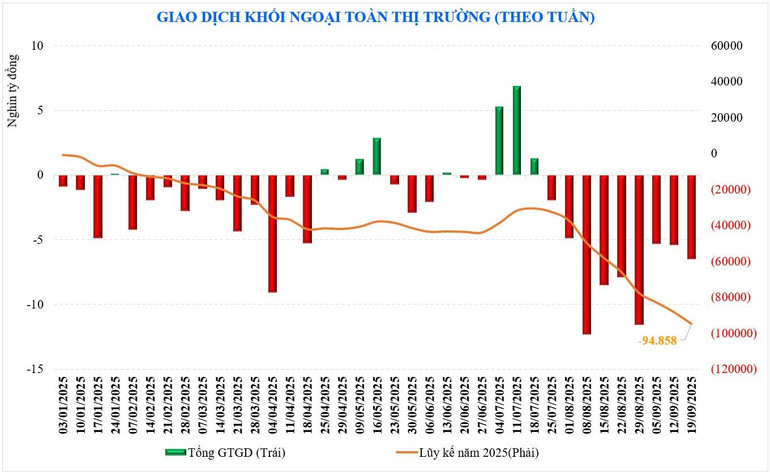

ນັກລົງທຶນຕ່າງປະເທດຍັງຄືເກົ່າ. ກຸ່ມນີ້ຂາຍສຸດທິ -6.495 ຕື້ດົ່ງ, ເປັນອາທິດທີ 9 ຂອງຍອດຂາຍສຸດທິ, ດ້ວຍຍອດຂາຍສຸດທິແມ່ນ -94.858 ຕື້ດົ່ງນັບແຕ່ຕົ້ນປີ. ອາທິດທີ່ຜ່ານມາ, ນັກລົງທຶນຕ່າງປະເທດຊື້ສຸດທິ HVN (+337 ຕື້ດົ່ງ), VNM (+322 ຕື້ດົ່ງ), MSB (+283 ຕື້ດົ່ງ), ໃນຂະນະທີ່ຂາຍສຸດທິ VHM (-838 ຕື້ດົ່ງ), SSI (-803 ຕື້ດົ່ງ), STB (-523 ຕື້ດົ່ງ) ...

ອາທິດທີ່ຜ່ານມາ, ຂະແໜງ ການຄ້າຕົນເອງ ຂອງບໍລິສັດຫຼັກຊັບໄດ້ຊື້ຫຼັກຊັບເຊັ່ນ: GEE (+ 332 ຕື້ດົ່ງ), VIB (+ 178 ຕື້ດົ່ງ), HPG (+ 100 ຕື້ດົ່ງ) ... ໃນຂະນະທີ່ການຂາຍສຸດທິຂອງຫຼັກຊັບອື່ນໆເຊັ່ນ: VNM (- 133 ຕື້ດົ່ງ), MSN (- 119 ຕື້ດົ່ງ), 4 ຕື້ດົ່ງ), MBB (- 94 ຕື້ດົ່ງ).

ຍັງສາມາດໄປຂ້າງຄຽງ

ຕະຫຼາດຫຼັກຊັບພາຍໃນມີການເຄື່ອນໄຫວກົງກັນຂ້າມກັບຕະຫຼາດສາກົນຫຼາຍຕະຫຼາດ. ຕະຫຼາດຍັງຢູ່ພາຍໃຕ້ຄວາມກົດດັນທີ່ຈະປັບຕົວ, ເຖິງວ່າຈະມີຂໍ້ມູນທີ່ Fed ໄດ້ປະກາດການຫຼຸດອັດຕາດອກເບ້ຍ. ມັນເບິ່ງຄືວ່າຂ່າວອັດຕາດອກເບ້ຍຂອງ Fed ໄດ້ຖືກສະທ້ອນໃຫ້ເຫັນໃນລາຄາກ່ອນ. ໃນປັດຈຸບັນ, ຕະຫຼາດອັດຕາດອກເບ້ຍໃນອະນາຄົດກໍາລັງວາງເດີມພັນກ່ຽວກັບຄວາມເປັນໄປໄດ້ຂອງ Fed ສືບຕໍ່ຫຼຸດລົງອັດຕາດອກເບ້ຍໂດຍ 0.25% ໃນກອງປະຊຸມເດືອນຕຸລາແລະເດືອນທັນວາ, ມີຄວາມເປັນໄປໄດ້ຫຼາຍກວ່າ 80%.

ດັ່ງທີ່ຄາດຄະເນໄວ້, ເຄື່ອງຫມາຍ 1,700 ຈຸດແມ່ນເປັນເກນທີ່ຍາກທີ່ຈະເອົາຊະນະ. ຖ້າສະພາບຄ່ອງຫຼຸດລົງຄືກັບປັດຈຸບັນ, ການເອົາຊະນະຈຸດສູງສຸດໃໝ່ຈະຍາກກວ່າ. ການຄາດຄະເນສະແດງໃຫ້ເຫັນວ່າທ່າອ່ຽງການສະສົມຄືນໃຫມ່ພາຍຫຼັງທີ່ເພີ່ມຂຶ້ນ 4 ເດືອນຕິດຕໍ່ກັນໄດ້ມີຮູບຮ່າງ.

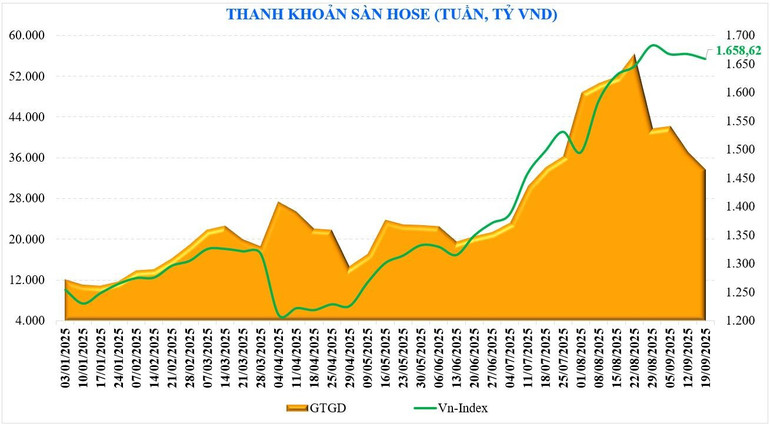

ເບິ່ງສະພາບຄ່ອງຢ່າງເລິກເຊິ່ງ, ຍອດມູນຄ່າການຄ້າສະເລ່ຍຕໍ່ຄັ້ງແມ່ນພຽງ 37.264 ຕື້ດົ່ງ. ນີ້ແມ່ນລະດັບສະພາບຄ່ອງເມື່ອຕະຫຼາດເລີ່ມເພີ່ມຂຶ້ນຈາກລະດັບ 1,400-1,450 ຈຸດ; ໃນເວລາດຽວກັນ, ມັນຍັງເປັນລະດັບສະພາບຄ່ອງປະຈໍາອາທິດທີ່ຕໍ່າສຸດໃນຮອບ 9 ອາທິດທີ່ຜ່ານມາ - ເມື່ອທຽບກັບລະດັບສູງສຸດໃນກາງເດືອນສິງຫາ, ສະພາບຄ່ອງໃນອາທິດທີ່ຜ່ານມາຫຼຸດລົງ -40%. ນີ້ສະແດງໃຫ້ເຫັນວ່ານັກລົງທຶນມີຄວາມລະມັດລະວັງເຖິງວ່າຈະມີຄວາມຈິງທີ່ວ່າໃນອາທິດທີ່ຜ່ານມາຕະຫຼາດຫຼັກຊັບໂລກມີປະຕິກິລິຍາທາງບວກຕໍ່ການຕັດອັດຕາດອກເບ້ຍຂອງ Fed ແລະເວລາທີ່ຈະປະກາດການຍົກລະດັບແມ່ນຢູ່ໃກ້ໆ.

ທາງດ້ານເທກນິກ, ອີງຕາມຜູ້ຊ່ຽວຊານ MBS, ໂດຍອີງໃສ່ປັດໃຈລະດູການ, ຕະຫຼາດໃນເດືອນກັນຍາມັກຈະມີການປະຕິບັດຕ່ໍາແລະປະຈຸບັນ VN-Index ຍັງໄດ້ຮັບຜົນກະທົບຈາກປັດໃຈນີ້. ເຖິງວ່າດັດຊະນີ VN-Index ຍັງຄົງສູງກວ່າລະດັບ 1,600 ຈຸດເກືອບ 60 ຈຸດ, ແຕ່ບາງກຸ່ມຫຼັກຊັບຊັ້ນນໍາເຊັ່ນ: ຫຼັກຊັບ, ທະນາຄານ ... ໄດ້ຜ່ານຂອບເຂດການສະຫນັບສະຫນູນນີ້. ໃນສະຖານະການພື້ນຖານ, ຕະຫຼາດຍັງສືບຕໍ່ຮັກສາ "ຂ້າງຄຽງ", ເຂດສະຫນັບສະຫນູນຂອງຕະຫຼາດແມ່ນຢູ່ໃນເຂດ 1,600-1,615 ຈຸດ, ໃນຂະນະທີ່ເຂດຕ້ານທານແມ່ນຢູ່ໃນເຂດ 1,694-1,700 ຈຸດ.

ໃນຂະນະດຽວກັນ, ການຄົ້ນຄວ້າ SHS ຍັງເຊື່ອວ່າໃນໄລຍະສັ້ນ, ດັດຊະນີ VN-Index ແມ່ນກັບຄືນສູ່ທ່າອ່ຽງການສະສົມຫຼັງຈາກໄລຍະເວລາທີ່ຍາວນານຂອງການເພີ່ມຂຶ້ນຂອງລາຄາ. ນີ້ແມ່ນໄລຍະດັດແກ້ ແລະ ການສະສົມທີ່ຫຼີກລ່ຽງບໍ່ໄດ້ພາຍຫຼັງດັດຊະນີໄດ້ມີໄລຍະລາຄາເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ, ລື່ນກາຍລະດັບສູງສຸດໃນປະຫວັດສາດໃນປີ 2022.

ໃນປັດຈຸບັນ, ຕະຫຼາດແມ່ນການຊື້ຂາຍທີ່ມີສະພາບຄ່ອງຕໍ່າ, ມີລັກສະນະສະສົມເພື່ອສ້າງພື້ນຖານລາຄາໃຫມ່, ລໍຖ້າການປະເມີນປັດໃຈພື້ນຖານຕື່ມອີກຫຼັງຈາກທ້າຍໄຕມາດ 3 ປີ 2025. ສໍາລັບແນວໂນ້ມຕະຫຼາດທົ່ວໄປແລະ VN-Index ເພື່ອປັບປຸງ, ຕ້ອງມີຈັງຫວະການເຕີບໂຕໃຫມ່, ຫຼັງຈາກນັ້ນສາມາດມີຄວາມຄາດຫວັງ. ນີ້ຈໍາເປັນຕ້ອງອີງໃສ່ປັດໃຈການປະເມີນມູນຄ່າພື້ນຖານແລະຄວາມສົດໃສດ້ານການຂະຫຍາຍຕົວໃນໄລຍະສຸດທ້າຍຂອງປີແລະຕ້ອງໄດ້ຮັບການປະເມີນຢ່າງລະມັດລະວັງໂດຍອີງໃສ່ຜົນໄດ້ຮັບຂອງທຸລະກິດທີ່ຄາດວ່າຈະຢູ່ໃນໄຕມາດທີສາມຂອງປີ 2025.

ທີ່ມາ: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ເປັນປະທານກອງປະຊຸມຄັ້ງທຳອິດຂອງຄະນະຊີ້ນຳສູນກາງກ່ຽວກັບນະໂຍບາຍທີ່ຢູ່ອາໄສ ແລະ ຕະຫຼາດອະສັງຫາລິມະຊັບ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[ວີດີໂອ] ສະເໜີກົດລະບຽບການໄລ່ອອກ ແລະການລາອອກ ຖ້າສິ່ງເສດເຫຼືອຮ້າຍແຮງເກີດຂຶ້ນ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/c411c23656574345a1eb305a7852400a)

![[ວີດີໂອ] ກະຊວງສຶກສາ ຂໍໃຫ້ກະກຽມແຜນການຮຽນອອນໄລນ໌ ເນື່ອງຈາກຜົນກະທົບຂອງພະຍຸ Ragasa](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/784872977f6e49bab6114d810af256c8)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ມອບຫລຽນກາແຮງງານຊັ້ນຫນຶ່ງໃຫ້ກຸ່ມບໍລິສັດອຸດສາຫະກຳແລະພະລັງງານແຫ່ງຊາດຫວຽດນາມ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

(0)