ໃນໄຕມາດທໍາອິດຂອງປີນີ້, ສິນເຊື່ອຍັງເປັນບັນຫາສໍາລັບລະບົບທະນາຄານ. ໃນສອງເດືອນທໍາອິດຂອງປີ, ຕົວຊີ້ວັດນີ້ແມ່ນລົບ 0.72%. ມາຮອດທ້າຍເດືອນມີນາ, ສິນເຊື່ອໃຫ້ແກ່ ເສດຖະກິດ ໄດ້ເພີ່ມຂຶ້ນອີກ, ບັນລຸ 0,9%. ຢ່າງໃດກໍ່ຕາມ, ຕົວເລກນີ້ແມ່ນສະເລ່ຍຂອງລະບົບທັງຫມົດ, ແລະແຕ່ລະທະນາຄານມີການພັດທະນາທີ່ແຕກຕ່າງກັນ.

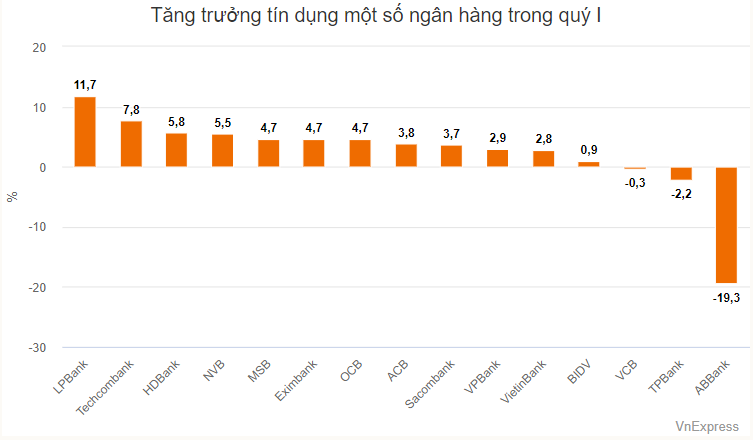

ບັນຊີລາຍຊື່ຂອງການເຕີບໂຕຂອງສິນເຊື່ອສູງໃນໄຕມາດທໍາອິດແມ່ນທະນາຄານເອກະຊົນທັງຫມົດ. LPBank ຢູ່ເທິງສຸດທີ່ມີການເຕີບໂຕຂອງສິນເຊື່ອ 11.7% ໃນສາມເດືອນທໍາອິດຂອງປີ.

ຍອດເງິນກູ້ທີ່ຄ້າງຈ່າຍຂອງທະນາຄານໃນທ້າຍໄຕມາດທີ 1 ບັນລຸກວ່າ 307.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 30.000 ຕື້ດົ່ງເມື່ອທຽບໃສ່ຕົ້ນປີ. ພິເສດແມ່ນບັນດາຂະແໜງການທີ່ມີການລົງທຶນຫຼາຍກວ່າໝູ່ຄື: ຂາຍຍົກ ແລະ ຂາຍຍ່ອຍ, ສ້ອມແປງລົດຍົນ, ລົດຈັກ, ລົດຈັກ ແລະ ພາຫະນະອື່ນໆ, ດ້ວຍຍອດເງິນກູ້ທີ່ຄົງຄ້າງເພີ່ມຂຶ້ນປະມານ 15.000 ຕື້ດົ່ງໃນ 3 ເດືອນຕົ້ນປີ. ຂະແຫນງນີ້ຍັງກວມເອົາ 1/4 ຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາທັງໝົດຂອງ LPBank.

ບໍ່ເຫມືອນກັບທະນາຄານນີ້, ເງິນກູ້ຢືມທີ່ຍັງຄ້າງຄາຂອງ Techcombank ສ່ວນໃຫຍ່ - ອັນດັບສອງໃນການເຕີບໂຕຂອງສິນເຊື່ອໃນລະບົບທັງຫມົດ - ແມ່ນອຸທິດໃຫ້ກັບທຸລະກິດອະສັງຫາລິມະສັບ.

ມາຮອດທ້າຍໄຕມາດທີ 1, Techcombank ໄດ້ປ່ອຍເງິນກູ້ຫຼາຍກວ່າ 539.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນກວ່າ 37.400 ຕື້ດົ່ງເມື່ອທຽບໃສ່ຕົ້ນປີ. ໃນນັ້ນ, ຫຼາຍກວ່າ 17.000 ຕື້ດົ່ງໄດ້ຖືກປ່ອຍເງິນກູ້ໃຫ້ແກ່ການເຄື່ອນໄຫວທຸລະກິດອະສັງຫາລິມະຊັບ. ອັດຕາສ່ວນຂອງພາກສ່ວນນີ້ໃນເງິນກູ້ທີ່ຄົງຄ້າງທັງໝົດເພີ່ມຂຶ້ນຈາກ 35.21% ໃນຕົ້ນປີມາເປັນ 35.98% ໃນທ້າຍໄຕມາດທໍາອິດ.

ອັນດັບທີ 2 ໃນດ້ານການເພີ່ມຍອດເງິນກູ້ຢືມກັບ Techcombank ແມ່ນການເຄື່ອນໄຫວດ້ານວິຊາຊີບ, ວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີ, ເພີ່ມຂຶ້ນເກືອບ 10.000 ຕື້ດົ່ງໃນໄຕມາດທໍາອິດ. ໃນປີ 2023, ຂະແໜງການນີ້ຈະໄດ້ກູ້ຢືມທຶນພຽງ 500 ຕື້ດົ່ງ.

ນອກຈາກ Techcombank, ທະນາຄານອື່ນຍັງບັນທຶກການເພີ່ມເງິນກູ້ຢືມທີ່ຍັງຄ້າງຄາສໍາລັບກິດຈະກໍາດ້ານວິຊາຊີບ , ວິທະຍາສາດແລະເຕັກໂນໂລຢີເຊັ່ນ: SHB ຫຼາຍກວ່າ 3.200 ຕື້ດົ່ງ (ເພີ່ມຂຶ້ນເກືອບ 3.000 ຕື້ດົ່ງໃນໄຕມາດທໍາອິດ), MB ບັນທຶກຫຼາຍກວ່າ 600 ຕື້ດົ່ງ (ເພີ່ມຂຶ້ນຫຼາຍກວ່າ 30 ຕື້ດົ່ງ).

ອີງຕາມການສືບສວນຂອງ VnExpress , ໃນທ້າຍປີ 2023, Techcombank ແລະ GSM - ບໍລິສັດລົດແທັກຊີໄຟຟ້າຂອງມະຫາເສດຖີ Pham Nhat Vuong ໄດ້ລົງທະບຽນທຸລະກໍາທີ່ປອດໄພ, ໂດຍ GSM ໄດ້ຈໍານອງລົດ VinFast 3,598 ຄັນໃຫ້ກັບ Techcombank. SHB, MB ແລະທະນາຄານອື່ນໆຈໍານວນຫນຶ່ງຍັງໄດ້ບັນທຶກການເຮັດທຸລະກໍາທີ່ປອດໄພກັບ GSM ຕັ້ງແຕ່ຕົ້ນປີນີ້.

ກຸ່ມທະນາຄານທີ່ມີເງິນກູ້ທີ່ຍັງຄ້າງຄາເພີ່ມຂຶ້ນຫຼາຍກວ່າ 5% ໃນໄຕມາດທໍາອິດ, ລວມທັງ HDBank ແລະ NVB. ມາຮອດທ້າຍເດືອນມີນາ, ທະນາຄານ HDBank ໄດ້ປ່ອຍເງິນກູ້ກວ່າ 360.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນປະມານ 20.000 ຕື້ດົ່ງເມື່ອທຽບໃສ່ຕົ້ນປີ (5,5%). ຕາມການອະທິບາຍງົບປະມານການເງິນ, ສອງຂະແໜງທີ່ມີການເຕີບໂຕຢ່າງແຂງແຮງທີ່ສຸດແມ່ນຂະແໜງການກໍ່ສ້າງແລະຂາຍຍ່ອຍ.

ທຸລະກິດອະສັງຫາລິມະສັບແລະການໃຫ້ກູ້ຢືມແກ່ທຸລະກິດຄົວເຮືອນກວມເອົາອັດຕາສ່ວນທີ່ສູງທີ່ສຸດໃນກຸ່ມຂອງ HDBank ແຕ່ບໍ່ໄດ້ມີການປ່ຽນແປງຢ່າງຫຼວງຫຼາຍຫຼັງຈາກສາມເດືອນທໍາອິດຂອງປີ.

ເມື່ອປຽບທຽບກັບທະນາຄານອື່ນໆ, NVB ແມ່ນຢູ່ໃນກຸ່ມຂອງການເຕີບໂຕຂອງສິນເຊື່ອສູງສ່ວນໃຫຍ່ແມ່ນຍ້ອນລະດັບພື້ນຖານຕ່ໍາໃນລະບົບ. ຍອດເງິນກູ້ທີ່ຍັງຄ້າງຄາຂອງທະນາຄານແຫ່ງນີ້ໃນທ້າຍໄຕມາດທີ 1 ມີກວ່າ 58.300 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນປະມານ 3.000 ຕື້ດົ່ງເມື່ອທຽບໃສ່ຕົ້ນປີ. ການເພີ່ມຂຶ້ນຂອງຫນີ້ສິນທີ່ຍັງຄ້າງຄາຍັງເປັນສັນຍານທາງບວກສໍາລັບ NVB, ເມື່ອອັດຕາສ່ວນຂອງຫນີ້ສິນທີ່ບໍ່ດີຕໍ່ຍອດເງິນກູ້ທີ່ຍັງຄ້າງຄາຂອງທະນາຄານນີ້ແມ່ນຢູ່ເທິງສຸດຂອງລະບົບ (ເກືອບ 29% ໃນທ້າຍໄຕມາດທໍາອິດ).

ການເຕີບໂຕຂອງສິນເຊື່ອແມ່ນຢູ່ໃນລະດັບ 4-5% ສໍາລັບສາມທະນາຄານ, ລວມທັງ OCB, EIB ແລະ MSB. ໃນນັ້ນ, MSB ມີຄວາມຢາກອາຫານຄວາມສ່ຽງທີ່ຄ້າຍຄືກັນກັບ Techcombank, ເມື່ອສຸມໃສ່ທຸລະກິດອະສັງຫາລິມະສັບແລະເຕັກໂນໂລຢີ - ການບໍລິການວິທະຍາສາດແລະເຕັກໂນໂລຢີ.

ໃນກຸ່ມລັດ, ຄວາມກວ້າງຂວາງຂອງການປ່ຽນແປງແມ່ນໜ້ອຍກວ່າ, ສ່ວນໜຶ່ງແມ່ນຍ້ອນວົງເງິນກູ້ຢືມທີ່ຍັງຄ້າງຄາສູງ, ທັງໝົດມີຫຼາຍກວ່າ 1 ຕື້ດົ່ງ. ທະນາຄານ VietinBank ມີຍອດສິນເຊື່ອທີ່ຍັງຄ້າງຄາເພີ່ມຂຶ້ນດີທີ່ສຸດໃນກຸ່ມນີ້, ດ້ວຍ 2,8%. BID ເພີ່ມເງິນກູ້ທີ່ຍັງຄ້າງຄາເກືອບ 1% ໃນໄຕມາດທຳອິດ, ໃນຂະນະທີ່ Vietcombank ໄດ້ຫຼຸດຈຳນວນເງິນກູ້ທີ່ຍັງຄົງຄ້າງລົງ 0,3%.

ນອກຈາກ Vietcombank, TPBank ແລະ ABank ຍັງບັນທຶກການຫຼຸດໜີ້ຄ້າງຊໍາລະໃນໄຕມາດທໍາອິດ.

ຂະຫນາດເງິນກູ້ຂອງ ABank ໃນທ້າຍໄຕມາດທໍາອິດແມ່ນຫຼາຍກ່ວາ 79.000 ຕື້ດົ່ງ, ຫຼຸດລົງຫຼາຍກ່ວາ 19% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ທະນາຄານແຫ່ງນີ້ບໍ່ໄດ້ອະທິບາຍລະອຽດກ່ຽວກັບການປ່ຽນແປງໜີ້ສິນທີ່ຍັງຄ້າງຢູ່, ແຕ່ບົດອະທິບາຍເພີ່ມຕື່ມວ່າ ການປ່ຽນແປງດັ່ງກ່າວສ່ວນໃຫຍ່ແມ່ນໜີ້ສິນໄລຍະສັ້ນ (ຫຼຸດລົງຈາກ 56.900 ຕື້ດົ່ງຫາ 41.200 ຕື້ດົ່ງ).

ອີງຕາມທີມງານວິເຄາະຂອງບໍລິສັດຫຼັກຊັບ SSI (SSI Research), ການເຕີບໂຕຂອງສິນເຊື່ອຕໍ່າໃນຕົ້ນປີສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມຕ້ອງການສິນເຊື່ອທີ່ອ່ອນແອຂອງເສດຖະກິດ. ຍົກເວັ້ນເງິນກູ້ຢືມໃນອະສັງຫາລິມະຊັບ (ເພີ່ມຂຶ້ນ 1.52%) ແລະ ອຸດສາຫະກໍາທີ່ກ່ຽວຂ້ອງກັບຫຼັກຊັບ (ເພີ່ມຂຶ້ນ 2.56%), ອຸດສາຫະກໍາສ່ວນໃຫຍ່ກໍາລັງປະເຊີນກັບຄວາມຫຍຸ້ງຍາກ, ໂດຍສະເພາະແມ່ນສິນເຊື່ອຜູ້ບໍລິໂພກ (ຫຼຸດລົງ 1.77%). "ນີ້ອະທິບາຍວ່າເປັນຫຍັງການບໍລິໂພກພາຍໃນບໍ່ໄດ້ຟື້ນຕົວໃນສອງເດືອນທໍາອິດຂອງປີ 2024. ແນວໃດກໍ່ຕາມ, ສະຖານະການມີແນວໂນ້ມທີ່ຈະປັບປຸງໃນເດືອນມີນາ," SSI Research ໃຫ້ຄໍາເຫັນ.

ໂດຍສະເພາະ, ການປ່ອຍສິນເຊື່ອເຂົ້າສູ່ອຸດສາຫະກໍາອະສັງຫາລິມະສັບຍັງສືບຕໍ່ຂະຫຍາຍຕົວຍ້ອນຄວາມຕ້ອງການດ້ານທຶນຮອນຈາກນັກລົງທຶນ, ຄວາມຕ້ອງການໃນການປັບໂຄງສ້າງເງິນກູ້.

“ຖ້າຫາກພວກເຮົາຍົກເລີກພັນທະບັດ ອານດົງ (ກ່ຽວກັບບໍລິສັດ Van Thinh Phat), ຄາດຄະເນຍອດຈຳນວນພັນທະບັດບໍ່ແມ່ນທະນາຄານທີ່ຈະເຕີບໂຕໃນ 2 ເດືອນຕົ້ນປີແມ່ນປະມານ 10.000 ຕື້ດົ່ງ. ພວກຂ້າພະເຈົ້າເຊື່ອວ່າ ບັນດາການເຄື່ອນໄຫວສ້າງໂຄງປະກອບເງິນກູ້ຄືນໃໝ່ ອາດຈະຈຳກັດການຮັບຮູ້ໜີ້ເສຍໃນໄຕມາດທີ່ຈະມາເຖິງ”.

TN (ອີງຕາມ VnE)ທີ່ມາ

![[ຮູບພາບ] ຄະນະຜູ້ແທນຂັ້ນສູງລັດເຊຍ Duma ຢ້ຽມຢາມສຸສານປະທານໂຮ່ຈິມິນ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/c6dfd505d79b460a93752e48882e8f7e)

![[ຮູບພາບ] ກອງປະຊຸມຄັ້ງທີ 4 ຂອງຄະນະກໍາມະການຮ່ວມມືລະຫວ່າງສະພາແຫ່ງຊາດຫວຽດນາມແລະລັດ Duma ຂອງລັດເຊຍ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/9f9e84a38675449aa9c08b391e153183)

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ໄດ້ເປັນປະທານພິທີຕ້ອນຮັບທ່ານປະທານ Duma ແຫ່ງລັດ ສະຫະພັນລັດເຊຍ Vyacheslav Volodin.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/28/889b54ac5cd440099ddc618c99663612)

(0)