ຕອນບ່າຍວັນທີ 20/10, ຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ໄດ້ປິດກອງປະຊຸມຊື້ຂາຍດ້ວຍສະພາບຄວາມຕື່ນຕົກໃຈ. ຄວາມກົດດັນການຂາຍໄດ້ແຜ່ລາມໄປທົ່ວທັງສາມການແລກປ່ຽນ, ເຮັດໃຫ້ດັດຊະນີ VN-Index ຫຼຸດລົງ 94.76 ຈຸດ, ເທົ່າກັບ 5.47%, ຢູ່ທີ່ 1,636.43 ຈຸດ, ເຊິ່ງເປັນລະດັບຕໍ່າສຸດນັບຕັ້ງແຕ່ຕົ້ນໄຕມາດທີສາມ. HNX-Index ຍັງຫຼຸດລົງ 13.09 ຈຸດ (-4.74%) ເປັນ 263.02 ຈຸດ; ໃນຂະນະທີ່ UPCoM-Index ສູນເສຍ 2.36 ຈຸດ (-2.09%) ເປັນ 110.31 ຈຸດ.

ຍອດມູນຄ່າການຊື້ຂາຍໃນຕະຫຼາດທັງໝົດບັນລຸເກືອບ 58.900 ຕື້ດົ່ງ, ປະລິມານຊື້ຂາຍທີ່ມີມູນຄ່າກວ່າ 1,96 ຕື້ຮຸ້ນ, ເປັນລະດັບສູງທີ່ບໍ່ດີທີ່ສະແດງໃຫ້ເຫັນເຖິງການເຄື່ອນໄຫວເງິນສົດຢ່າງຫຼວງຫຼາຍ. ຄວາມກວ້າງຂອງຕະຫຼາດໄດ້ເໜັງຕີງຢ່າງແນ່ນອນຕໍ່ກັບດ້ານການຂາຍໂດຍມີຮຸ້ນ 150 ຮຸ້ນທີ່ຕີພື້ນ, ໂດຍມີພຽງແຕ່ຮຸ້ນໜ້ອຍກວ່າ 20 ຮຸ້ນເພີ່ມຂຶ້ນເລັກນ້ອຍ.

ອີງຕາມນັກວິເຄາະ, ນີ້ແມ່ນກອງປະຊຸມການຂາຍອອກ (capitulation), ລະບົບ, ໃນເວລາທີ່ການໂທຂອບໄດ້ຖືກກະຕຸ້ນໃນມະຫາຊົນ. ໃນ 30 ນາທີສຸດທ້າຍຂອງກອງປະຊຸມ ATC, ຕະຫຼາດໄດ້ເຫັນຫຼັກຊັບຫຼາຍຮ້ອຍຮຸ້ນຫຼຸດລົງເຖິງພື້ນເຮືອນ, ຫຼັກຊັບ blue-chip ຈໍານວນຫຼາຍໄດ້ຖືກຂາຍອອກຢ່າງຫຼວງຫຼາຍໂດຍບໍ່ຄໍານຶງເຖິງລາຄາ.

ບໍລິສັດຫຼັກຊັບໄດ້ຖືກບັງຄັບໃຫ້ຊໍາລະເງິນເພື່ອກູ້ເງິນກູ້, ໃນຂະນະທີ່ຄວາມຕ້ອງການການຫາປາທີ່ອ່ອນແອລົງເຮັດໃຫ້ລາຄາຫຼຸດລົງໂດຍບໍ່ສາມາດຄວບຄຸມໄດ້. ດັດຊະນີ VN30, ເຊິ່ງເປັນຕົວແທນຂອງຫຼັກຊັບທຶນນິຍົມທີ່ໃຫຍ່ທີ່ສຸດ, ໄດ້ສູນເສຍຫຼາຍກວ່າ 94 ຈຸດ, ສະແດງໃຫ້ເຫັນວ່າຄວາມກົດດັນຂອງການຊໍາລະເງິນແມ່ນສຸມໃສ່ຫຼັກຊັບ blue-chip ຕົ້ນຕໍ, ແລະບໍ່ແມ່ນປະກົດການໃນຮຸ້ນກາງແລະຂະຫນາດນ້ອຍ.

ຜູ້ນຳບໍລິສັດຫຼັກຊັບແຫ່ງໜຶ່ງຢູ່ນະຄອນ ໂຮ່ຈີມິນ ໃຫ້ຄຳເຫັນວ່າ: “ເມື່ອອັດຕາເງິນເຟີ້ໃນຫຼາຍບັນຊີບັນລຸລະດັບ 50-60%, ລາຄາຫຼຸດລົງຢ່າງແຮງຈະສົ່ງຜົນກະທົບເປັນລະບົບຕ່ອງໂສ້. ຄຳສັ່ງຊຳລະບັນຊີອັດຕະໂນມັດຈະເຮັດໃຫ້ລາຄາຫຸ້ນຕົກຢ່າງໄວວາ, ສ້າງຄວາມວິຕົກກັງວົນ”.

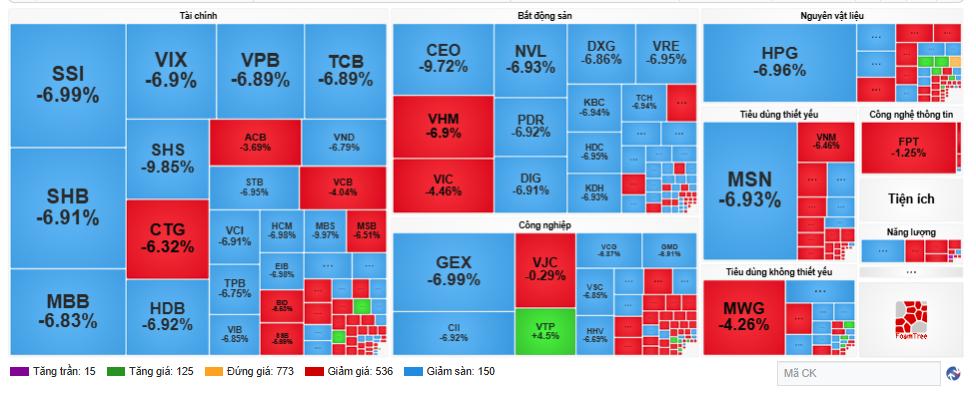

ສ່ວນໃຫຍ່ຂອງຂະແຫນງການທີ່ສໍາຄັນແມ່ນຢູ່ໃນສີແດງ. ໃນນັ້ນ, ທະນາຄານ ແລະ ອະສັງຫາລິມະຊັບ ແມ່ນ 2 ກຸ່ມທີ່ໄດ້ຮັບຄວາມເສຍຫາຍຫຼາຍທີ່ສຸດ, ເຮັດໃຫ້ດັດຊະນີຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ. ໂດຍສະເພາະ, ໃນກຸ່ມທະນາຄານ, ມີSHB (-6.9%), VPB (-6.89%), MBB (-6.83%), CTG (-6.32%), TCB (-6.89%). ອະສັງຫາລິມະສັບສືບຕໍ່ເປັນ "ຕາຂອງພະຍຸ" ກັບ NVL (-6.93%), VHM (-4.46%), VRE (-6.95%), ເຮັດໃຫ້ກຸ່ມນີ້ພຽງແຕ່ເອົາຈຸດປະມານ 15 ຈຸດຈາກ VN-Index.

ກຸ່ມຫຼັກຊັບຍັງຖືກຂາຍອອກຢ່າງຫຼວງຫຼາຍ, ເຊັ່ນ: SSI (-6.99%), SHS (-9.85%), VIX (-6.9%), ສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມສ່ຽງໂດຍກົງຈາກກິດຈະກໍາການປ່ອຍເງິນກູ້ຂອບແລະຈິດໃຈການຫຼີກລ້ຽງຄວາມສ່ຽງຂອງນັກລົງທຶນ. ໃນຂະນະດຽວກັນ, ເຕັກໂນໂລຢີຂໍ້ມູນຂ່າວສານແລະກຸ່ມສິນຄ້າອຸປະໂພກບໍລິໂພກທີ່ສໍາຄັນໄດ້ຮັບຜົນກະທົບຫນ້ອຍ, ບາງລະຫັດເຊັ່ນFPT (-1.25%), VTP (+4.55%) ຍັງຄົງຮັກສາຄວາມຕ້ອງການທີ່ແນ່ນອນ.

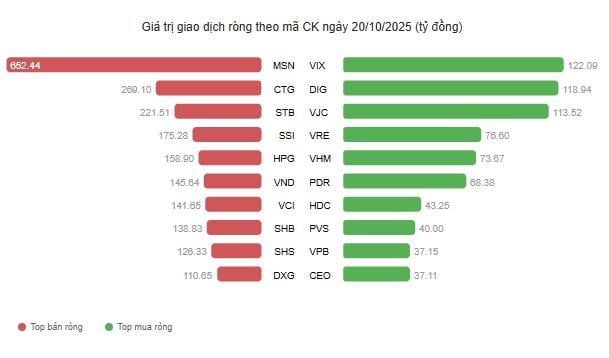

ບັນດານັກລົງທຶນຕ່າງປະເທດໄດ້ຖອນອອກເກືອບ 2.000 ຕື້ດົ່ງ

ຕາມຕົວເລກສະຖິຕິ, ນັກລົງທຶນຕ່າງປະເທດໄດ້ຂາຍສຸດທິເຖິງ 1.963,7 ຕື້ດົ່ງ, ແມ່ນລະດັບສູງສຸດນັບແຕ່ຕົ້ນປີ. ປະລິມານການຂາຍແມ່ນສຸມໃສ່ຫຼັກຊັບຂະຫນາດໃຫຍ່ເຊັ່ນ SSI, VND, VCI, VRE, HPG, ປະກອບສ່ວນເພີ່ມຄວາມກົດດັນດ້ານການສະຫນອງ. ພ້ອມກັນນັ້ນ, ຂະແໜງການຄ້າຫຸ້ນສ່ວນຂອງບໍລິສັດຫຼັກຊັບຍັງມີຍອດຈຳນວນຫຼາຍກວ່າ 197 ຕື້ດົ່ງ, ຕົ້ນຕໍແມ່ນ MSN, STB, FPT, VNM, VIC, ໄດ້ສະແດງໃຫ້ເຫັນທ່າອ່ຽງຫຼຸດຜ່ອນຄວາມສ່ຽງຂອງບັນດາອົງການພາຍໃນປະເທດ.

ຢ່າງໃດກໍ່ຕາມ, ກໍາລັງການຊື້ທີ່ເລືອກຈາກບາງກອງທຶນການລົງທຶນຕ່າງປະເທດຍັງຖືກບັນທຶກໄວ້ໃນລະຫັດພື້ນຖານທີ່ດີເຊັ່ນ VHM, VIC, DIG, DXG, MSN. ອີງຕາມນັກວິເຄາະ Le Minh Khoi (DNSE Research): "ນີ້ສະທ້ອນໃຫ້ເຫັນຄວາມແຕກຕ່າງຂອງເງິນທຶນຕ່າງປະເທດ. ບາງກອງທຶນຖອນທຶນເພື່ອປ້ອງກັນຄວາມສ່ຽງ, ໃນຂະນະທີ່ນັກລົງທຶນໄລຍະຍາວໄດ້ສວຍໃຊ້ໂອກາດທີ່ຈະຊື້ blue-chips ຢູ່ທາງລຸ່ມໃນເວລາທີ່ຕະຫຼາດຫຼຸດລົງຢ່າງເລິກເຊິ່ງ."

ນັກລົງທຶນເຊື່ອວ່າອຸປະຕິເຫດໃນວັນທີ 20 ເດືອນຕຸລາແມ່ນບໍ່ໄດ້ຄາດຫວັງທັງຫມົດ. ກ່ອນຫນ້ານີ້, ດັດຊະນີ VN ໄດ້ແຕະເຂດແນວຕ້ານ 1,780 - 1,800 ຈຸດ, ເຊິ່ງຖືວ່າເປັນຈຸດສູງສຸດໃນໄລຍະສັ້ນຫຼັງຈາກແນວໂນ້ມຂາຂຶ້ນໃນໄລຍະຍາວ. ຄວາມກົດດັນຂອງກໍາໄລເພີ່ມຂຶ້ນ, ໃນຂະນະທີ່ກະແສເງິນສົດໃຫມ່ບໍ່ແຂງແຮງພໍ, ເຮັດໃຫ້ຕະຫຼາດມີຄວາມສ່ຽງຕໍ່ຜົນກະທົບທາງລົບທາງດ້ານຈິດໃຈ.

ເມື່ອດັດຊະນີຫຼຸດລົງຢ່າງຫຼວງຫຼາຍແລະແຕກແຍກຜ່ານລະດັບສະຫນັບສະຫນູນຂອງ 1.700, ຫຼັງຈາກນັ້ນ 1.650 ຈຸດ, ຊຸດຂອງຄໍາສັ່ງຢຸດອັດຕະໂນມັດແລະການໂທຂອບໄດ້ຖືກກະຕຸ້ນ, ສ້າງ "ພາຍຸການຂາຍ". ສະພາບຄ່ອງຕົວຂຶ້ນເຖິງເກືອບ 59.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 1,5 ເທົ່າຂອງສະເລ່ຍໃນ 10 ໄລຍະຜ່ານມາ, ເຮັດໃຫ້ເກີດຄວາມຕື່ນຕົກໃຈຢ່າງກວ້າງຂວາງ.

ຜູ້ຊ່ຽວຊານຈາກບໍລິສັດຫຼັກຊັບ KBSV ກ່າວຄໍາເຫັນວ່າ: "ຕະຫຼາດກໍາລັງກ້າວໄປສູ່ໄລຍະ "ການປ່ອຍຂອບ". ເມື່ອອັດຕາເງິນກູ້ຂອງຂອບໃບສູງເກີນໄປ, ການຫຼຸດລົງຂອງລາຄາແມ່ນເປັນໄປບໍ່ໄດ້ສໍາລັບລະບົບທີ່ຈະປັບສົມດຸນຕົວມັນເອງ. ຫຼັງຈາກກອງປະຊຸມເຊັ່ນນີ້, ຕະຫຼາດມັກຈະຕ້ອງການການສະສົມສອງສາມຄັ້ງເພື່ອດູດເອົາການສະຫນອງຄວາມກົດດັນທັງຫມົດ."

ດ້ານວິຊາການ, ດັດຊະນີ VN-ສູນເສຍເຂດສະຫນັບສະຫນູນທີ່ເຂັ້ມແຂງຂອງ 1,650 ຈຸດໄດ້ຍົກເລີກແນວໂນ້ມການຟື້ນຕົວໃນໄລຍະສັ້ນທີ່ຄາດວ່າຈະຢູ່ໃນອາທິດທີ່ຜ່ານມາ. ອີງຕາມບໍລິສັດວິເຄາະ, ຖ້າດັດຊະນີບໍ່ຟື້ນຕົວໄປສູ່ເຂດ 1,650-1,670 ຈຸດໃນກອງປະຊຸມທີ່ຈະມາເຖິງ, ຄວາມເປັນໄປໄດ້ຂອງການຟື້ນຕົວທາງລຸ່ມໃຫມ່ປະມານ 1,580-1,600 ຈຸດແມ່ນສູງຫຼາຍ.

ທ່ານ Tran Quoc Binh, ນັກວິເຄາະດ້ານເຕັກນິກຂອງ FiLi.vn ໃຫ້ຮູ້ວ່າ: “ນີ້ແມ່ນການບຸກທະລຸຢ່າງແຮງທັງດ້ານລາຄາ ແລະ ຈິດຕະວິທະຍາ, ການຫຼຸດລົງກວ່າ 5% ໃນຄັ້ງໜຶ່ງແມ່ນຫາຍາກໃນຕະຫຼາດຫວຽດນາມ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ການປັບຕົວລົງເລິກສາມາດເຮັດໃຫ້ລະດັບລາຄາດຶງດູດເງິນຕາໃນໄລຍະຍາວກວ່າ.”

ໃນສະພາບການທີ່ມີຄວາມສ່ຽງສູງ, ຜູ້ຊ່ຽວຊານແນະນໍາໃຫ້ນັກລົງທຶນຮັກສາອັດຕາສ່ວນເງິນສົດຂະຫນາດໃຫຍ່, ຫຼີກເວັ້ນການນໍາໃຊ້ຂອບໃບແລະລໍຖ້າສັນຍານການຢືນຢັນຂອງກະແສເງິນສົດຂອງສະຖາບັນກັບຄືນມາ. ສໍາລັບນັກລົງທຶນສະຖາບັນ, ໄລຍະເວລາໃນປະຈຸບັນອາດຈະເປັນເວລາທີ່ຈະປັບໂຄງສ້າງຫຼັກຊັບ, ເລືອກຫຼັກຊັບທີ່ມີພື້ນຖານແຂງ, ໜີ້ສິນຕໍ່າແລະໄດ້ຮັບຜົນປະໂຫຍດຈາກນະໂຍບາຍການລົງທຶນຂອງລັດ.

ທ່ານ ຫງວຽນດຶກນາມ, ນັກຊ່ຽວຊານການຕະຫຼາດເອກະລາດ, ໄດ້ປຽບທຽບວ່າ: “ການລົງທຶນໃນຫຸ້ນຄືການເຮັດສວນ, ຕ້ອງມີຄວາມອົດທົນ ແລະ ມີລະບຽບວິໄນ, ພາຍຫຼັງພາຍຸ, ດິນອຸດົມສົມບູນຂຶ້ນ, ບັນຫາແມ່ນຜູ້ທີ່ມີຄວາມກ້າຫານທີ່ຈະບໍ່ຖືກກວາດລ້າງອອກຈາກຕະຫຼາດໃນເວລາຕື່ນຕົກໃຈ.”

ເຖິງແມ່ນວ່າການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນວັນທີ 20 ເດືອນຕຸລາເຮັດໃຫ້ເກີດການສູນເສຍຢ່າງຫນັກສໍາລັບນັກລົງທຶນຈໍານວນຫຼາຍ, ຜູ້ຊ່ຽວຊານກ່າວວ່ານີ້ຍັງເປັນຂັ້ນຕອນການຊໍາລະລ້າງທີ່ຈໍາເປັນ. ຕະຫຼາດຖືກບັງຄັບໃຫ້ຫຼຸດລົງຢ່າງເລິກເຊິ່ງຊ່ວຍຫຼຸດຜ່ອນຄວາມດັນ, "ເຢັນ" ກະແສເງິນສົດຄາດຄະເນ, ດັ່ງນັ້ນການສ້າງພື້ນຖານທີ່ຫມັ້ນຄົງຫຼາຍສໍາລັບວົງຈອນການຂະຫຍາຍຕົວຕໍ່ໄປ.

ສັນຍານມະຫາພາກທາງບວກເຊັ່ນ: ອັດຕາເງິນເຟີ້ທີ່ຄວບຄຸມໄດ້, ອັດຕາດອກເບ້ຍຕໍ່າ ແລະ ກະແສເງິນລົງທຶນ FDI ແບບຍືນຍົງຍັງຄົງເປັນປັດໃຈໜູນຊ່ວຍໄລຍະກາງຂອງຮຸ້ນຫວຽດນາມ. ຖ້ານັກລົງທຶນຕ່າງປະເທດຫຼຸດລົງໃນໄວໆນີ້, ການຂາຍສຸດທິແລະນັກລົງທຶນທີ່ເຮັດທຸລະກິດຕົນເອງກັບຄືນສູ່ການຊື້ສຸດທິ, ຕະຫຼາດສາມາດສ້າງພື້ນຖານທາງດ້ານເຕັກນິກໃນເດືອນຕຸລາກ່ອນທີ່ຈະຟື້ນຕົວເລັກນ້ອຍໃນຕົ້ນເດືອນພະຈິກ.

ທີ່ມາ: https://baotintuc.vn/thi-truong-tien-te/vnindex-mat-gan-95-diem-cu-soc-margin-chan-dong-toan-san-20251020153016326.htm

(0)