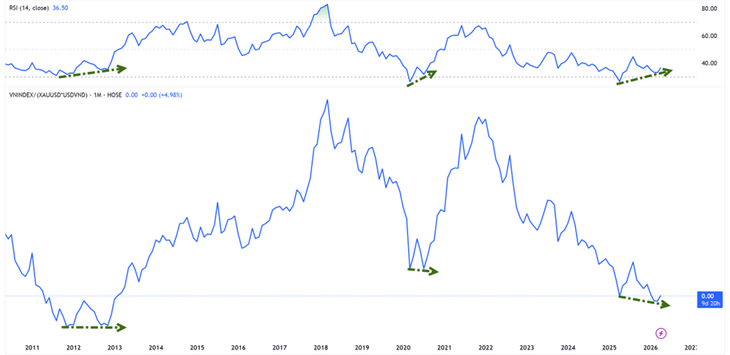

Berbanding emas, Indeks VN berada pada tahap terendah dalam tempoh lebih sedekad - Foto: HUU HANH

Menurut statistik daripada Tuoi Tre Online , pasaran saham Vietnam telah keluar daripada fasa pembetulan sejak sesi dagangan 9 April. Setakat ini, Indeks VN berada pada minggu kelima berturut-turut mencatatkan keuntungan.

Penilaian pasaran saham dalam emas: masih di bahagian bawah.

Dari segi prestasi, Indeks VN telah kembali ke trajektori pertumbuhannya untuk tahun keempat berturut-turut. Sehingga akhir sesi dagangan pada 22 April, indeks telah meningkat kira-kira 4.1% berbanding awal tahun 2026.

Walau bagaimanapun, harga emas dunia juga mengalami pertumbuhan tahun keempat berturut-turut dan kini telah meningkat hampir 9% sejak awal tahun 2026.

Encik Nguyen The Minh - Pengarah Bahagian Perbankan Pelaburan Syarikat Saham Bersama Sekuriti An Binh - memetik statistik penting yang menunjukkan bahawa jika Indeks VN diukur dalam emas (indeks VNI-XAU), pasaran kini didagangkan sekitar bahagian bawah tempoh 2012-2013.

Ini bermakna walaupun indeks pulih, saham masih jauh ketinggalan oleh emas dalam trend menaik.

Walau bagaimanapun, VNI-XAU menunjukkan isyarat perbezaan kenaikkan harga dengan penunjuk momentum.

"Pada masa lalu, isyarat ini muncul semasa tempoh 2012-2013 dan pada tahun 2020 - ketika pasaran membentuk paras terendah jangka panjang sebelum memasuki kitaran menaik yang baharu," Encik Minh menganalisis.

Wang murah belum kembali lagi, tetapi tekanan telah reda.

Dari perspektif aliran tunai, perkembangan kadar faedah menunjukkan tanda-tanda positif awal. Encik Bui Van Huy, Pengarah Penyelidikan Pelaburan di FIDT JSC, menyatakan bahawa kadar faedah semalaman antara bank telah jatuh mendadak daripada sekitar 8%-10% pada awal April kepada 4% pada pertengahan April.

Penyejukan kos modal jangka pendek membantu mengurangkan tekanan kecairan dalam sistem dan meningkatkan sentimen pasaran memandangkan kebimbangan mengenai modal yang dialihkan daripada aset berisiko agak berkurangan.

Walau bagaimanapun, menurut Encik Huy, ini belum boleh dianggap sebagai tanda kitaran baharu wang murah. Pada tahun 2025, pertumbuhan kredit dijangka sekitar 19% manakala deposit hanya akan meningkat sebanyak 11.4%, memaksa banyak bank untuk terus bergantung pada pasaran antara bank dan saluran bon.

Oleh itu, langkah baru-baru ini lebih kepada "deeskalasi tempatan" daripada pembalikan dasar monetari.

Kesan ke atas saham pada masa ini terhad kepada sokongan penilaian dan sentimen, manakala pembentukan aliran menaik jangka panjang masih memerlukan syarat tambahan seperti pertumbuhan keuntungan dan pulangan aliran tunai sebenar.

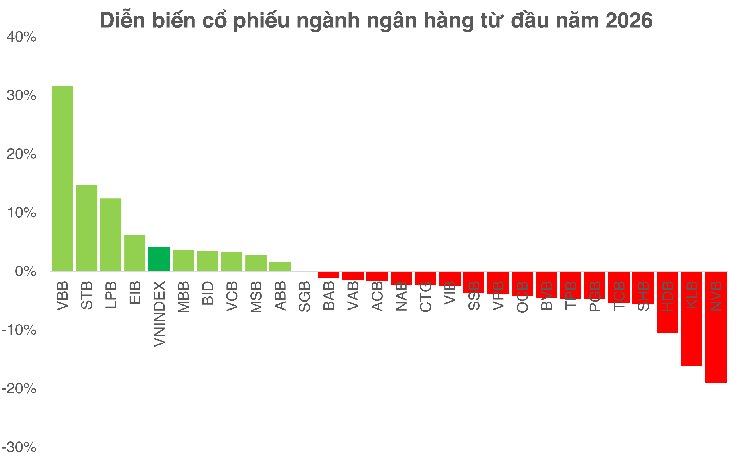

Bank kekal sebagai "kes ujian" untuk pasaran.

Menurut Encik Bui Van Huy, sektor perbankan kekal sebagai pembolehubah paling penting untuk menilai kemampanan pasaran. Dari segi penilaian, kumpulan ini kini diniagakan sekitar nisbah P/B sebanyak 1.3 kali dengan ROE kira-kira 16% - jauh lebih rendah daripada paras sejarah.

Walaupun masih terdapat ruang untuk penilaian semula, peluang tidak akan diagihkan secara sama rata. 2026 diunjurkan menjadi tempoh pembezaan yang kukuh, dengan bank-bank yang mempunyai asas modal yang kukuh, CASA yang tinggi dan kualiti aset yang stabil terus meningkatkan kelebihan mereka, manakala bank-bank yang lebih lemah menghadapi tekanan daripada penurunan NIM dan peningkatan kos modal.

Dengan NIM seluruh industri yang berpotensi jatuh di bawah 3% dan kredit menjadi lebih selektif, melabur dalam bank menjadi lebih mencabar, memerlukan pendekatan yang lebih selektif daripada sekadar membeli berdasarkan trend industri.

Sehingga akhir dagangan pada 22 April

Dari perspektif lain, Encik Nguyen Van Truc - Pengarah Pusat Analisis Syarikat Saham Bersama Sekuriti Kebangsaan NSI - menekankan bahawa gelombang peningkatan modal sedang mewujudkan landskap persaingan baharu, yang menyasarkan modal piagam sebanyak 100,000 bilion VND.

Dalam jangka pendek, pengumpulan modal mungkin memberi tekanan kepada harga saham disebabkan oleh peningkatan bekalan. Tetapi dalam jangka masa panjang, faktor penentu kekal sebagai kecekapan penggunaan modal. Jika keuntungan yang dijana melebihi tahap pencairan, saham tersebut mungkin dinilai semula ke tahap yang lebih tinggi.

Sebaliknya, jika modal tidak ditukar menjadi pertumbuhan sebenar, tekanan harga menurun tidak dapat dielakkan.

Sumber: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Imej] Kehidupan bandar Hanoi di bawah cabaran persekitaran yang "panas terik"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Imej] Pandangan dekat persimpangan bertingkat yang menghubungkan dua lebuh raya dan Lapangan Terbang Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Komen (0)