Wat gebeurt er met de aandelenmarkt als binnenlandse beleggers massaal verkopen, waardoor duizenden aandelen kelderen, waaronder 275 die de bodemprijs bereiken, terwijl buitenlandse beleggers vervolgens weer massaal aandelen kopen?

PV VietNamNet sprak met de heer Vicente Nguyen, Chief Investment Officer (CIO) van AFC Vietnam Fund, over de zeldzame prijsdaling die gepaard ging met diverse nieuwe records, evenals over de vooruitzichten voor kapitaalstromen en de Vietnamese aandelenmarkt.

Winstneming + zwakke psychologie leidend tot paniek

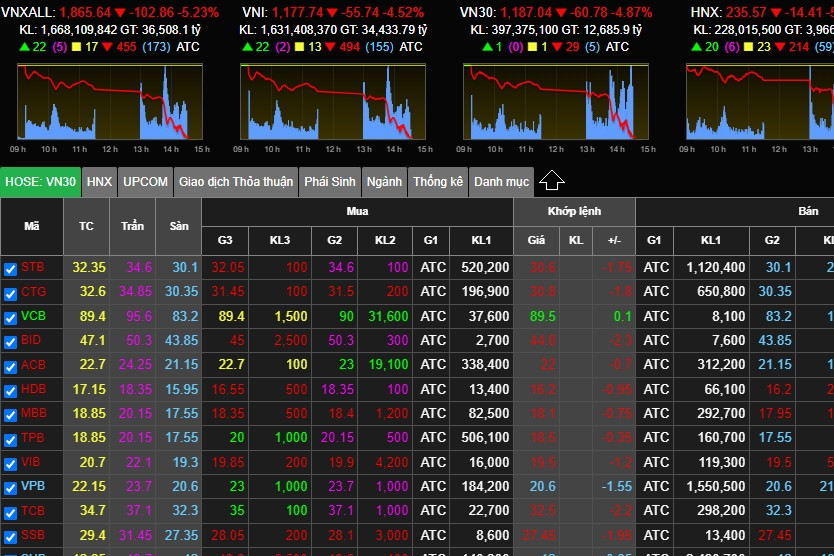

- De aandelenmarkt kende op 18 augustus een scherpe daling, waarbij de VN-index 55,5 punten verloor, oftewel een daling van 4,5%. Dit was een zeldzaam en aanzienlijk verlies in de afgelopen jaren. Wat is volgens u de oorzaak van zo'n sterke uitverkoop?

De heer Vicente Nguyen: Winstneming is een van de belangrijkste redenen, en nadat veel brokers winst hadden genomen, drongen ze er bij hun klanten op aan hun aandelen te verkopen. Het zwakke sentiment, in combinatie met het marktsentiment, leidde tot de uitverkoop op de middag van 18 augustus. Fundamenteel of economisch gezien is er niets nieuws aan.

Welke groep aandelen/aandelencodes was met name verantwoordelijk voor deze scherpe daling?

Met meer dan 270 aandelen die hun ondergrens bereikten, kende bijna elke sector een even scherpe daling. Een nadere analyse laat echter zien dat de vastgoedsector waarschijnlijk het zwaarst getroffen is, aangezien deze groep recentelijk aanzienlijk speculatief kapitaal heeft aangetrokken en ondanks de trage bedrijfsprestaties een sterke stijging heeft laten zien.

- Zijn er tijdens de sessie margin calls geweest, of bestaat de mogelijkheid dat die in volgende sessies zullen plaatsvinden, meneer?

De markt is slechts met 4,5% gedaald, wat niet genoeg is om een algemene margin call te veroorzaken, maar het zou wel gevolgen kunnen hebben voor een paar specifieke aandelen die al aanzienlijk zijn gedaald. Een verdere daling van 5-7% in de daaropvolgende sessies zou de enige manier kunnen zijn om een algemene margin call uit te lokken.

- De liquiditeit tijdens de handelssessie van 18 augustus bereikte 42.000 miljard VND (ongeveer 1,75 miljard USD), bijna het dubbele van het recente gemiddelde per sessie. Dit is een zeer hoog bedrag. Hoe verklaart u deze plotselinge toename van de liquiditeit?

Zo werkt de markt nu eenmaal; er zijn kopers en verkopers. Wanneer verkopers in paniek raken en tegen elke prijs verkopen, zijn er ook kopers die bereid zijn goede aandelen tegen lage prijzen te kopen. Op dat moment zal de liquiditeit snel toenemen.

In dergelijke situaties van massale verkoop zijn de meeste verkopers bijvoorbeeld particuliere beleggers en de kopers institutionele beleggers, zowel binnenlandse als buitenlandse. Daarom is een hoge liquiditeit normaal.

VinFast is een goed teken.

De notering van VinFast aan de Amerikaanse beurs gaf een positieve impuls aan de "Vin"-aandelengroep. Sindsdien is de koers van VinFast echter sterk gedaald. Hoe beoordeelt u de notering van VFS op de Amerikaanse markt en de impact ervan op de binnenlandse markt?

De beursnotering van VFS is een zeer positief teken voor Vingroup Group en voor het financiële en economische landschap van Vietnam. Voor Vingroup betekent deze gebeurtenis een betere toegang tot internationale kapitaalmarkten, waardoor de mogelijkheden om kapitaal aan te trekken toenemen.

Omdat VFS ervoor koos om via een SPAC naar de beurs te gaan in plaats van via een traditionele beursgang.

Voor de Vietnamese economie en financiën heeft dit evenement een enorme promotionele impact. Veel investeerders zullen meer te weten komen over Vietnam en zijn economie.

Bovendien geeft deze notering een aanzienlijke impuls aan andere Vietnamese bedrijven die een beursnotering willen verkrijgen of internationaal kapitaal willen aantrekken.

Wat vindt u van de slotkoers van VinFast op 17 augustus, rond de $20 per aandeel, wat overeenkomt met een marktkapitalisatie van $46 miljard?

Of een waardering hoog of laag is, hangt af van het perspectief en de aanpak van elke individuele investeerder. Uitsluitend gebaseerd op de winst en de huidige situatie, zou deze waardering buitensporig hoog kunnen zijn, maar gezien de vooruitzichten en het potentieel van VFS, zou deze als gemiddeld of slechts licht overgewaardeerd kunnen worden beschouwd.

De sector van elektrische voertuigen (EV's) is echter een compleet nieuwe industrie, zelfs wereldwijd. Het aantal winstgevende bedrijven in deze sector is momenteel erg klein. Daarom zijn de verliezen van VFS normaal. Het belangrijkste is dat het product goed, betrouwbaar en geliefd is bij de klanten; dan blijven de toekomst en de vooruitzichten rooskleurig, want EV's lijken de wereldwijde trend te zijn.

- Was de neerwaartse schommeling van de aandelenkoers van VinFast een negatieve factor die bijdroeg aan de koers van Vingroup (die op 18 augustus de bodemgrens bereikte)?

In dat opzicht klopt dat. Want wat omhoog gaat, komt ook weer omlaag. Binnenlandse investeerders gaan er vaak van uit dat VFS een waarde heeft van 85 miljard dollar, en Vingroup bezit 51%, wat neerkomt op meer dan 42 miljard dollar. Daarom moet VIC ook een waarde hebben van meer dan 42 miljard dollar, exclusief Vinhomes of Vincom Retail…

Het is daarom begrijpelijk dat wanneer de waarde van VFS daalt, de waardering van VIC dienovereenkomstig ook daalt. Vanuit het perspectief van een beleggingsfonds zoals het onze staan ze echter niet erg met elkaar in verband. Andere fondsen hebben daar wellicht een andere mening over.

- Hoe beoordeelt u het nieuws dat Evergrande, de op één na grootste vastgoedontwikkelaar van China, faillissementsbescherming heeft aangevraagd in de VS? Welke gevolgen zal dit hebben voor de Vietnamese vastgoed- en financiële markten en het beleggerssentiment?

Dit zou een aanzienlijke klap zijn voor de Chinese vastgoedsector, met langdurig wantrouwen en een grote impact op de Chinese economie tot gevolg. Deze faillissementscrisis was echter voorzien en de gevolgen zijn al merkbaar, waardoor de faillissementsverklaring slechts een formaliteit is en de algehele impact beperkt blijft. Op korte termijn zal er wel degelijk een impact zijn op Vietnam, maar niet zozeer op de financiële situatie, maar eerder op de economie. De Chinese vastgoedcrisis zal de koopkracht in China aanzienlijk verminderen, waardoor de vraag naar geïmporteerde goederen uit Vietnam afneemt. Dit is een indirecte impact.

- Wat zijn de vooruitzichten voor aandelen in de vastgoedsector na het nieuws over het Chinese Evergrande?

De informatie over het Chinese Evergrande heeft een negatieve psychologische impact op de Vietnamese vastgoedmarkt, maar er is geen fundamenteel verband. Circulaire 06 (van de Vietnamese centrale bank over kredietverlening) zal echter een aanzienlijke impact hebben op veel bestaande vastgoedbedrijven, aangezien veel bedrijven kapitaal aantrekken van klanten via investeringssamenwerkingscontracten of kapitaalbijdragecontracten voor projecten die niet aan de verkoopvoorwaarden voldoen.

Het helpt echter legitieme bedrijven met een solide juridische basis om hun marktaandeel en klantenbestand te vergroten. Vastgoedbedrijven die van nature financieel zwak zijn en een slechte juridische positie hebben, zullen daardoor waarschijnlijk langdurig inactief worden als ze op deze manier kapitaal aantrekken. Persoonlijk ben ik van mening dat dit een noodzakelijk zuiveringsproces voor de markt is.

Bedrijven met een sterke financiële positie, solide projecten en een gezonde juridische basis zullen stabiel blijven, hun producten verkopen en leningen aan klanten kunnen verstrekken, waardoor ze de moeilijkheden kunnen overwinnen.

Ondertussen zullen veel bedrijven in een winterslaap gaan of failliet gaan. Daarna zal de markt zich geleidelijk herstellen en zullen sterke bedrijven de top bereiken. Maar ik denk dat dit in 2025-2026 zal gebeuren; 2024 zal nog steeds erg moeilijk zijn.

"De crash op 18 augustus was eerder een kans dan een risico."

- Hoe beoordeelt u de bankensector/de aandelen in de sector?

De problemen die voortvloeien uit de toenemende oninbare schulden zullen worden overwonnen, omdat de bankensector de ruggengraat van de economie vormt. De overheid zal zeker steun bieden. Dat betreft de zakelijke situatie; wat aandelen betreft, blijven bankaandelen op de lange termijn zeer veelbelovend, omdat de economie naar verwachting een sterke en duurzame groei zal doormaken.

Daarom zal de bankensector zeker groeien. Deze sector is momenteel zeer aantrekkelijk gewaardeerd met een koers-winstverhouding van net onder de 10 en een koers-boekwaardeverhouding van ongeveer 1. Dit is echter alleen geschikt voor institutionele beleggers met een groter kapitaal; ik denk dat particuliere beleggers niet het geduld hebben om een aandeel 3-5 jaar vast te houden. Ze verliezen liever hun hele investering dan zo lang te wachten.

- Gezien de momenteel zeer lage spaarrente, wat zijn uw vooruitzichten voor kapitaalinstroom in de aandelenmarkt op korte termijn?

Lage rentetarieven zullen investeringen in de aandelenmarkt stimuleren. In deze omgeving zal de geldstroom dan ook sterk toenemen. Zoals we op 18 augustus zagen, bedroeg het handelsvolume meer dan 1,5 miljard dollar. Als de rentetarieven laag blijven, zal de geldstroom naar de aandelenmarkt aanhouden.

Persoonlijk geloof ik dat de aandelenmarkt zich in een langetermijnopwaartse trend bevindt, in ieder geval voor de komende 5 jaar. Daarom zijn crashes zoals die van 18 augustus eerder een kans dan een risico. Als je het juiste bedrijf kiest en geduldig wacht, zul je de komende 5 jaar grote winsten behalen; daar ben ik vrijwel zeker van.

- De wisselkoers USD/VND is recentelijk sterk gestegen en heeft de 24.000 VND/USD overschreden. Welke impact zal dit hebben op de instroom van buitenlandse institutionele beleggers (FII) en de aandelenmarkt, en wat is uw prognose voor de wisselkoers vanaf nu tot het einde van het jaar?

Als de wisselkoers te sterk stijgt, zullen buitenlandse investeerders, met name nieuwe investeerders, zeker aarzelen om geld te investeren. Dit treft niet alleen indirecte, maar ook directe (FDI) investeerders. Het heeft echter ook enkele positieve gevolgen, zoals een betere stimulering van de export, aangezien exportbedrijven aanzienlijk zullen profiteren van een stijgende wisselkoers.

Persoonlijk denk ik dat de Amerikaanse dollar de rest van het jaar verder in waarde zal stijgen, omdat de Federal Reserve (Fed) de rente waarschijnlijk nog een keer zal verhogen en op een hoog niveau zal houden.

Momenteel zijn er geen aanwijzingen dat de Fed de rente binnenkort zal verlagen. Integendeel, de Staatsbank van Vietnam dringt er bij commerciële banken op aan de leenrentes en zelfs de depositorentes te verlagen, waardoor het renteverschil tussen de Vietnamese dong en de Amerikaanse dollar groter wordt. De wisselkoers zal naar verwachting dan ook tot het einde van het jaar stijgen. Extreme voorzichtigheid is geboden.

De economie verbetert:

In een reactie op de economische vooruitzichten voor het einde van het jaar, stelt de heer Vicente Nguyen dat "de groei beter en sterker zal zijn dan in de eerste helft van het jaar", omdat de moeilijkste periode achter de rug is, de Amerikaanse rentetarieven hun hoogtepunt hebben bereikt en de inflatie geleidelijk terugkeert naar normale niveaus. Daardoor zullen de exporten geleidelijk verbeteren en zal de industriële productie in de tweede helft van 2023 ook aanzienlijk toenemen. De bbp-groei zal dit jaar naar verwachting rond de 5-5,5% liggen dankzij de actieve verhoging van de overheidsinvesteringen.

Volgens hem zal de kredietgroei echter laag blijven, omdat bedrijven terughoudend zijn met lenen en de rentetarieven nog steeds hoog zijn.

"De economieën van de VS, Europa en China zullen in de tweede helft van 2023 verbeteren. De verbetering zal echter niet significant zijn, want hoewel ze de ergste periode in wezen achter zich hebben, zijn ze nog steeds zwak en herstellen ze zich niet krachtig. Dit zal zeker gevolgen hebben voor Vietnam; de export en investeringen zullen geleidelijk toenemen, maar ze zijn nog niet robuust genoeg," aldus Vicente Nguyen.

Hij gaf echter optimistisch commentaar op de langetermijnvooruitzichten van de Vietnamese economie en aandelenmarkt voor de komende jaren en zei dat deze "zo helder zijn als een volle maan".

De reden hiervoor is dat een reeks gunstige overeenkomsten, kapitaalstromen die van China naar Vietnam verschuiven, en de herstructurering en diversificatie van toeleveringsbronnen door Europese en Amerikaanse bedrijven een belangrijke drijvende kracht zullen vormen voor de Vietnamese economie. Daarom zal de aandelenmarkt goed presteren.

Bron

![[Foto] Het bloeiseizoen van de koolzaadgewassen kondigt de komst van de lente aan op de top van Suoi Giang.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/02/12/1770911320984_baolaocai-br_chuyen-muc00-00-38-10still068-jpg.webp)

Reactie (0)