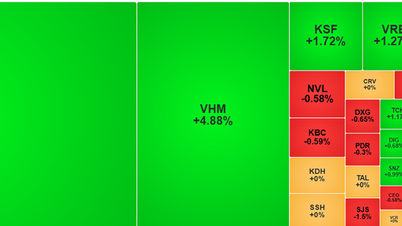

Aandelen stegen voor de zevende week op rij. De index schommelde af en toe en daalde onder de 1300 punten, maar herstelde zich snel dankzij sterke koopinteresse. Bestaat er een risico op een verdere correctie?

De liquiditeit op de aandelenmarkt is de laatste tijd sterk toegenomen doordat de spaarrente is gedaald. - Foto: QUANG DINH

De trend op de aandelenmarkt werd in april duidelijker.

* De heer Huynh Hoang Phuong, adviseur vastgoedbeheer bij FIDT:

De kasstroom is de laatste tijd sterker geweest en beleggers geloven dat de overheid de binnenlandse economie krachtig ondersteunt. Eind vorig jaar gingen de meeste prognoses ervan uit dat de rente in 2025 licht zou stijgen, maar het huidige monetaire beleid neigt naar een sterkere steun dan verwacht.

Wat het begrotingsbeleid betreft, zijn de overheidsinvesteringen behoorlijk goed geweest. De detailhandelsconsumptie is echter niet significant hersteld en het herstel verloopt nog steeds traag.

Ik ben van mening dat de toegenomen verwachting van een duidelijker herstel op de binnenlandse markt, in combinatie met een soepel monetair beleid, de aandelenmarkt de afgelopen tijd een impuls heeft gegeven. Hoewel er in verschillende sessies correcties zijn geweest, is de geldstroom naar aandelen daardoor veel sterker geweest. De belangrijkste trend op lange termijn zal een opwaartse trend zijn.

De kwestie van de door de Trump-regering ingestelde importheffingen blijft echter een gevoelig punt voor de Vietnamese economie. Dit is nog steeds een factor die het marktsentiment op korte termijn niet volledig heeft verbeterd, terwijl de Vietnamese aandelenmarkt nog steeds een relatief hoge mate van speculatie kent.

Nu de tarieven naar verwachting begin april door de heer Trump openbaar worden gemaakt, zou de markt, indien Vietnam ter sprake komt, een correctie kunnen ondergaan voordat de opwaartse trend zich voortzet.

Het advies luidt daarom dat beleggers geld moeten reserveren voor een opwaartse trend op de middellange termijn, maar dat ze in deze periode geen grote hoeveelheden margin moeten gebruiken.

Wat betreft de netto-verkoop door buitenlandse investeerders, die komt deels voort uit zorgen over importheffingen en deels omdat de waardering van Vietnamese aandelen, vergeleken met veel andere landen in de regio, niet laag genoeg is om direct kapitaal terug te lokken.

In werkelijkheid zoekt het kapitaal naar nieuwe verhalen buiten de VS, maar de verhalen in Vietnam of Zuidoost-Azië hebben onvoldoende aandacht gekregen.

Welke risico's moeten in acht worden genomen?

* De heer Tran Duc Anh - Directeur Macro-economie en Marktstrategie bij KB Securities Vietnam (KBSV):

De aandacht van de markt zal de komende periode blijven uitgaan naar de voortgang van de ingebruikname van het KRX-systeem in het tweede kwartaal van 2025 en de modernisering van de Vietnamese aandelenmarkt.

Wij verwachten dat Vietnam in september 2025 officieel een upgrade zal aankondigen. Deze ontwikkeling zal naar verwachting het optimistische sentiment in stand houden en nieuwe buitenlandse investeringen naar de markt trekken.

Daarentegen zijn er belangrijke risicofactoren, waaronder de mogelijkheid dat de handelsoorlog buiten China verder escaleert en zich richt op Europa en buurlanden.

Dit zou de wereldeconomie kunnen ontwrichten en het inflatierisico kunnen vergroten, aangezien importheffingen de grondstofprijzen en productiekosten onder druk zetten.

Vietnam is niet immuun voor het risico dat er tarieven worden opgelegd aan bepaalde goederen, aangezien we tot de landen behoren met de grootste exportoverschotten naar de VS.

Bovendien kunnen langdurige geopolitieke en handelsconflicten ertoe leiden dat kapitaal zich terugtrekt uit opkomende markten en naar veiligere markten verhuist.

Er bestaat nog steeds een risico op een correctie op korte termijn.

* Expert bij het Center for Investment Analysis and Consulting van SSI Securities:

Het aandeel van buitenlandse investeerders in de Vietnamese aandelenmarkt bedraagt momenteel slechts 13,1%, het laagste niveau sinds 2015. De verzwakking van de DXY-index zal de netto verkoopdruk van buitenlandse investeerders in de komende periode beperken.

De wereldwijde investeringsstromen geven echter nog steeds de voorkeur aan ontwikkelde markten, en Vietnam heeft meer specifieke marktontwikkelingsmaatregelen nodig om buitenlandse investeringen terug te lokken.

De huidige markttrend blijft stabiel en zal naar verwachting een sterkere kapitaalinstroom van binnenlandse investeerders aantrekken, gedreven door de snelle geldstromen tussen sectoren die momenteel op een laag waarderingsniveau staan.

Naast de sterke economische groeistrategie van de overheid en individuele ontwikkelingen, zoals de invoering van beschermende importheffingen voor de staalindustrie, oplossingen om juridische obstakels voor bepaalde woningbouwprojecten weg te nemen, de verwachtingen rond de implementatie van het KRX-systeem en het wetsontwerp tot wijziging en aanvulling van enkele artikelen van de Wet op Kredietinstellingen, komen er ook andere ontwikkelingen aan bod.

We blijven factoren zien die de Vietnamese markt verder omhoog stuwen, hoewel er een risico bestaat op een correctie op korte termijn.

Bron: https://tuoitre.vn/chung-khoan-da-vao-thoi-ky-up-trend-moi-20250310115144999.htm

![[Foto] Voorzitter van de Nationale Vergadering Tran Thanh Man woont het beleidsseminar bij ter bevordering van de samenwerking tussen Vietnam en Turkije.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

![[Afbeelding] Bruggen en wegen die het oostelijke deel van Ho Chi Minh-stad verbinden.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776328595108_ndo_br_bh-vt5-jpg.webp)

![[Infographic] Details van het hogesnelheidsspoorproject Hanoi-Quang Ninh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338188424_anh-man-hinh-2026-04-16-luc-18-16-10.png)

![[Foto] Voorzitter van de Nationale Vergadering Tran Thanh Man ontmoet de voorzitter van het Georgische parlement.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/16/1776338494029_anh-man-hinh-2026-04-16-luc-18-21-21.png)

Reactie (0)