Het momentum van buitenlandse institutionele kapitaalstromen keert terug

Update over de aandelenmarkt, handelsdag op 25 juli 2025, de VN-Index sloot op een historische piek van 1.531,13 punten, waarbij de liquiditeit op een hoog niveau bleef en 33.939 miljard VND bereikte.

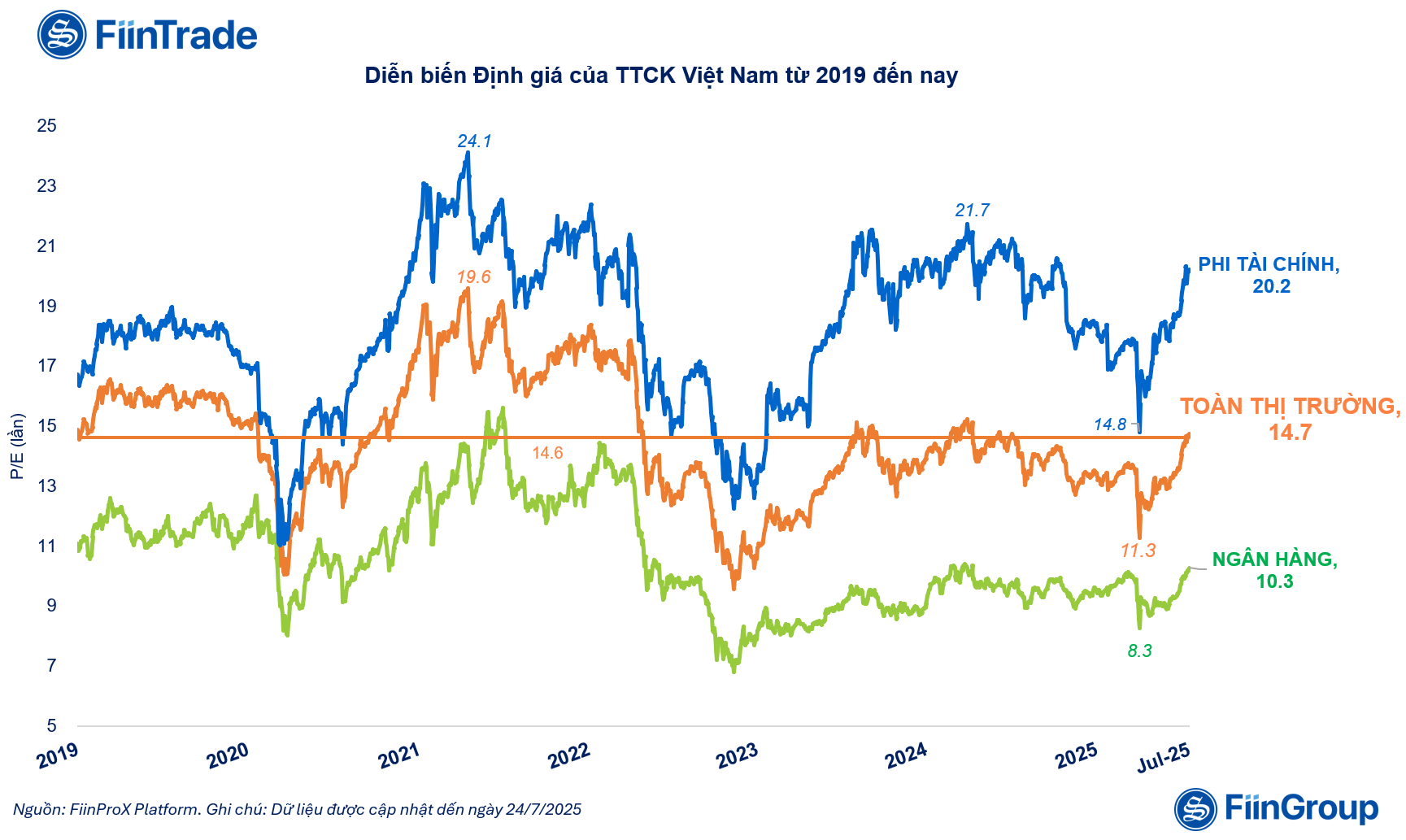

FiinTrade gaf aan dat de marktwaarderingen in 2025 aanzienlijk zijn gestegen bij een beoordeling van deze groei. De koers/winstverhouding van de gehele markt is sinds begin april 2025 met 30% gestegen en bedraagt nu 14,7 keer meer dan het 5-jarig gemiddelde en 10% meer dan eind 2024.

Bijdragen aan deze waarderingsstijging komen voornamelijk van de groep Niet-financiële aandelen, waaronder aandelen van de familie Vin (VIC, VHM, VRE), de familie Gelex (GEX, GEE) en banken (TCB, MBB,SHB , OCB), effecten (SSI, HCM, VCI, VND).

De waarderingen op de aandelenmarkt zijn in 2025 aanzienlijk gestegen |

Analisten van FiinTrade gaven bij het beoordelen van de huidige groei van de markt aan dat er veel verschillen zijn met de periode in 2021.

Als de markt in 2021 explodeerde dankzij de individuele kasstroom, waardoor de totale marktwaardering een piek bereikte (19,6 keer), dan zal het herstel in 2025 andere kenmerken hebben. De belangrijkste drijvende kracht is de terugkeer van buitenlands institutioneel kapitaal, in de context van steeds duidelijker wordende verwachtingen om de markt te upgraden van "grens" naar "opkomend" en het macro-economische beeld verandert positief.

Hoewel de index stijgt, moet worden opgemerkt dat de huidige winstbasis van beursgenoteerde bedrijven nog niet echt is doorgebroken. De twee sectoren die een groot deel van de winststructuur en marktkapitalisatie uitmaken – bankwezen en vastgoed – ondervinden nog steeds enige weerstand.

De bankensector boekte een bescheiden winstgroei als gevolg van de druk op de krimpende nettorentemarges (NIM), terwijl de vastgoedsector zich nog maar in de beginfase van de herstelcyclus bevindt en meer tijd nodig heeft om dit duidelijker in de bedrijfsresultaten tot uiting te brengen.

Winsthoogtepunten van effecten-, overheidsinvesterings- en exportbedrijven

Update over de bedrijfsresultaten: volgens door FiinTrade verzamelde gegevens per 25 juli 2025 hebben 596 beursgenoteerde ondernemingen (goed voor 35,4% van de totale marktkapitalisatie) financiële rapporten of voorlopige ramingen van de bedrijfsresultaten voor het tweede kwartaal van 2025 bekendgemaakt.

Omdat het aantal ondernemingen niet groot genoeg is, is het nog steeds niet voldoende om de gehele sector/markt te vertegenwoordigen. Uit een voorlopige beoordeling blijkt echter dat de winst na belastingen van ondernemingen een stabiele groei vertoont, met een stijging van 12,5% ten opzichte van dezelfde periode in 2024.

Binnen de groep financiële ondernemingen zijn effectenmaatschappijen de belangrijkste groeiers. De effectengroep boekte in het tweede kwartaal een winst na belastingen van 39,5% ten opzichte van dezelfde periode vorig jaar en was daarmee koploper binnen de financiële sector. Opvallend is dat enkele kleine en middelgrote effectenmaatschappijen uitzonderlijke winsten boekten ten opzichte van dezelfde periode dankzij de positieve marktontwikkelingen in de tweede helft van het tweede kwartaal, zoals VIX, DSC met het segment voor eigen rekening en DNSE met het segment voor margeleningen.

In de niet-financiële groep was het herstel zichtbaar in de groep van overheidsinvesteringen en exportbedrijven.

De winst na belastingen in het tweede kwartaal van 2025 van 544/1.512 ondernemingen in de niet-financiële groep (goed voor 34,8% van de groepskapitalisatie) steeg met 11,2% ten opzichte van dezelfde periode. Dit is het tweede kwartaal op rij met een vertragende groei, maar er zijn nog steeds veel lichtpuntjes dankzij gunstige seizoensinvloeden en de positieve effecten van het ondersteuningsbeleid.

In de groep Overheidsinvesteringen bleven de Bouw- en Materialensectoren verbeteren dankzij de sterke uitbetaling van overheidsinvesteringen in het tweede kwartaal, met een winstgroei van respectievelijk 43,4% in de Bouwgroep en 49,7% in de Bouwmaterialengroep. Met name de Cementbedrijven (HT1, BTS, HOM) en de Bouwsteensector (VLB, DHA, NNC) lieten een positieve groei zien, terwijl de winstgroei in de groep Kunststofbuizen (BMP, NTP) afnam.

De staalindustrie boekte in het tweede kwartaal een winstgroei van 24,7% op jaarbasis, aangevoerd door Hoa Phat (HPG) met een stijging van 29,5%. De omzet van de sector daalde echter met -6,1%, inclusief HPG en HSG, wat aantoont dat het herstel van de marktvraag nog steeds zwak is.

Voor de exportgroep boekten visbedrijven zoals ANV, FMC en Textile (VGT, TNG, HTG) in het tweede kwartaal van 2025 een sterke winststijging, tot respectievelijk 576,8% en 47,1%, dankzij een golf van orders om het risico van hoge belastingen te vermijden. Dit is een lichtpuntje, aangezien veel verwerkende industrieën zich nog steeds langzaam herstellen. Deze groei weerspiegelt echter niet de resultaten van veel toonaangevende bedrijven.

Bron: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Foto] Premier Pham Minh Chinh leidt de eerste vergadering van het Centraal Stuurcomité voor het huisvestingsbeleid en de vastgoedmarkt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Foto] Secretaris-generaal van Lam reikt de First Class Labor Medal uit aan de Vietnam National Energy and Industry Group](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Reactie (0)