Als u maandelijks een overschot van 50-70 miljoen VND heeft, raden experts aan om te overwegen te kiezen voor depositocertificaten in plaats van spaarrekeningen, en een deel daarvan in goud te beleggen.

Ik ben een 29-jarige man, getrouwd met een vrouw van dezelfde leeftijd. Momenteel werk ik voor een bedrijf en mijn vrouw runt een klein bedrijf. Elke maand houden mijn vrouw en ik, na aftrek van alle kosten, een overschot van 50-70 miljoen VND over.

Gezien de huidige economische situatie wil ik graag deskundig advies over waar ik mijn overtollige geld het beste kan beleggen om inflatie te vermijden. Ik overweeg twee opties: geld op een bankrekening zetten en goud kopen. Bij spaarrekeningen vind ik de rente laag en ik ben bang dat die de inflatie niet zal dekken. Bij goud zie ik een aanzienlijk prijsverschil tussen de binnenlandse en internationale markt, en de stijgende prijs brengt het risico met zich mee dat ik op het hoogtepunt koop.

Ik wil in deze volatiele periode niet in andere kanalen zoals aandelen beleggen, omdat ik ervaring heb met beleggen en het gevoel heb dat ik daar geen winst mee kan maken. Ik heb momenteel niet genoeg kapitaal voor vastgoed en ik bezit al een appartement en een paar kleinere panden, dus ik ben op dit moment voorzichtig met de risico's voor mijn cashflow.

Huy

Een winkelmedewerker in Ho Chi Minh-stad toont goud op de dag van het festival van de God van de Rijkdom, op de ochtend van 31 januari. Foto: Thanh Tung.

Consultant:

Uit je vraag maak ik op dat je al wat onderzoek hebt gedaan en persoonlijke ervaring hebt met verschillende beleggingsmogelijkheden. Daarom geef ik hieronder een overzicht van de twee mogelijkheden waarin je geïnteresseerd bent: bankdeposito's en goud, en stuur ik je ook wat informatie over andere beleggingsmogelijkheden.

Voordat ik de meest geschikte investeringsmogelijkheid voor uw maandelijkse overschot van 50-70 miljoen VND bepaal, ga ik ervan uit dat u al een financieel plan heeft en volledig in staat bent om uw overschot te investeren.

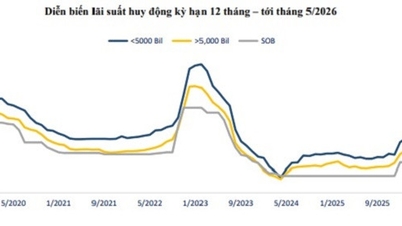

Wat betreft bankdeposito's en goud, bieden beide mogelijkheden voordelen op het gebied van veiligheid, bescherming en waardestijging. Zoals u al aangaf, is het potentiële rendement op spaargeld bij banken met de huidige spaarrente van ongeveer 5-6% per jaar mogelijk beperkt vanwege de inflatie; u zou echter aanvullende producten zoals depositocertificaten bij sommige banken kunnen overwegen.

Een depositocertificaat is een soort waardepapier dat door banken wordt uitgegeven om kapitaal aan te trekken van organisaties of particulieren. Het is vergelijkbaar met een spaarboekje dat u bij een bank stort. Het geld dat u stort, wordt gedurende een bepaalde periode vastgehouden, waarna de bank periodiek rente over uw storting uitbetaalt. De rentetarieven zijn doorgaans hoger dan die van gewone spaarrekeningen, maar u mag geen geld opnemen voordat de looptijd van het contract is verstreken. Bij vervroegde opname worden er kosten in rekening gebracht, afhankelijk van de voorwaarden en de overeenkomst tussen u en de bank. Sommige banken bieden de mogelijkheid om dit certificaat over te dragen en dagelijks rente te ontvangen. Of een bank deze overdracht accepteert, hangt echter sterk af van de aantrekkelijkheid van de marktomstandigheden.

Het voordeel van dit product is de hogere rente in vergelijking met gewone spaarrekeningen. De nadelen zijn de lange looptijd (middellange en lange termijn), de lage liquiditeit, het gebrek aan flexibiliteit en het feit dat u geen gebruik kunt maken van aantrekkelijke spaarrenteperiodes zoals die aan het begin van dit jaar.

Goud fungeert als een veilige belegging, een bescherming tegen inflatie en geopolitieke instabiliteit. De binnenlandse goudprijzen blijven stijgen en schommelen rond de 70 miljoen VND per tael, ondanks een dalende trend in de wereldwijde prijzen. Momenteel bedraagt het prijsverschil tussen de twee markten meer dan 10 miljoen VND per tael.

Deskundigen verklaren de sterke stijging van de binnenlandse prijzen voor edelmetalen door het aanhoudende gebrek aan import en de daaruit voortvloeiende tekorten. Daarnaast draagt de stijgende Amerikaanse dollar ook bij aan de toename van de binnenlandse goudprijzen. Verder wordt de stijging van de binnenlandse goudprijzen ook beïnvloed door het sentiment, de huidige rentestand en geopolitieke instabiliteit, zoals de zorgen rond het conflict tussen Israël en Hamas.

Ik ben ervan overtuigd dat dit een stabiel en winstgevend beleggingskanaal blijft. Volgens statistieken van Dragon Capital bedroeg het gemiddelde rendement op dit kanaal tussen 2000 en 2021 9% per jaar. Gezien de huidige hoge goudprijs in Vietnam, is het echter raadzaam om slechts een deel van uw maandelijkse overschot in dit kanaal te beleggen om het totale rendement van uw portefeuille te optimaliseren en het systeemrisico te minimaliseren.

Bovendien kan ik, door een gebrek aan informatie over uw vermogensportefeuille, de rationaliteit en effectiviteit van uw vastgoedportefeuille niet beoordelen. Vastgoed blijft echter een potentieel stabiele en relatief hoogrenderende investering op de lange termijn. Met uw huidige stabiele en sterke overschot aan liquide middelen kunt u overwegen om financiële hefboomwerking te gebruiken voor de aankoop van huizen en grond. Hefboomwerking is zinvol wanneer de rente die u leent lager is dan de potentiële waardestijging van het aangekochte vastgoed.

Als u bijvoorbeeld geld leent van een bank tegen een gemiddelde rente van 9% per jaar, terwijl de waarde van woningen in grote steden doorgaans met 11-12% per jaar stijgt, maakt u gebruik van 'hefboomwerking' om het vermogen van uw gezin te vergroten. Omgekeerd, als de rente op de lening hoger is dan de potentiële waardestijging van het vastgoed, betekent dit dat u geen gebruik moet maken van hefboomwerking. Gezien het feit dat de rentes op leningen momenteel aantrekkelijk zijn en naar verwachting stabiel zullen blijven, is het gebruik van financiële hefboomwerking om vermogen op te bouwen een zeer redelijke en te overwegen optie.

Nguyen Thi Thuy Chi

Expert op het gebied van persoonlijke financiële planning bij

FIDT Investment Consulting and Asset Management Company

Bronlink

![[Foto] Voorzitter van de Nationale Vergadering Tran Thanh Man woont de ceremonie bij voor de start van de werkzaamheden aan de ruimtelijke as van de nationale snelweg 1A.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779161360398_ndo_br_bnd-1412-jpg.webp)

![[Foto] Het moment vastgelegd waarop het tij zich terugtrekt bij de stroomversnellingen van Yen Binh Son - een miljoen jaar oude, schilderachtige plek in Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779175463885_yen9-1199-jpg.webp)

![[Foto] Algemeen secretaris en voorzitter To Lam leidt een vergadering over de implementatie van Richtlijn nr. 34-CT/TW van het Centraal Comité van de Partij.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/19/1779192417177_anh-man-hinh-2026-05-19-luc-19-06-45.png)

![[Foto] Algemeen secretaris en voorzitter To Lam ontvangt de Indiase minister van Defensie Rajnath Singh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/19/1779184046302_anh-man-hinh-2026-05-19-luc-16-46-58.png)

Reactie (0)