Bij gebrek aan betere investeringskanalen stroomt er nog steeds geld naar de banken

Bankdeposito's blijven toenemen en bereiken nieuwe records, terwijl de vraag naar goud en onroerend goed afneemt.

|

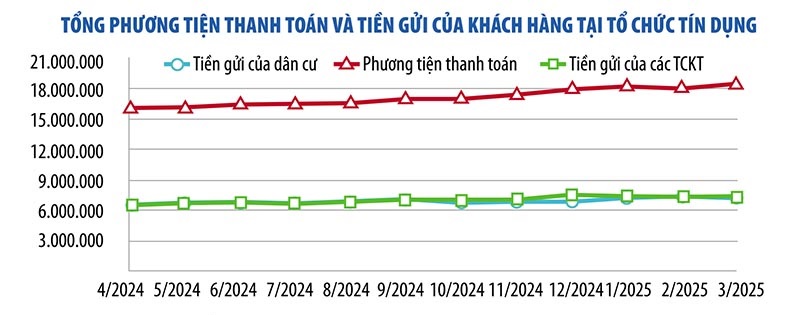

De meest recente cijfers die de Staatsbank onlangs heeft bekendgemaakt, laten zien dat de deposito's van zowel particuliere klanten als economische organisaties van kredietinstellingen eind maart 2025 bijna 15 miljoen miljard VND bedroegen, een stijging van 1,8% ten opzichte van de voorgaande maand. Daarvan bedroegen de deposito's van burgers 7,47 miljoen miljard VND, een stijging van 5,73% ten opzichte van het begin van het jaar. De deposito's van bedrijven bereikten 7,52 miljoen miljard VND, een daling van 1,92% ten opzichte van eind 2024, maar een stijging van meer dan 158.000 miljard VND ten opzichte van de voorgaande maand.

Volgens Dr. Chau Dinh Linh (Bankuniversiteit van Ho Chi Minhstad) stromen deposito's massaal naar banken omdat mensen voorzichtig zijn in de context van de economie en andere beleggingskanalen die veel potentiële risico's met zich meebrengen en onvoorspelbaar zijn. Hoewel het rendement lager is dan bij andere beleggingskanalen, zijn spaardeposito's veilig en zeer liquide.

Evenzo zei de heer Nguyen Quang Huy, directeur van de Faculteit Financiën en Bankwezen (Nguyen Trai Universiteit), dat hoewel de rente niet aantrekkelijk is in vergelijking met veel andere beleggingskanalen, deze wel geschikt is voor de risicobereidheid van de meeste mensen (veiligheid is de belangrijkste vereiste). "De markt kent veel beleggingskanalen, maar er is een gebrek aan aantrekkelijke beleggingskanalen qua rendement, veiligheid en liquiditeit. Daarom stroomt het geld dat mensen niet gebruiken nog steeds voornamelijk naar het banksysteem", aldus de heer Huy.

Uit gegevens van de Staatsbank blijkt dat de kredietverlening in de gehele economie eind mei 2025 met 6,52% is gestegen, bijna drie keer zo hoog als de groei in dezelfde periode vorig jaar. Daarmee heeft de kredietverlening in de gehele economie een omvang bereikt van ongeveer 16,6 miljard VND, een stijging van 1 miljoen miljard VND ten opzichte van eind 2024.

Na een opleving in de afgelopen maanden vertoont de vastgoedmarkt tekenen van vertraging. Volgens Dr. Tran Xuan Luong, adjunct-directeur van het Vietnam Real Estate Market Research Institute, zijn beleggers voorzichtiger vanwege de wereldwijde politieke schommelingen en veranderingen in binnenlandse instellingen. De vastgoedmarkt zal naar verwachting in de laatste zes maanden van 2025 een stabiele ontwikkeling doormaken.

Veel economen zijn ook van mening dat de vastgoedmarkt, na een periode van sterke prijsstijgingen, zal vertragen en dat de vraag naar vastgoed "surfing" zal afnemen. Door de afnemende liquiditeit zal de cashflow in deze sector niet meer zo sterk zijn als in de eerste helft van het jaar.

Op de goudmarkt steeg de prijs van SJC-goudstaven met 44% in de eerste vier maanden van het jaar, maar bleef de afgelopen twee maanden stabiel. Wereldwijd is de goudprijs omhooggeschoten van 2.624 USD/ounce begin dit jaar naar bijna 3.500 USD/ounce eind april 2025 en schommelt rond de 3.400 USD/ounce.

Hoewel de wereldwijde goudprijs naar verwachting zal blijven stijgen, zeggen experts dat de goudprijs zich in een fase bevindt waarin deze "elk moment kan omslaan". Beleggers moeten daarom voorzichtig zijn en alleen in goud investeren als ze het echt als een defensieve belegging of een langetermijninvestering beschouwen.

"Het is moeilijk om de goudprijs in de komende tijd te voorspellen, maar ik denk dat institutionele en particuliere beleggers zich in de context van wereldwijde instabiliteit steeds meer tot goud wenden om zich in te dekken tegen onzekerheden. In Vietnam is de vraag naar goudinvesteringen nog steeds erg sterk, maar beleggers moeten waakzaam zijn en altijd voorbereid op verrassingen", adviseerde de heer Shaokai Fan, directeur van de regio Azië-Pacific (exclusief China) en directeur van de wereldwijde centrale banken bij de World Gold Council.

Wat betreft het kanaal voor aandelenbeleggingen zei de heer Phan Dung Khanh, directeur beleggingsadvies van Maybank Investment Bank, dat de markt nog steeds meer positief dan negatief nieuws ontvangt. De cashflow en liquiditeit verbeteren geleidelijk, wat het beleggerssentiment ondersteunt. Om de markt echter sterk te laten groeien, is fundamentele informatie, zoals economische groei of een marktverbetering, nog steeds nodig...

Volgens experts zal de legalisering van digitale activa en cryptovaluta door de Nationale Assemblee in de Wet op de Digitale Technologie-industrie en de oprichting van een Internationaal Financieel Centrum in Vietnam een nieuw officieel investeringskanaal openen. Dit investeringskanaal vereist echter specialistische kennis en kent een hoog risiconiveau, wat het voor de meeste investeerders niet geschikt maakt.

Wanneer alle beleggingskanalen instabiel zijn, geven de meeste beleggers nog steeds prioriteit aan kapitaalbehoud – het grootste voordeel van spaardeposito's. "Dit verklaart waarom er ondanks de lage spaarrentes nog steeds geld naar banken stroomt", aldus dr. Nguyen Tri Hieu, economisch expert.

De Vietnam Gold Business Association heeft onlangs een bericht gestuurd om commentaar te leveren op het ontwerp van wijziging en aanvulling op decreet 24 over het beheer van de goudmarkt (decreet 24).

De Vereniging heeft met name voorgesteld om geen kredietinstellingen, en met name geen commerciële banken, toe te laten tot de productie en handel in goudstaven.

VGTA lichtte dit toe door te stellen dat commerciële banken volgens de Wet op Kredietinstellingen van 18 januari 2024 niet de taak hebben om goud te produceren. De belangrijkste taken van commerciële banken zijn valutahandel (met name kredietverlening) en het aanbieden van betaaldiensten.

"Als commerciële banken mogen deelnemen aan de productie en handel in goudstaven, worden ze gedwongen om grote hoeveelheden kapitaal te gebruiken om te investeren in fabrieken, machines, het opleiden van werknemers en in gebieden die niet binnen hun hoofdfuncties en taken vallen, namelijk het verstrekken van krediet en het ondersteunen van kapitaal voor productie- en zakelijke ondernemingen om economische groeidoelstellingen te behalen", aldus de vereniging.

Bovendien zijn commerciële banken geen gespecialiseerde organisaties in de productie en handel van goud. De geschiedenis heeft uitgewezen dat commerciële banken vóór 2012 niet effectief waren in de productie en handel van goudstaven.

"Sommige commerciële banken hebben langdurige, onverwachte gevolgen achtergelaten, die dankzij de effectieve en vastberaden koers van de Staatsbank zijn gestabiliseerd", benadrukte VGTA.

Daarnaast heeft de Vietnam Gold Business Association commentaar geleverd op de regelgeving inzake de voorwaarden voor het verlenen van een licentie voor de productie van goudstaven voor ondernemingen met een maatschappelijk kapitaal van VND 1.000 miljard of meer.

De Vereniging is van mening dat deze regelgeving te streng is; slechts 1 tot 3 goudproducerende en -handelende ondernemingen kunnen aan deze voorwaarde voldoen.

Door bovenstaande regelgeving is het aantal ondernemingen dat deelneemt aan de productie van goudstaven te verwaarlozen . Hierdoor wordt het moeilijk om de markt uit te breiden en bestaat het risico dat de staat een monopoliepositie blijft behouden. Hierdoor wordt de diversiteit verminderd en de aanvoer van goudstaven beperkt.

Om bovenstaande redenen beveelt de Vereniging aan dat een startkapitaal van VND 500 miljard of meer passend is. Daarnaast is het noodzakelijk om te focussen op de productiecapaciteit van de onderneming, de bedrijfsefficiëntie, de reputatie van het bedrijf, het merk in de markt, het ontwerp en de kwaliteit van de goudstaven, en de naleving van de overheidsvoorschriften met betrekking tot de goudhandel.

|

De Vereniging is van mening dat de in het ontwerp opgenomen uitgifte van jaarlijkse limieten en vergunningen voor elke export, import van goudstaven en import van ruw goud voor goudstavenproducerende bedrijven moet worden geschrapt.

Deze regelgeving verhoogt het aantal sublicenties, verzwaart de administratieve procedures voor bedrijven, belemmert de export van goudstaven en genereert buitenlandse valuta voor het land. Tegelijkertijd gaat er productie verloren en worden zakelijke kansen voor bedrijven bedreigd, omdat de wereldwijde goudmarkt voortdurend fluctueert en door vele factoren wordt beïnvloed.

Als bedrijven wachten op elke vergunningsprocedure, verliezen ze de kans om te exporteren of importeren tegen de beste prijs. Dit heeft invloed op de productie-efficiëntie en exportactiviteiten.

De vereniging stelde ook voor om de Staatsbank alleen te reguleren om jaarlijkse quota te verlenen voor de import en export van goudstaven en de import van ruw goud. Deze worden aan elke onderneming toegewezen vanaf het eerste kwartaal van het jaar volgens de principes van openbaarheid, transparantie en geen sublicenties.

Op basis daarvan kiezen bedrijven proactief het tijdstip en volume (binnen de limiet) voor import of export om de hoogste efficiëntie te bereiken. Bedrijven rapporteren periodiek aan de Staatsbank over de implementatie van de import- en exportlimiet voor goud. De Staatsbank zal eventuele aanvullende aanpassingen van de limiet overwegen en beslissen.

Daarnaast wordt aanbevolen dat het Opstelcomité een mechanisme overweegt om de import van ruw goud te stimuleren voor de productie van goudstaven en sieraden, om zo aan de vraag op de binnenlandse markt te voldoen en om de export en het herstel van buitenlandse valuta te ondersteunen. Er mag geen mechanisme worden gecreëerd voor commerciële activiteiten (import en export van goudstaven).

Huishoudens in de agrarische sector kunnen tot 500 miljoen VND lenen zonder onderpand

De regering heeft zojuist decreet nr. 156/2025/ND-CP uitgevaardigd, waarin een aantal artikelen van decreet nr. 55/2015/ND-CP van 9 juni 2015 van de regering betreffende het kredietbeleid voor landbouw- en plattelandsontwikkeling worden gewijzigd en aangevuld. Dit decreet is op een aantal artikelen gewijzigd en aangevuld overeenkomstig decreet nr. 116/2018/ND-CP van 7 september 2018 van de regering.

Het besluit verhoogt daarom het maximale ongesecuriseerde leenbedrag voor particulieren, huishoudens, coöperaties, bedrijven, coöperaties, coöperatieve verenigingen en landbouweigenaren om tegemoet te komen aan de kapitaalbehoefte voor de landbouwproductie van huidige klanten.

Concreet wordt de limiet voor ongesecuriseerde leningen voor particulieren en huishoudens verhoogd van 100-200 miljoen VND naar 300 miljoen VND.

De limiet voor ongesecuriseerde leningen voor coöperaties en zakelijke huishoudens wordt verhoogd van VND 300 miljoen naar VND 500 miljoen.

Het bedrag voor ongesecuriseerde leningen voor landbouweigenaren is verhoogd van VND 1-2 miljard naar VND 3 miljard.

Het niveau van de ongesecuriseerde leningen voor coöperaties en coöperatieve vakbonden wordt verhoogd van 1-3 miljard VND naar 5 miljard VND.

Het besluit vereenvoudigt ook de administratieve procedures, waardoor het voor klanten gemakkelijker wordt om kapitaal te lenen bij kredietinstellingen. Zo is de verplichting om een certificaat van grondgebruiksrechten en grond zonder geschillen, bevestigd door het Volkscomité op gemeentelijk niveau, over te leggen, geschrapt. Tegelijkertijd wordt bepaald dat klanten zonder onderpand kunnen lenen en dat de kredietinstelling ermee moet instemmen (in plaats van de eerder voorgeschreven verplichte verplichting) dat de klant tijdens de looptijd van de lening een certificaat van grondgebruiksrechten en eigendom van activa die aan de grond van de klant verbonden zijn, zonder onderpand bij de kredietinstelling overlegt.

Het besluit wijzigt tevens de bepalingen inzake herstructurering van de schuldaflossing, het handhaven van de schuldengroep en het opzetten van bepalingen voor risicobeheer in de richting van het aanstellen van de Staatsbank van Vietnam om de herstructurering van de schuldaflossing te reguleren voor schulden die in dezelfde schuldengroep worden gehouden overeenkomstig besluit 55/2015/ND-CP. Tegelijkertijd biedt het besluit richtlijnen voor de classificatie van schulden en het opzetten van risicobepalingen voor schulden die in dezelfde schuldengroep worden gehouden om te voldoen aan de Wet op kredietinstellingen 2024 en relevante wettelijke voorschriften.

De nieuw toegevoegde inhoud in het besluit is: Het toevoegen van een aantal concepten met betrekking tot het beleid inzake schuldkwijtschelding om schuldkwijtschelding te vergemakkelijken en in lijn te zijn met de realiteit van schuldkwijtschelding in het verleden; Het toevoegen van kredietbeleid om biologische en circulaire landbouw aan te moedigen om te profiteren van kredietbeleid dat vergelijkbaar is met dat van klanten die hightechlandbouw produceren, het koppelen van landbouwproductie (met betrekking tot de hoogte van ongesecuriseerde leningen, mechanismen voor risicobeheer) om in lijn te zijn met de huidige trend van landbouwontwikkeling volgens nieuwe modellen onder leiding van de premier...

De wijziging en aanvulling van het decreet moeten aansluiten op de huidige kapitaalbehoeften voor de landbouwproductie en de efficiëntie blijven bevorderen. Dit moet in de komende tijd in de praktijk worden gebracht in overeenstemming met het beleid en de richtlijnen van de Partij en de Staat. Het moet bijdragen aan het verder vrijmaken van middelen voor de plattelandslandbouwsector en bijdragen aan de gezamenlijke inspanningen om het doel te bereiken om de sociaaleconomische ontwikkeling van het hele land in de komende tijd te versnellen, te doorbreken en de eindstreep te halen, en in overeenstemming zijn met het model van lokale overheden met twee niveaus.

Het besluit treedt in werking op 1 juli 2025.

De gouverneur van de Staatsbank van Vietnam (SBV), Nguyen Thi Hong, deelde het vuur met minister van Financiën Nguyen Van Thang tijdens de vraag- en antwoordsessie op de ochtend van 19 juni. Hij zei dat het noodzakelijk is om de kapitaalbronnen voor de economie te diversifiëren in plaats van alleen te vertrouwen op bankkapitaal. De gouverneur waarschuwde echter ook dat bij het mobiliseren van kapitaal voor grote projecten rekening moet worden gehouden met de mogelijkheid om te lenen en schulden af te lossen.

|

Volgens de gouverneur is de huidige groei van de Vietnamese economie sterk afhankelijk van kapitaal, maar de efficiëntie is niet hoog. Dit blijkt uit de ICOR-index, die nog steeds hoog is vergeleken met de regio. Dit toont aan dat de efficiëntie van het kapitaalgebruik verder moet worden verbeterd.

Hoewel Vietnam een grote hoeveelheid buitenlands investeringskapitaal heeft aangetrokken, met name FDI-kapitaal, heeft het land nog niet geprofiteerd van veel kapitaalvoordelen, met name op het gebied van technologieoverdracht en managementcapaciteit, en heeft het nog geen aansluiting gevonden bij de binnenlandse sector. De gouverneur is van mening dat er in de komende tijd een "vernieuwing" moet komen in de strategie voor het aantrekken van FDI, gericht op het bevorderen van technologieoverdracht, management en een betere aansluiting op de binnenlandse economie.

De gouverneur was het eens met de minister van Financiën dat hoge economische groei moet steunen op zowel binnenlands als buitenlands kapitaal. Hij zei dat buitenlands kapitaal een grote diversiteit kent, zoals FDI-kapitaal, FII-kapitaal, buitenlandse leningen... Gezien de huidige staatsschuld en de doelstellingen voor de buitenlandse schuld is de buitenlandse leenruimte van Vietnam nog steeds zeer open.

De gouverneur heeft echter op basis van zijn ervaring met macro-economisch management opgemerkt dat er sprake is van lenen en gebruik van kapitaal.

Volgens de gouverneur is het binnenlandse kapitaal momenteel sterk afhankelijk van het banksysteem, inclusief kortetermijnkapitaal, middellangetermijnkapitaal en langetermijnkapitaal. De uitstaande kredietquote/bbp bedroeg eind 2024 134%. Als deze blijft stijgen, vormt dit risico's voor het banksysteem en gevolgen voor de economie, waardoor het moeilijk wordt om de doelstelling van zowel hoge als duurzame economische groei te bereiken.

"Dit is een kwestie waar ministeries en sectoren de komende tijd veel aandacht aan moeten besteden bij het in evenwicht brengen van kapitaal ten behoeve van doelstellingen voor hoge economische groei", suggereerde de gouverneur.

De SBV-leiders gaven ook aan dat de vraag naar binnenlands investeringskapitaal de komende tijd zeer groot is. Van nu tot 2030, met een visie op 2045 en vooral 2030, wordt verwacht dat er veel projecten met een groot investeringskapitaal zullen worden uitgevoerd, zoals de aanleg van 2.000 km extra snelwegen (momenteel wordt het Noord-Zuid-snelwegproject met een groot totaal investeringskapitaal uitgevoerd), investeringen in de aanleg van vele luchthavens, havens en energieplanning VIII...

De gouverneur adviseert dat ministeries en functionele afdelingen voortaan moeten berekenen waar ze kapitaal moeten mobiliseren, hoe ze moeten lenen en schulden moeten terugbetalen, hoe ze kapitaal moeten verdelen, hoe ze kapitaalbronnen moeten reserveren... om ervoor te zorgen dat ze geen grote druk op de macro-economische risico's creëren.

De Staatsbank van Vietnam stelde dat de kredietverlening van het banksysteem, als levensader van de economie, de afgelopen jaren gemiddeld met 14-15% per jaar is toegenomen, een hoog niveau vergeleken met de regio. Om de hoge groeidoelstelling van 8% of meer te bereiken, heeft de Staatsbank van Vietnam voor 2025 een groeidoelstelling van 16% vastgesteld en kan deze worden aangepast als de inflatie onder controle is.

"In de context van een zeer open economie heeft het monetaire beleid in het verleden grote inspanningen geleverd. De Staatsbank zal de ontwikkelingen de komende tijd nauwlettend blijven volgen om managementinstrumenten te implementeren, op het juiste moment en in de juiste dosering, om de inflatie te beheersen, de macro-economie te stabiliseren, de valutamarkt te stabiliseren en de veiligheid van het banksysteem te waarborgen. Dit is een fundamenteel punt, want als de macro-economie, valuta en wisselkoersen zoals voorheen fluctueren, zal het voor bedrijven zeer moeilijk zijn om zich te ontwikkelen", beloofde de gouverneur.

Volgens de gegevens uit 2025 die zojuist door de World Gold Council (WGC) zijn vrijgegeven, verwacht 95% van de reservebeheerders dat centrale banken hun goudreserves de komende 12 maanden zullen blijven verhogen. Dit is een recordhoogte vergeleken met de resultaten van enquêtes van 2019 tot nu. Reservebeheerders blijven positief over goud, aangezien goud vele recordhoogtes heeft bereikt en centrale banken al 15 jaar op rij goud blijven inkopen.

|

Uit het Central Bank Gold Reserves (CBGR) 2025-onderzoek, waarvoor gegevens van 73 centrale banken wereldwijd werden verzameld, bleek dat bijna 43% van de centrale banken van plan is om hun goudreserves het komende jaar te vergroten.

De aanhoudende plannen van centrale banken wereldwijd om meer goudreserves op te kopen, tonen aan dat goud nog steeds een veilige haven is die helpt risico's te beperken in een tijd van aanhoudende economische en geopolitieke onzekerheid die druk uitoefent op reservebeheerders.

De drie belangrijkste redenen waarom centrale banken en reservebeheerders op dit moment prioriteit geven aan het aanhouden van goud als activa, zijn: het vermogen van goud om zijn waarde op de lange termijn te behouden (80%), de rol van goud als effectieve portefeuillediversificatie (81%) en de prestaties van goud in tijden van crisis (85%).

Centrale banken in opkomende markten en ontwikkelingslanden (EMDE's) bleven opnieuw positief over het toekomstige aandeel van goud in hun reserveportefeuilles.

Achtentwintig van de 58 (48%) ondervraagde EMDE-landen gaven aan dat hun goudreserves de komende 12 maanden zouden toenemen, terwijl drie van de 14 (21%) ontwikkelde economieën soortgelijke intenties hadden, hoger dan vorig jaar.

Rentetarieven blijven een belangrijke drijfveer voor de vraag naar goud in beide groepen landen. Hoewel inflatie (84%) en geopolitieke problemen (81%) de grootste zorgen zijn voor opkomende markten, delen 67% en 60% van de respondenten uit ontwikkelde economieën dezelfde zorgen.

Opvallend is dat steeds meer centrale banken hun goudvoorraad in eigen land vergroten. 59% van de centrale banken houdt goud aan in hun nationale reserves, tegen 41% in 2024.

Bovendien verwachten de meeste ondervraagde centrale banken (73%) dat het aandeel van de Amerikaanse dollar in de wereldwijde reserves de komende vijf jaar gematigd tot sterk zal dalen. Deze instellingen verwachten echter ook dat het aandeel van andere valuta's (zoals de euro of de yuan) en goud in de wereldwijde reserves in dezelfde periode zal toenemen.

De heer Shaokai Fan, directeur van de regio Azië-Pacific (exclusief China) en directeur van mondiale centrale banken bij de World Gold Council, bevestigde dat het opmerkelijk is dat bijna de helft van de aan het onderzoek deelnemende centrale banken van plan is om volgend jaar hun goudvoorraad te vergroten, gezien het feit dat goud in 2025 recordprijzen zal bereiken.

"Dit cijfer weerspiegelt de huidige wereldwijde financiële en geopolitieke situatie. Tegelijkertijd laat het zien dat goud zijn rol als strategisch bezit behoudt in de context van instabiliteit en volatiliteit in de wereld. Zorgen over rentetarieven, inflatie en instabiliteit zetten centrale banken ertoe aan om zich tot goud te wenden om risico's te verminderen", aldus Shaokai Fan.

Beleggers zijn optimistischer over de renteverlaging door de Fed nadat uit Amerikaanse economische cijfers bleek dat de consumentenprijsindex (CPI) in mei 2025 lager was dan verwacht. De Amerikaanse CPI steeg in mei dan ook met 0,1%, lager dan de 0,2% die economen van Dow Jones voorspelden. Beleggers voorspellen daarom een kans van 80% dat de Fed de rente in september 2025 zal verlagen, met een tweede renteverlaging al in oktober.

Op de wereldmarkt daalde de dollar scherp als gevolg van de verwachte renteverlagingen door de Fed, geopolitieke spanningen, lager dan verwachte Amerikaanse inflatiecijfers en ontwikkelingen in de handelsbesprekingen tussen de VS en China. De USD-index daalde in de laatste sessie van de week tot 97,86 punten, een daling van meer dan 9% ten opzichte van het begin van het jaar. Deze zwakte was voornamelijk het gevolg van zorgen over de economische groei en het handelsbeleid van de VS.

De heer Dinh Duc Quang, directeur van de afdeling valutahandel van UOB Vietnam Bank, zei dat met het vooruitzicht van een dalende USD-rente, in combinatie met kortetermijnproblemen vanwege de impact van tariefschommelingen op de economische vooruitzichten en het aantrekken van investeringsstromen naar activa in de VS, UOB voorspelt dat de USD-index onder druk kan komen te staan om in de resterende maanden van 2025 onder de 100-grens te dalen en begin 2026 rond de 97 te liggen.

Universitair hoofddocent dr. Nguyen Huu Huan, hoofddocent aan de Economische Universiteit van Ho Chi Minhstad, zei dat de daling van de USD-index heeft bijgedragen aan het verminderen van de druk op de VND/USD-wisselkoers. De wisselkoers blijft echter op een hoog niveau, wat aangeeft dat deze druk nog steeds bestaat. Bovendien is de wisselkoers seizoensgebonden: hij kan momenteel dalen, maar zal naar verwachting rond augustus 2025 weer gaan stijgen.

De centrale wisselkoers van VND/USD, genoteerd door de Staatsbank van Vietnam (SBV), daalde op 13 juni met VND 15, tot VND 24.975/USD. Commerciële banken hielden de USD-prijs ongewijzigd: Vietcombank kocht voor VND 25.820 - 25.850/USD en verkocht voor VND 26.210/USD.

In een rapport dat op 9 juni 2025 werd gepubliceerd, meldde UOB dat de VND sinds het begin van het kwartaal met 1,8% is gedaald en een nieuw dieptepunt van VND 26.000/USD heeft bereikt. Deze zwakte is voornamelijk te wijten aan de minder positieve economische vooruitzichten en het toegenomen risico dat de VS het tarief van 46% opnieuw zal invoeren als de onderhandelingen geen significante voortgang boeken.

Bovenstaande factoren zullen naar verwachting op korte termijn druk blijven uitoefenen op de VND. UOB verwacht dat de VND tot eind Q3/2025 binnen een zwakke prijsbandbreedte zal blijven schommelen binnen de handelsbandbreedte met de USD. Vanaf Q4/2025 kan de VND echter weer aan herstel beginnen, in lijn met de algemene verbeteringstrend van Aziatische valuta's naarmate de handelsonzekerheden geleidelijk afnemen.

Volgens economen van de UOB is de inflatie in Vietnam enigszins afgekoeld, tot ongeveer 3,1% j-o-j in maart en april 2025, een daling ten opzichte van een gemiddelde van 3,6% in 2024 en 3,26% in 2023, en onder de doelstelling van 4,5%. De gunstige inflatieachtergrond, in combinatie met wereldwijde handelsspanningen en toenemende tariefonzekerheid, opent de mogelijkheid dat de SBV het monetaire beleid versoepelt.

In tegenstelling tot sommige landen in de regio is de verzwakking van de wisselkoers echter een factor waarmee de SBV rekening moet houden. UOB voorspelt dat de SBV de beleidsrente ongewijzigd zal laten, met een herfinancieringsrente van 4,50%.

Als de binnenlandse bedrijfsomstandigheden en de arbeidsmarkt aanzienlijk verzwakken, verwacht UOB dat de SBV de herfinancieringsrente eenmaal zou kunnen verlagen naar het Covid-19-laagtepunt van 4%, gevolgd door een verdere verlaging met 50 basispunten naar 3,50%, op voorwaarde dat de valutamarkt stabiel blijft en de Fed de rente verlaagt.

Volgens analisten van UOB zal de VND tot eind Q3/2025 binnen een zwakke prijsbandbreedte binnen de handelsbandbreedte van de USD blijven fluctueren. Vanaf Q4/2025 kan de VND echter weer aan herstel beginnen, in lijn met de algemene verbeteringstrend van Aziatische valuta's naarmate de handelsonzekerheden geleidelijk afnemen. UOB heeft zijn prognose voor de VND/USD-wisselkoers bijgesteld naar 26.300 VND/USD in Q3/2025, 26.100 VND/USD in Q4/2025, 25.900 VND/USD in Q1/2026 en 25.700 VND/USD in Q2/2026.

De heer Pyon Young Hwan, directeur Valutahandel en Derivaten van Shinhan Bank Vietnam, zei dat een renteverlaging door de Fed opkomende markten zoals Vietnam meer ruimte biedt om het monetaire beleid te versoepelen. De renteverlaging door de Fed kan de wisselkoers VND/USD helpen stabiliseren, waardoor gunstige omstandigheden worden gecreëerd voor de Staatsbank om versoepelingsmaatregelen flexibeler door te voeren.

Vietnam zal echter mogelijk nog een tijdje hogere rentetarieven moeten hanteren dan de VS. Volgens experts van Shinhan Bank hangt de ontwikkeling van de VND/USD-wisselkoers op korte termijn af van de resultaten van de eerste ronde tariefonderhandelingen tussen de VS en Vietnam. Shinhan Vietnam voorspelt dat de wisselkoers tegen het einde van het derde kwartaal van 2025 zal schommelen rond de 25.600 - 26.000 VND/USD.

![[Foto] Secretaris-generaal van Lam ontvangt Slowaakse vicepremier en minister van Defensie Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

Reactie (0)