Momentumet fra utenlandske institusjonelle kapitalstrømmer vender tilbake

Oppdatering om aksjemarkedet, handelssesjon 25. juli 2025, VN-indeksen stengte på en historisk topp på 1 531,13 poeng med likviditeten opprettholdt på et høyt nivå og nådde 33 939 milliarder VND.

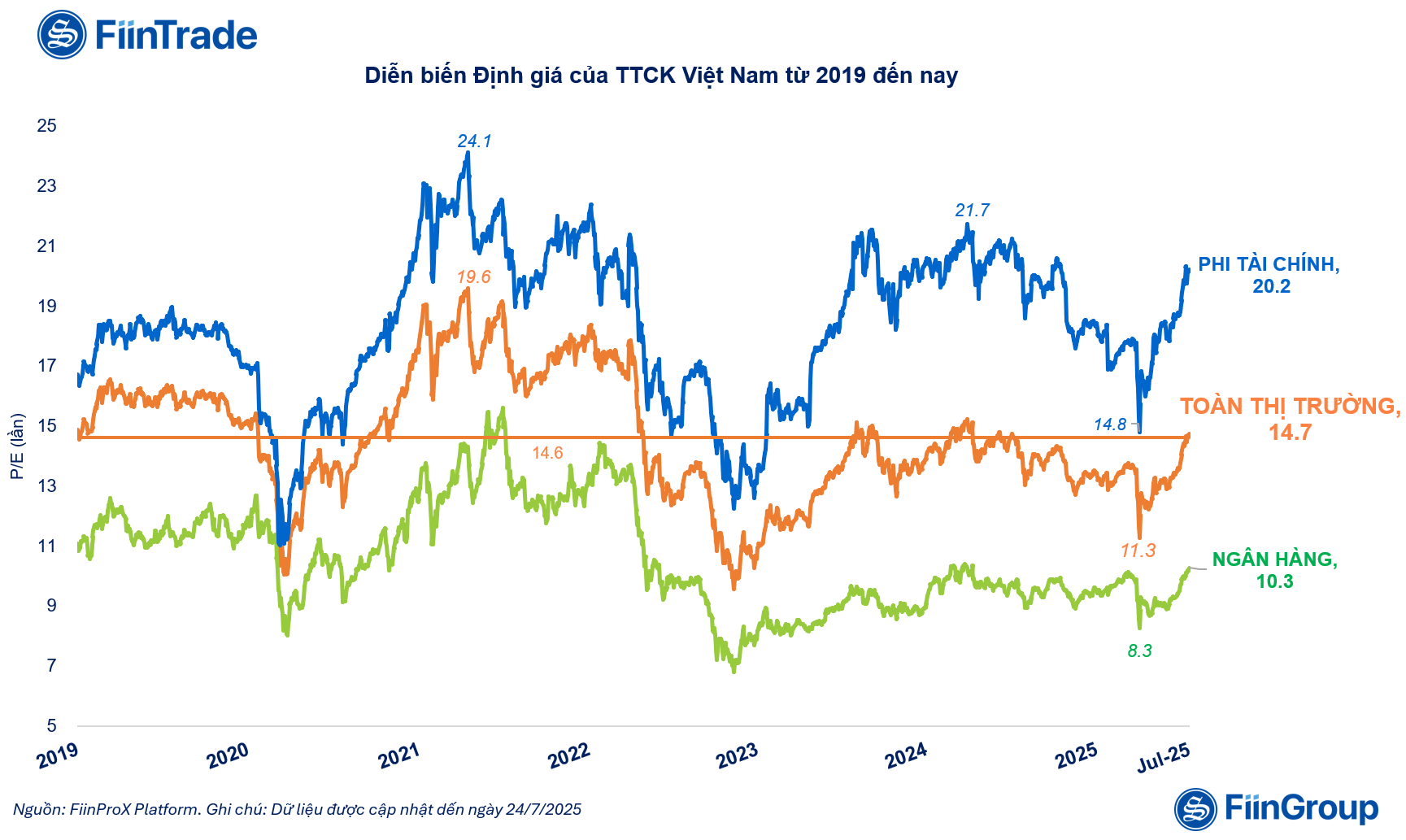

FiinTrade vurderte denne veksten og sa at markedsverdiene har økt betydelig i 2025. Mer spesifikt har P/E-tallene for hele markedet økt med 30 % siden begynnelsen av april 2025, og nådde 14,7 ganger – høyere enn 5-årsgjennomsnittet og opp 10 % sammenlignet med slutten av 2024.

Bidrag til denne økningen i verdsettelsen kommer hovedsakelig fra den ikke-finansielle gruppen, inkludert aksjer i Vin-familien (VIC, VHM, VRE), Gelex-familien (GEX, GEE) og banker (TCB, MBB,SHB , OCB) og verdipapirer (SSI, HCM, VCI, VND).

Verdsettelsene av aksjemarkedet har steget betydelig i 2025 |

Analytikere fra FiinTrade vurderte den nåværende veksten i markedet og sa at det er mange forskjeller sammenlignet med 2021-perioden.

Hvis markedet eksploderte i 2021 takket være individuell kontantstrøm, og presset hele markedsverdien til toppen (19,6 ganger), vil oppgangen i 2025 ha andre karakteristikker. Hoveddrivkraften kommer fra tilbakekomsten av utenlandsk institusjonell kapital, i sammenheng med stadig tydeligere forventninger om å oppgradere markedet fra "frontier" til "emerging" og makrobildet som endrer seg positivt.

Selv om indeksen øker, bør det bemerkes at den nåværende profittbasen til børsnoterte selskaper ikke egentlig har brutt gjennom. De to sektorene som står for en stor andel av profittstrukturen og markedsverdien – bank og eiendom – møter fortsatt en viss motstand.

Banksektoren registrerte beskjeden profittvekst på grunn av press fra reduserte netto rentemarginer (NIM), mens eiendomssektoren bare er i de tidlige stadiene av gjenopprettingssyklusen og trenger mer tid for å gjenspeiles tydeligere i forretningsresultatene.

Resultatoversikter fra verdipapirer, offentlige investeringer og eksportselskaper

Oppdatering om forretningsresultater: I følge data samlet av FiinTrade per 25. juli 2025 har 596 børsnoterte selskaper (som representerer 35,4 % av den totale markedsverdien) kunngjort økonomiske rapporter eller foreløpige estimater for forretningsresultater for andre kvartal 2025.

Fordi antallet bedrifter ikke er stort nok, er det fortsatt ikke nok til å representere hele bransjen/hele markedet. En foreløpig vurdering viser imidlertid at bedriftenes overskudd etter skatt holder en stabil vekstrate, og øker med 12,5 % sammenlignet med samme periode i 2024.

I gruppen av finansforetak er verdipapirselskaper de ledende representantene for vekst. Verdipapirgruppen hadde en økning på 39,5 % i resultat etter skatt sammenlignet med samme periode i fjor i andre kvartal, og ledet dermed finanssektoren. Det er verdt å merke seg at noen små og mellomstore verdipapirselskaper registrerte ekstraordinære fortjenester sammenlignet med samme periode takket være den positive markedsutviklingen i andre halvdel av andre kvartal, som VIX, DSC med proprietært handelssegment eller DNSE med marginlånssegmentet.

I den ikke-finansielle gruppen var oppgangen tydelig i gruppen av offentlige investeringer og eksportforetak.

Resultatet etter skatt i andre kvartal 2025 for 544/1 512 foretak i den ikke-finansielle gruppen (som representerer 34,8 % av konsernets kapitalisering) økte med 11,2 % i samme periode. Dette er andre kvartal på rad med avtagende vekst, men det er fortsatt mange lyspunkter takket være gunstige sesongfaktorer og positive effekter fra støttepolitikk.

I gruppen Offentlige investeringer fortsatte Bygg og Materialer å forbedre seg takket være den sterke utbetalingen av offentlige investeringer i andre kvartal, med en økning i overskuddet på henholdsvis 43,4 % i Bygg og Materialer-gruppen og 49,7 % i gruppen Bygg og Materialer. Spesielt sementbedriftene (HT1, BTS, HOM) og Construction Stone (VLB, DHA, NNC) registrerte positiv vekst, mens plastrørgruppen (BMP, NTP) opplevde en nedgang i overskuddsveksten.

Stålindustrien registrerte en resultatvekst på 24,7 % fra år til år i andre kvartal, anført av Hoa Phat (HPG) med en økning på 29,5 %. Industriens inntekter falt imidlertid med -6,1 %, inkludert HPG og HSG, noe som viser at oppgangen i markedsetterspørselen fortsatt er svak.

For eksportgruppen registrerte sjømatselskaper som ANV, FMC og tekstil (VGT, TNG, HTG) en kraftig økning i fortjenesten i andre kvartal 2025, opp til henholdsvis 576,8 % og 47,1 % takket være en bølge av ordre for å unngå risikoen for høye skatter. Dette er et lyspunkt i sammenheng med at mange produksjonsindustrier fortsatt sakte henter seg inn igjen. Denne vekstraten gjenspeiler imidlertid ikke resultatene til mange ledende bedrifter.

Kilde: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Foto] Statsminister Pham Minh Chinh leder det første møtet i den sentrale styringskomiteen for boligpolitikk og eiendomsmarkedet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Foto] Generalsekretær To Lam overrekker førsteklasses arbeidsmedalje til Vietnams nasjonale energi- og industrigruppe](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Kommentar (0)