Sølvprisene har steget kraftig, men investorene blir mer forsiktige.

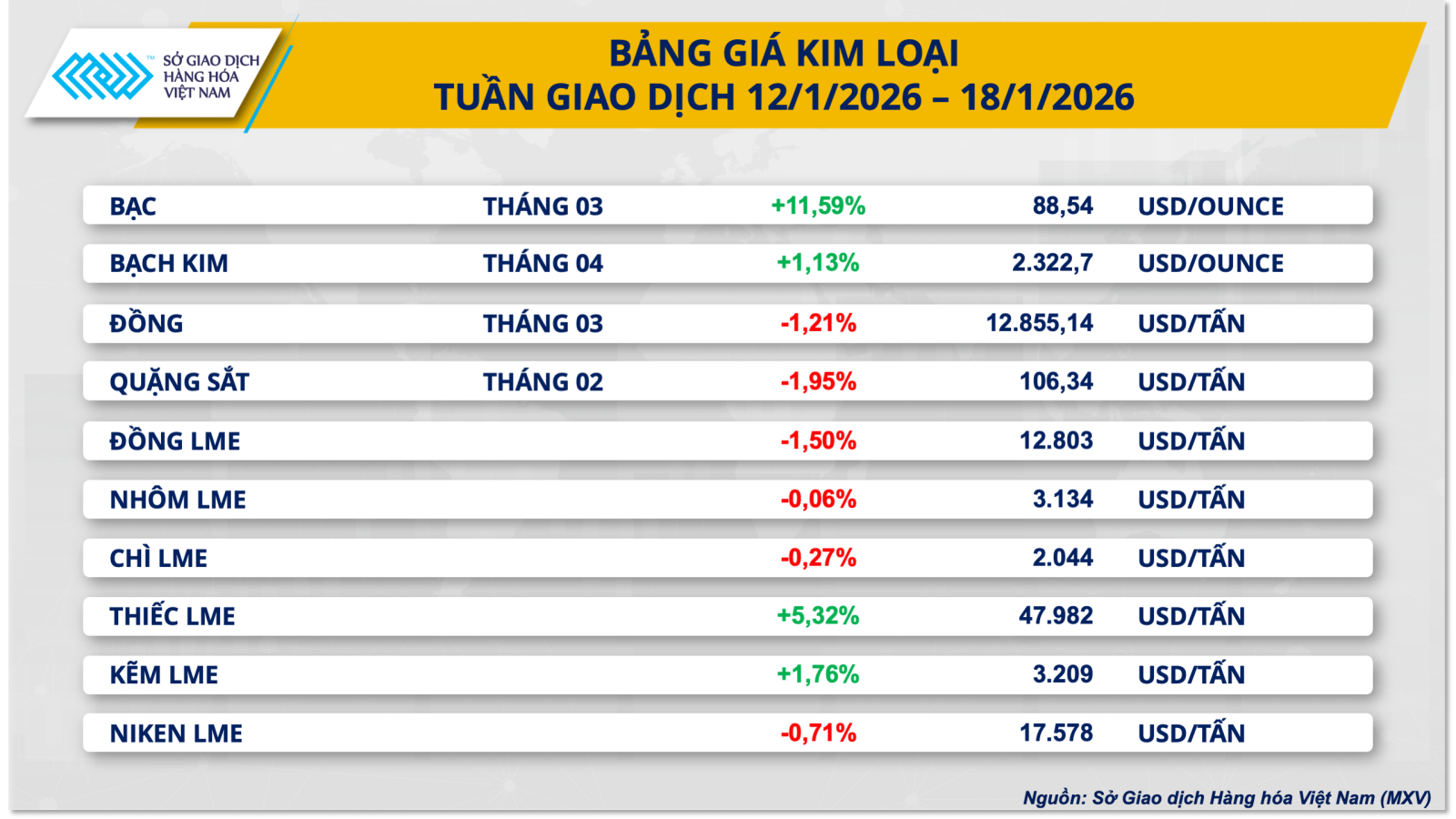

Ved avslutningen av den siste handelsuken opplevde metallmarkedet en klar divergens mellom råvarene innenfor gruppen. Sølv ble spesielt fokuspunktet og opprettholdt sterk oppadgående momentum mesteparten av uken. COMEX-sølvprisene steg sammenhengende i de fire første handelssesjonene i uken og passerte 92 dollar per unse den 15. januar – det høyeste nivået på mange år.

Mot slutten av uken oppsto imidlertid press fra gevinsttaking, kombinert med en avkjøling av geopolitiske risikofaktorer, noe som førte til at sølvprisene falt nedover med mer enn 4 % i den siste handelsdagen. Ved ukens slutt endte COMEX-sølvprisene på 88,54 dollar per unse, noe som representerer en økning på nesten 11,6 % sammenlignet med slutten av forrige uke.

Ifølge Vietnam Commodity Exchange (MXV) var den sterke økningen i sølvprisene forrige uke et resultat av en sammenblanding av faktorer. Fra begynnelsen av uken tenderte kapitalstrømmene mot trygge havner som edle metaller ettersom markedet økte bekymringen for usikkerhet knyttet til amerikansk pengepolitikk. Den juridiske utviklingen rundt styrelederen i Federal Reserve (Fed) reiste delvis spørsmål om politisk press på politisk retning, og dermed forsterket den defensive stemningen i finansmarkedene.

Videre viser nylig publiserte økonomiske data at inflasjonen i USA viser tegn til å avta, noe som forsterker forventningene om at Fed kan fortsette å lempe på pengepolitikken i nær fremtid. Ifølge US Bureau of Labor Statistics (BLS) økte konsumprisindeksen (KPI) for desember 2025 med 2,7 % fra år til år, kjerne-KPI økte med 2,6 %, mens produsentprisindeksen (PPI) for november økte med 0,2 %, alt i tråd med markedsprognosene. I denne sammenhengen mener analytikere at noen av de økte kostnadene fra importtariffer proaktivt absorberes av amerikanske bedrifter, og dermed forhindrer at inflasjonspresset stiger for kraftig. Dette blir sett på som et gunstig miljø for ikke-avkastende eiendeler som edle metaller.

Foruten makroøkonomiske faktorer bidro også geopolitiske spenninger knyttet til forholdet mellom USA og Iran forrige uke til å utløse etterspørsel etter trygge havner, noe som støttet den oppadgående trenden i sølvprisene. Samtidig fortsatte etterspørselen etter strategiske mineraler for energiomstillingen å fungere som en langsiktig støtte for metallmarkedet. Mot slutten av uken, ettersom geopolitiske risikoer viste tegn til lettelse og USA signaliserte at de ikke midlertidig ville implementere nye tollsatser på strategiske mineraler, gjenvant markedet gradvis balansen.

Det er verdt å merke seg at data fra den amerikanske Commodity Futures Trading Commission (CFTC) viser at i uken som sluttet 13. januar falt den totale lange posisjonen av forvaltet kapital i COMEX-sølvkontrakter til 13 792 kontrakter – det laveste nivået siden slutten av februar 2024. Dette tyder på at den nylige økningen i sølvprisene primært var drevet av etterspørsel fra trygge havner og fysiske markeder, snarere enn en sterk ekspansjon av spekulative pengestrømmer.

Innenlands, på grunn av den store importavhengigheten, fortsetter prisen på 999-sølv å følge de globale trendene tett. Per 18. januar var prisen på 999-sølv i Hanoi oppført på 2,899–2,929 millioner VND/unse (kjøpspris – salgspris), mens prisen i Ho Chi Minh-byen svingte rundt 2,901–2,935 millioner VND/unse, en økning på over 12 % sammenlignet med slutten av forrige uke.

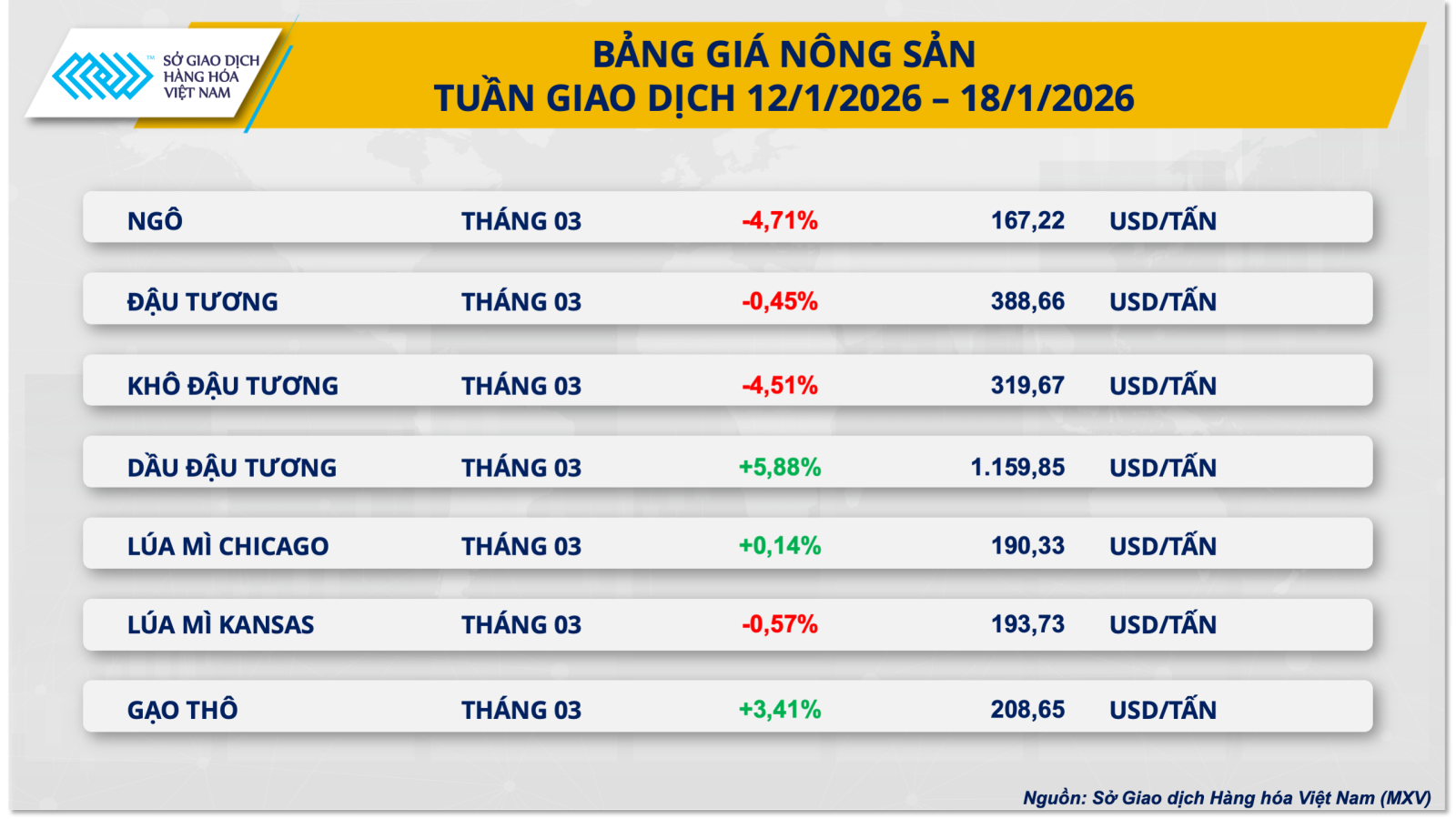

Maisprisene falt med mer enn 4,7 %.

Omvendt opplevde landbruksmarkedet et tilbakevendende salgspress på tvers av de fleste viktige råvarer. Det er verdt å merke seg at verdens maispriser falt med mer enn 4,7 % denne uken, til 167,2 dollar per tonn.

Presset på maismarkedet oppsto tidlig denne uken etter at det amerikanske landbruksdepartementet (USDA) publiserte sin rapport om verdensomspennende tilbud og etterspørsel innen landbruket (WASDE) for januar. I rapporten hevet USDA uventet sin prognose for amerikansk maisproduksjon i avlingsåret 2025–2026 til rekordhøye 432,3 millioner tonn, en økning på 1,6 % fra forrige måneds rapport, takket være oppjusteringer i både avling og høstet areal. Dette presset de avsluttende maislagrene i USA til det høyeste nivået på ni år.

Globalt justerte USDA også opp sluttlagrene av mais med 11 millioner tonn, til omtrent 291 millioner tonn, noe som indikerer en økende overforsyningssituasjon. Videre bidro Kinas maisproduksjon på over 300 millioner tonn til markedspessimismen, noe som førte til at maisprisene falt kraftig i begynnelsen av uken.

Etter sjokket fra WASDE-rapporten, tok maisprisene seg kort opp igjen midt i uken takket være positive signaler fra energisektoren. Ifølge det amerikanske energiinformasjonsbyrået (EIA) nådde etanolproduksjonen i uken som sluttet 9. januar et rekordhøyt nivå, noe som gjenspeiler økt etterspørsel etter mais i biodrivstoffproduksjon. Denne oppgangen svekket seg imidlertid raskt ettersom tilbudsrapportene fortsatte å sende negative signaler.

Mer spesifikt økte Det internasjonale kornrådet (IGC) i sin rapport fra januar 2026 sin prognose for global maisproduksjon i sesongen 2025–2026 til omtrent 1,31 milliarder tonn, betydelig høyere enn tidligere estimater, hovedsakelig på grunn av gunstige avlinger i USA og Kina. Samtidig økte også Rosario Grains Exchange (BCR) sin prognose for argentinsk maisproduksjon til rekordhøye 62 millioner tonn, til tross for tørre værforhold. Disse dataene forsterker ytterligere utsiktene for rikelig forsyning, og opprettholder et nedadgående prispress på maismarkedet på kort sikt.

Kilde: https://baotintuc.vn/thi-truong-tien-te/gia-bac-lap-dinh-ky-luc-mxvindex-cham-2516-diem-20260119091426005.htm

Kommentar (0)