Mange kunder lurer imidlertid fortsatt på om det er trygt å sette inn penger på nett, og hvilke forholdsregler de bør ta når de foretar innskudd på nett.

Hva er sparing på nett?

Nettbaserte sparekontoer er en form for innskudd i en bank som ikke krever at innskyteren fysisk besøker en filial for å registrere eller gjennomføre transaksjoner. I stedet kan kundene utføre disse transaksjonene selv via det elektroniske banksystemet på en mobil enhet med internettforbindelse.

Hele prosessen er automatisert av bankens system og krever ingen inngripen fra bankansatte. For å sette inn sparepenger på nett, må kunder åpne en online betalingskonto i banken. På forfallsdatoen vil banken automatisk overføre både renter og avdrag til kundens online sparekonto.

Selv om nettbaserte sparekontoer er praktiske, er spørsmålet om de er trygge en vanlig bekymring for mange førstegangsinnskuddere. Dette er fordi nettbaserte sparekontoer ikke mottar bankbøker, noe som lett kan føre til angst og bekymring. Eksperter forsikrer imidlertid kundene om at de kan ha full trygghet og ro i sinnet fordi alle nettbaserte innskudds-/uttakstransaksjoner utføres utelukkende av kontoinnehaveren.

Følgelig vil nettbaserte sparetjenester fra anerkjente banker alltid kreve brukernavn, passord, Face ID eller fingeravtrykk for å logge inn. Når en kunde foretar et uttak, sender banken en engangskode via e-post eller SMS til det registrerte telefonnummeret. Uttaksforespørselen vil kun bli behandlet hvis kunden oppgir riktig engangskode. Hele prosessen registreres i bankens system.

Flere og flere velger å spare penger på nett fordi det er raskt og praktisk. (Illustrasjonsbilde).

Fordelene med å spare penger på nett.

Proaktive transaksjoner når som helst, hvor som helst: Kunder kan enkelt ta ut renter, sette inn penger eller velge sparealternativer med bare en internettilkoblet elektronisk enhet, uten å være avhengige av bankpersonale. Det er viktig å merke seg at innskudd på nett kan stenges når som helst, inkludert helger og helligdager.

Hold deg oppdatert på renter på nettsparing: Nettbanksystemet vil umiddelbart varsle deg om kampanjeprogrammer, slik at kundene raskt kan forstå informasjonen og utarbeide effektive spare- og investeringsplaner.

Få gunstige renter: I de fleste banker er rentene for innskudd på nett alltid 0,7–1 % høyere per år enn for innskudd gjort i skranken, med en renteøkningsmargin på 0,1–0,3 % per år.

Administrer sparekontoen din enkelt: All transaksjonsinformasjon, digitale midler og renter registreres av bankens system. Du kan sjekke det direkte på telefonen din.

Ting å merke seg når du setter inn sparepenger på nett.

For å sette inn sparepenger på nett på en trygg og effektiv måte, bør kunder huske på følgende punkter:

Velg en anerkjent bank: Du bør kun sette inn sparepengene dine hos banker som har operert i markedet lenge, er store i skala og har et tydelig merke og omdømme. Kunder kan se anmeldelser og tilbakemeldinger fra andre kunder eller lese økonomiske rapporter for å forstå bankens driftssituasjon. I tillegg må du ikke glemme å være oppmerksom på bankens rådgivning, support og kundeservice.

Vurder sparemetoden din: Avhengig av hvor mye du vil spare, enten det er fra lønnen din eller sparepenger, kan du velge et passende online sparealternativ, for eksempel termininnskudd, ikke-termininnskudd eller kumulativ sparing...

Velg en løpetid som passer din økonomiske situasjon: Hvis du trenger kapital i nær fremtid, bør du velge et kortsiktig innskudd på 1–3 måneder. Hvis du ikke planlegger å bruke pengene med det første, velg en lengre løpetid på 6–12 måneder for å få den beste renten.

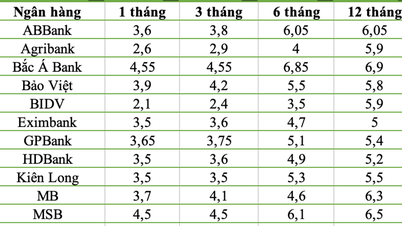

Vær oppmerksom på sparerenten: Renten er den viktigste faktoren når du setter inn sparepenger på nett. Kunder kan sammenligne renter som tilbys av ulike banker for en gitt løpetid for å velge det mest passende alternativet.

Husk forfallsdatoen og den vanlige rentebetalingsplanen: Å huske disse to datoene hjelper kundene med å unngå å bruke for mye penger, noe som kan føre til at de må ta ut penger fra nettsparing for å dekke levekostnader. På det tidspunktet vil du motta en langsiktig rente som er ganske lav sammenlignet med den opprinnelige renten.

Beskytt informasjonen din nøye: Kunder bør ikke dele kontoinformasjon, oppgi sitt registrerte mobilbanknummer eller sende engangskoder til andre. De bør også unngå å klikke på mistenkelige lenker for å minimere risikoen for kontotyveri.

Når kunder setter inn sparepenger på nett, mottar de ikke en bankbok slik som ved tradisjonelle bankinnskudd. De vil imidlertid motta en online sparekontrakt via e-post og tekstmelding til sitt registrerte telefonnummer. Kontrakten inneholder all viktig informasjon som fullt navn, rentesats, innskuddsbeløp, vilkår og betingelser osv. Kunder kan også enkelt sjekke saldoen og renteendringer når som helst på sin online sparekonto for større trygghet.

Hvordan kan jeg vite om spareinnskuddet mitt er trygt i systemet?

For å sikre at deres nettbaserte spareinnskudd forblir trygge i bankens system, kan kunder få tilgang til bankens nettbank eller mobilbankapplikasjon og sjekke saldoen sin når som helst.

Kontosikkerhet er alltid et avgjørende spørsmål, spesielt i tilfelle en telefon blir stjålet. Hvis dette skjer, trenger ikke kundene å bekymre seg for mye. Innlogging på en konto krever fullt brukernavn, passord og engangskode. Hvis telefonen din er mistet eller du mistenker at informasjonen din har blitt kompromittert, bør du raskt kontakte banken din for å sperre kontoen din.

Takket være bekvemmeligheten, sikkerheten og de attraktive rentene, er nettbaserte sparekontoer gradvis i ferd med å bli en uunngåelig trend valgt av mange kunder i en tid med utvikling av Industri 4.0-teknologi.

PHAM DUY (samlet)

Fordelaktig

Følelse

Kreativ

Unik

Vrede

[annonse_2]

Kilde

![[Video] Solnedgang ved Lap An-lagunen – Der solen går ned over fiskegarnene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)