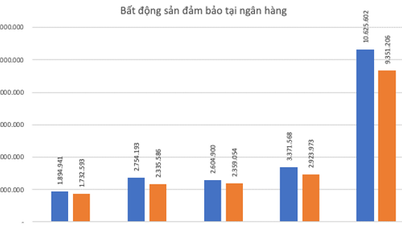

Verken enkeltpersoner eller bedrifter kan få lån.

Høye renter og vanskeligheter med å få lån er fortsatt et vanlig problem for mange enkeltpersoner og bedrifter i dag, på tvers av alle sektorer.

Herr Minh Kien (bosatt i Binh Thanh-distriktet i Ho Chi Minh-byen) opplyste at han søkte om lån hos Lienviet Postbank i slutten av 2022, men søknaden hans er fortsatt ufullstendig, og han har ikke mottatt utbetalingen. Til tross for at banken verdsatte eiendommen hans til en relativt lav pris og bare lånte ut 50 % av den takserte verdien, for et lån på over 2 milliarder VND, er søknaden hans fortsatt uavklart. Tidlig i april, da han kontaktet en kredittansvarlig i en annen bank, fikk han beskjed om at søknaden kunne behandles fremskyndet for godkjenning fordi den tilgjengelige lånegrensen nærmet seg, men renten var nesten 15 % per år.

Bedrifter sliter fortsatt med å låne kapital; har bankene gått tom for kreditt?

«Banken sier fortsatt at de låner ut penger, men betingelsene er mye strengere. Tidligere lånte de ut penger for å betale for selve tomten, men nå gjør de ikke det. Dessuten er lånebetingelsene strengere, lånebeløpene er mindre, og rentene er urimelig høye. Men selv om du aksepterer og oppfyller disse betingelsene, er det ikke lett i det hele tatt å få lånet utbetalt. I mitt tilfelle har det gått flere måneder, og jeg er fortsatt ikke klar, og jeg er nesten helt sikkert uheldig med lånet fordi banken kunngjorde at de har nådd lånegrensen sin», sa Minh Kien.

Ifølge lederen av et selskap som spesialiserer seg på produksjon av aluminiumsdører i Ho Chi Minh-byen, har han siden slutten av mars blitt informert av kredittansvarlige om at Lienviet Postbank har annonsert en stans for nye lånesøknader. Bedrifter har kun lov til å utbetale midler, utstede garantier, åpne kredittbrev (L/C) og forplikte seg til betalinger opptil det beløpet som allerede er innkrevd, og ikke overstige den totale utestående kredittsaldoen per 24. mars 2023 (unntatt kassekreditter, kredittkort, online sikkerhet og sammensatt rente). Andre banker selskapet har samarbeidet med, godtar kun sikkerhet i Ho Chi Minh-byen og Binh Duong, ikke i andre provinser, noe som gjør det umulig for selskapet å få lån.

Herr Nguyen Tri Cong, styreleder i Dong Nai husdyrforening, uttalte åpent at antallet medlemmer som har mottatt nye lån siden begynnelsen av året har vært svært begrenset, selv om det også er en prioritert sektor innen landbruket .

«Ifølge bankens forklaring er ikke gårdbrukere som taper penger kvalifisert for nye lån. Det finnes imidlertid svineoppdrettssamvirker som, til tross for at de har sikkerhet, driver lønnsomt med fullstendige økonomiske rapporter og støttedokumenter, har sendt inn søknader for måneder siden og fortsatt ikke har blitt godkjent, og stadig blir bedt om å vente. Siden de mangler penger til å opprettholde driften og holde gårdene sine i gang, tyr de til lån fra eksterne kilder for å kjøpe fôr til griser og kyllinger, eller til og med for å betale tilbake banklån for å unngå å bli omklassifisert som misligholdte skyldnere og få gårdene sine beslaglagt ...», sa Cong sint.

Tidligere hadde denne foreningen sendt et ankebrev til State Bank of Vietnam (SBV) fordi «det er nesten umulig å få tilgang til banktjenester, og til tider, når de ser husdyrene sine sulte, må de låne penger til høye renter for å kjøpe fôr, noe som forverrer vanskelighetene deres.» I et nylig svar opplyste SBV at 60 kunder hadde mottatt rentestøttelån. Som svar på dette spørsmålet sa Cong: «Vår forening har over 1000 medlemmer, men ifølge SBVs svar hadde bare 60 medlemmer nytt godt av rentestøttepolitikken innen utgangen av februar 2022, noe som er altfor få – som en dråpe i havet.»

Enda viktigere er det at foreningen ifølge Cong også vurderer hvem disse 60 personene er og om de er kvalifisert for fortrinnsrenter som fastsatt ...

Tran Van Duc, styreleder i Ben Tre Business Association, rapporterte at noen bedrifter i foreningen må låne til renter på 11–13 % per år. Enda mer tragisk er det at noen selskaper ikke har tilgang til banklån og må låne fra eksterne kilder til renter så høye som 17–20 % per år.

På samme måte uttalte Lu Nguyen Xuan Vu, administrerende direktør i Xuan Nguyen Group Joint Stock Company, bittert at landbruk er en prioritert sektor, men at tilgangen til kreditt ikke er enkel. Banker i Ho Chi Minh-byen aksepterer ikke lenger jordbruksland utenfra provinsen som sikkerhet slik som før. Selskapet hans kunne bare låne rundt 10 milliarder VND til en rente på 10,5 % per år, mens kapitalbehovet er mye høyere. Derfor må enkeltpersoner i selskapet låne fra banker til renter på 13–14 % per år, noe som ytterligere øker de økonomiske kostnadene for virksomheten.

«Kontantstrøm er som blodårer; hvis blodet ikke flyter, dør kroppen.»

Bankene har forklart at vanskelighetene bedrifter har møtt med å låne i det siste skyldes ulike årsaker, alt fra at de ikke oppfyller regulatoriske krav til at bedrifter ikke trenger å låne store summer. I realiteten nærmer imidlertid mange banker seg kredittgrensene sine, i tillegg til innstrammingen av regelverket – tilsvarende situasjonen i andre halvdel av 2022. Mer spesifikt innrømmet kredittrådgivere i flere banker som forfatteren undersøkte forrige helg, at kredittgrensene strammes inn igjen og nesten er oppbrukt.

Ved en MSB-filial anbefalte en kredittansvarlig ved navn T., etter å ha gitt råd om lånesøknader, å behandle søknader tidlig for å unngå at situasjonen med uttømming av kredittgrensen i 2022 gjentar seg. På samme måte uttalte en kredittansvarlig i TPBank ved navn D. at banken begynner å kontrollere kredittveksten igjen, gitt den høye vekstraten i første kvartal 2023. Det vil avhenge av når søknaden blir godkjent, men hvis kredittgrensen er oppbrukt, vil utbetalingen bli vanskelig.

Da vi spurte hvorfor informasjonen antydet at bankene ikke kunne låne ut mens kredittgrensene deres nesten var oppbrukt, forklarte D.: «Foruten utlån brukes en del av den nåværende kredittgrensen til å håndtere obligasjoner i henhold til regelverket.»

De fleste virksomhetene som banker har forpliktet seg til å kjøpe tilbake obligasjonene sine eller gi store kredittlinjer, er i hovedsak datterselskaper av disse bankene, noe som forklarer den raske kredittveksten i årets første måneder. Videre forfalt et stort volum av selskapsobligasjoner i andre kvartal 2023, noe som betyr at bankene sannsynligvis måtte reservere kredittlinjer for å håndtere disse obligasjonene.

Dr. Nguyen Huu Huan

Sent i februar, etter å ha annonsert sitt kredittvekstmål for 2023 på 14–15 %, tildelte State Bank of Vietnam offisielt kredittgrenser til hver bank. På den tiden listet en rapport fra bankbransjen fra VNDirect Securities Company opp en rekke forretningsbanker som fikk spesifikke kredittgrenser, som HDBank på 11 %,ACB på 9,8 %, Vietcombank på 9,6 %, TPBank på 9,1 %, VPBank og MBBank begge på 9 %, BIDV på 8,3 %, og MSB som fikk den høyeste kredittgrensen i denne innledende gjennomgangen, på 13,5 %... I realiteten har kredittvekstraten for noen banker økt raskt i løpet av bare årets tre første måneder, som MSB på 13 %, Techcombank på nesten 10,7 %, HDBank på 9 %, og TPBank, Nam A Bank og VietABank på 7 %... Dermed har noen banker nesten nådd kredittgrensetaket som ble tildelt i første runde i år.

Hvorvidt denne kapitalen vil bli sprøytet inn i økonomien er imidlertid fortsatt et spørsmålstegn, ettersom bedrifter finner det svært vanskelig å få tilgang til midler. Nguyen Huu Huan, leder for finansavdelingen ved University of Economics Ho Chi Minh City, forklarte at noen banker nylig har handlet ganske mye med selskapsobligasjoner, inkludert de med tilbakekjøpsforpliktelser, slik at de nå må reservere kredittgrenser for å oppfylle disse forpliktelsene. Med den nåværende høye kredittveksten til noen banker, kombinert med problemet med å håndtere selskapsobligasjoner, er det mulig at noen banker vil gå tom for kredittgrenser, i likhet med det som skjedde i 2022.

På møtet i Nasjonalforsamlingens stående komité morgenen 9. mai uttalte planleggings- og investeringsminister Nguyen Chi Dung at bedrifter står overfor betydelige vanskeligheter. I tillegg til markedssentiment, sosial tillit og ansvarsunndragelse fra tjenestemenn på alle nivåer, har den altfor stramme pengepolitikken gjort det vanskelig for mange bedrifter å få tilgang til kapital. Kredittveksten i den senere tid har vært betydelig lavere enn vanlig. Ministeren argumenterte for at kredittgrensene for økonomien må løsnes fordi «pengestrømmen er som blod; hvis blodet slutter å flyte, dør økonomien».

[annonse_2]

Kildekobling

![[Bilde] Nesten 125 000 elever i Hanoi fullførte litteratureksamenen til opptaksprøven for 10. trinn.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Foto] Beundre korall-"mesterverket" midt i den million år gamle arven i Dak Lak-provinsen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Kommentar (0)