Aksjemarkedsutsikter for uken 25.–30. mars: Kortsiktige investorer kan vurdere å ta gevinst.

Når det gjelder momentum, kan pengestrømmen fortsette å presse markedet forbi den kortsiktige toppen på 1 280 poeng. Dette er også punktet hvor FOMO-pengestrømmene (fear of missing out) forventes å nå et høyt nivå.

Aksjemarkedet beveget seg innenfor et bredt intervall forrige uke, ledsaget av en kraftig økning i likviditeten, med VN-indeksen som nærmet seg det sterke motstandsnivået rundt 1 280 poeng.

Til tross for en volatil start på uken, med et fall på nesten 50 poeng fra 1 270 til 1 220, hentet VN-indeksen seg deretter inn igjen til 1 240 med et rekordhøyt handelsvolum på nesten 48 000 milliarder VND. I de resterende handelssesjonene hentet VN-indeksen seg kraftig inn igjen, og overgikk toppene fra 2023 på 1 245 og 1 255 poeng, og den høyeste prisen to uker tidligere på rundt 1 275 poeng.

Ved slutten av uken steg VN-indeksen med 1,43 % til 1 281,80 poeng og begynte å nærme seg prisnivået rundt 1 295 poeng, tilsvarende den høyeste prisen i august 2022.

I løpet av uken nådde likviditeten på HoSE 151 877,51 milliarder VND, en kraftig økning på 20,4 % sammenlignet med uken før. Dette var en rekordstor handelsuke når det gjelder likviditet, med et gjennomsnitt på over 30 000 milliarder VND per økt, med et handelsvolum på over 1,1 milliarder aksjer per økt, bare litt lavere enn den høyeste handelsuken i historien 19. november 2021.

Utenlandske investorer økte nettosalget sitt betydelig på HoSE, med en verdi på 3 177,47 milliarder VND, mens de foretok nettokjøp på HNX, med en verdi på 90,65 milliarder VND.

Positiv stemning spredte seg over de fleste sektorer. Spesielt bank, eiendom og stål/galvanisert metall viste gode gevinster. Mer spesifikt var bankene drivkraften bak markedets gjenoppretting etter en kraftig nedgang, og overgikk toppene fra 2023, med sterk likviditet, særlig TCB (+8,45 %),VIB (+7,56 %), MBB (+5,25 %), BID (+3,83 %)..., mens NAB (-2,13 %), ABB (-1,22 %), SSB (-1,11 %)...

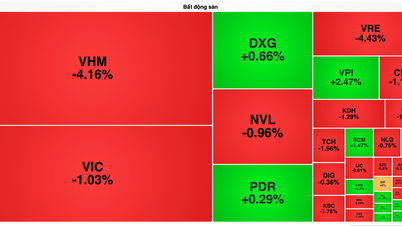

Eiendomsaksjer var også en viktig drivkraft forrige uke, med mange aksjer som opplevde sterke prisøkninger som overgikk de siste toppene, og en kraftig økning i handelsvolumet. Viktige eksempler inkluderer HPX (+37,18 %), DIG (+12,11 %), PDR (+12,10 %), TCH (+12,03 %), DXG (+8,47 %)..., mens noen aksjer møtte nedadgående press, som VRC (-12,33 %), IJC (-3,98 %), KOS (-3,78 %), HD6 (-3,17 %)... Industriell eiendom og gummi viste mer divergens; foruten D2D (+17,50 %), KBC (+6,25 %), PHR (+4,40 %)... som så positive prisøkninger, opplevde de fleste betydelig nedadgående press etter en periode med sterke gevinster som overgikk det totale markedet, som DTD (-5,48 %), TIP (-4,63 %), GVR (-3,90 %), SZC (-3,78 %)...

Markedet mottok flere viktige nyheter denne uken, inkludert at den amerikanske sentralbanken (Fed) holdt renten uendret på 5,25–5,5 %, med tre planlagte kutt på 0,25 % i år; Bank of England bestemte seg for å holde renten på 5,25 %; Bank of Japan hevet renten for første gang siden 2007, og dermed avsluttet verdens eneste negative rentepolitikk; og den sveitsiske sentralbanken bestemte seg for å kutte renten. Dette er den første store sentralbanken i verden som kutter renten på ni år.

Innenlandske nyheter, (1) State Bank of Vietnam fortsetter å ta ut netto 15 000 milliarder VND gjennom statsobligasjoner i sesjonen 21. mars, noe som øker den totale størrelsen til 145 000 milliarder VND, (2) BIDV og Vietcombank tilbyr privat plassering av aksjer til utenlandske investorer.

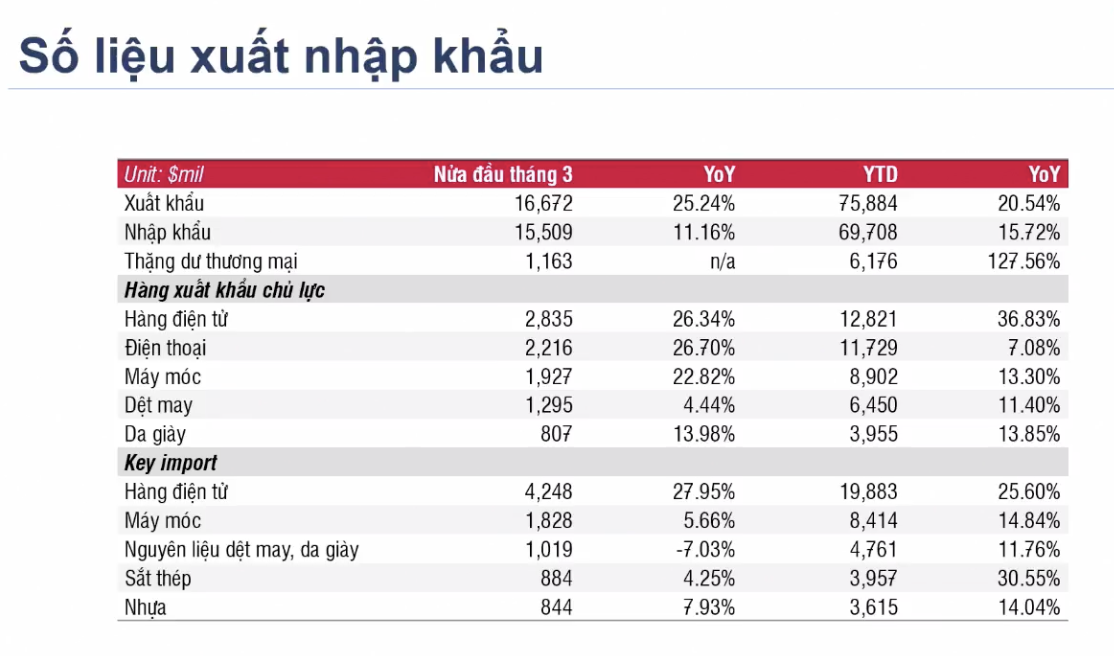

Blant de viktigste tallene fra den siste uken er en oppgang i import- og eksportaktivitetene i første halvdel av mars 2024 på tvers av mange sektorer, og de kumulative tallene for første halvdel av året viste også tosifret vekst.

|

Statens verdipapirkommisjon ber om meninger fra enheter, organisasjoner og enkeltpersoner om utkast til endringer og tillegg til flere artikler i rundskriv nr. 120/2020/TT-BTC datert 31. desember 2020. Statens verdipapirkommisjon har også konsultert sine medlemmer om forskriften som tillater utenlandske institusjonelle investorer å handle uten å sette inn 100 % av midlene. Hvis den godkjennes og implementeres i nær fremtid, vil denne forskriften fjerne en av de to flaskehalsene i markedsoppgraderingsprosessen i henhold til FTSE-forskriftene: kravet før handel og grensen for utenlandsk eierskap (rom). Sammen med den nylige prøvekjøringen av KRX-systemet av HoSE, kan det sees at reguleringsorganer er svært aktive i å håndtere problemstillinger som tar sikte på å oppgradere markedet innen 2025, slik regjeringen har satt som mål.

Når vi ser tilbake på markedsutviklingen neste uke, er det svært sannsynlig at markedet vil oppleve noe volatilitet før det fortsetter den oppadgående trenden.

Fra et teknisk analyseperspektiv mener DSC Securities Company at den generelle indeksen på kort sikt har brutt ut av konsolideringsboksen med et ubesluttsomt stearinlysmønster. Ser man imidlertid på markedets bredde, kan man se at markedet fortsatt har rom for kortsiktige gevinster ettersom mange aksjegrupper konvergerer for å bryte kortsiktige høyder. Etter å ha overvunnet motstandsnivået på 1280 poeng, forventes markedslikviditeten å fortsette å øke kraftig . Grupper med høy beta i forhold til markedet og gode likviditetsbuffere i de siste øktene foretrekkes for kortsiktig handel (eiendomsgruppe).

På slutten av uken indikerer et mønster med stor tilbaketrekning i lysestakene et proaktivt trekk for å riste ut kortsiktige posisjoner, med kortsiktig pengestrøm som viser en klar fordel, og markedet forventes å fortsette sin kortsiktige oppadgående trend.

Den nylige oppadgående bevegelsen er relativt overraskende, gitt at handelssesjonen to uker tidligere hadde seks store utdelingsøkter. Når det gjelder momentum, kan pengestrømmen fortsette å presse indeksen forbi den kortsiktige toppen på 1280 poeng. Dette er også punktet der FOMO (frykten for å gå glipp av noe) forventes å nå et høyt nivå. Og med en handelsbase som tidligere ble vurdert å ha dannet en utdelingsfase, er et bull-trap-scenario fullt mulig. DSC hevder at den nåværende oppadgående trenden er noe ubalansert; indeksen kan stige raskt, men kan også falle like raskt.

Avslutningsvis tillater den vedvarende kortsiktige kontantstrømmen investorer å gjenoppta kortsiktig handel (10–15 økter). Det er imidlertid ikke tilstrekkelig grunnlag for å vurdere om indeksen har overvunnet distribusjonspresset, og det er heller ikke tilstrekkelig grunnlag for å vurdere de tidligere tekniske divergenssignalene. Investorer bør prioritere å opprettholde en gjennomsnittlig porteføljevekting eller aktivt delta i kortsiktig handel som anbefalt.

Eksperter foreslår at kortsiktige investorer kan vurdere å ta delvis gevinst på aksjer som har gitt god avkastning, samtidig som de omstrukturerer porteføljene sine for å fokusere på aksjer i positive oppadgående trender (for eksempel verdipapirsektoren, med fokus på store, ledende aksjer).

Investorer med høy kontantstrøm kan vurdere utforskende investeringer i stål- og eiendomsaksjer, og prioritere de som ikke har steget mye og har gode kjøpssoner som HDG (29-29,4), HPG (29-30)...

[annonse_2]

Kilde

![[Foto] Ba Lang An fyr – «havets øye» midt i «steinmuseet» i Quang Ngai-provinsen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Bilde] Behagelig vær hjelper elevene med å gå opp til opptaksprøven i 10. klasse med selvtillit.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Kommentar (0)