VN-Index fortsetter å teste 1700-poengsmerket, midt i synkende likviditet, noe som viser at markedet sannsynligvis vil fortsette å bevege seg sidelengs på kort sikt.

VN-Index klarte ikke igjen å nå 1700-poengmerket

De globale aksjemarkedene fortsatte sin oppadgående trend for uken, noe som viser at klatringen mot nye høyder ikke er over ennå. MSCI All Country World Index (ACWI), som sporer utviklingen til mer enn 2500 aksjer fra både utviklede og fremvoksende markeder, fortsatte å nå nye høyder, drevet av asiatiske og amerikanske aksjer.

Statistikk viser at Nikkei 225 (Japan) og Kospi (Sør-Korea)-indeksene forrige uke passerte henholdsvis 45 000 og 3 400 poeng og satte dermed rekordhøye nivåer. I det amerikanske aksjemarkedet satte alle de tre hovedindeksene også nye rekorder forrige uke etter at den amerikanske sentralbanken (Federal Reserve) bestemte seg for å kutte renten: S&P 500 og Dow Jones oppnådde økninger på henholdsvis 1,2 % og 1 %, mens Nasdaq økte med 2,2 %...

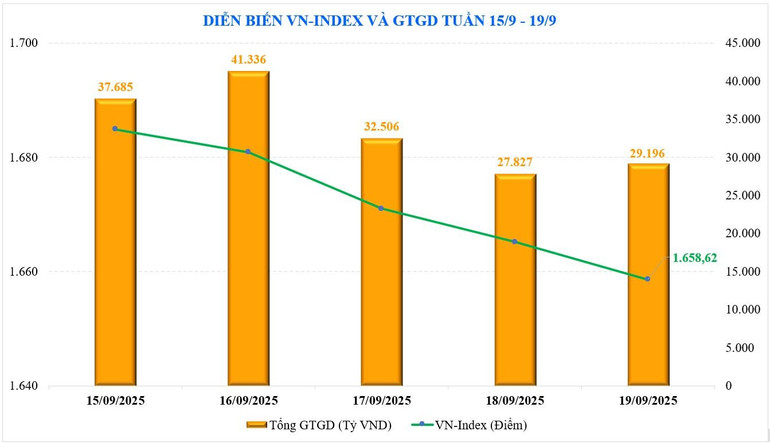

Når det gjelder det vietnamesiske aksjemarkedet, har VN-indeksen testet terskelen på 1700 poeng tre ganger denne måneden, men mislyktes. VN-indeksen avsluttet uken på 1658,62 poeng, tilsvarende en nedgang på -8,64 poeng (eller -0,52 %) sammenlignet med uken før.

VN30- og Midcap-aksjer falt også med henholdsvis -0,32 % og -1,56 %, mens Smallcap-aksjer gikk mot markedstrenden med en liten økning på +0,13 %. VN30-indeksen falt -0,32 % til 1 858,53 poeng.

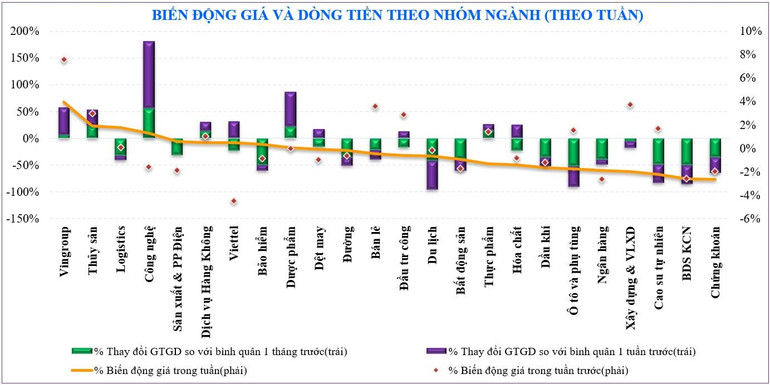

Noen aksjegrupper som økte kraftig i markedet forrige uke var: Vingroup (+3,9 %), sjømat (+1,9 %), logistikk (+1,8 %)... Tvert imot var aksjegruppene som la press på markedet: verdipapirer (-2,7 %), eiendom i industriparker (-2,6 %).

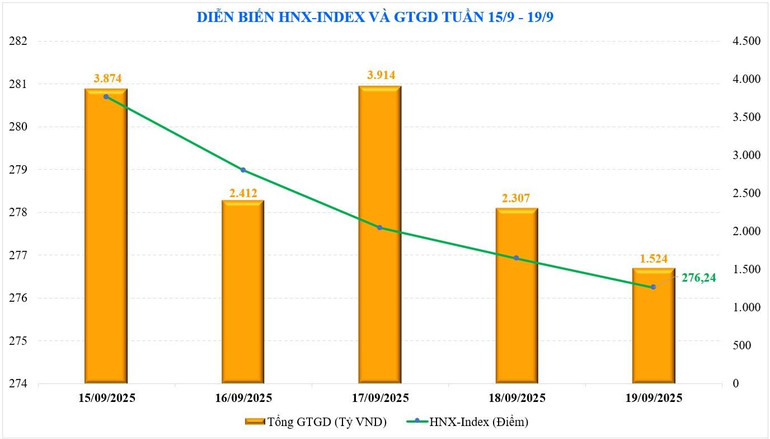

På Hanoi -børsen beveget de to hovedindeksene seg i motsatte retninger. HNX-indeksen stengte på 276,24 poeng, ned -0,27 poeng, eller -0,1 % sammenlignet med uken før. I mellomtiden økte UPCoM-indeksen med +0,48 % sammenlignet med uken før, og nådde 111,01 poeng ved slutten av uken.

Markedslikviditeten fortsetter å synke. Gjennomsnittlig total handelsverdi forrige uke var 37 264 milliarder VND, ned -9,3 % sammenlignet med uken før. Spesielt likviditeten for ordrematching falt også med -9,4 % til 33 391 milliarder VND.

Ifølge statistikk fra MBS har likviditeten økt med +130 % siden begynnelsen av september i samme periode, men sunket med -26 % sammenlignet med august, til 40 908 milliarder VND. Akkumulert fra begynnelsen av året nådde den totale markedslikviditeten 29 116 milliarder VND, en økning på +38 % sammenlignet med gjennomsnittsnivået i 2024, og en økning på +29 % i samme periode.

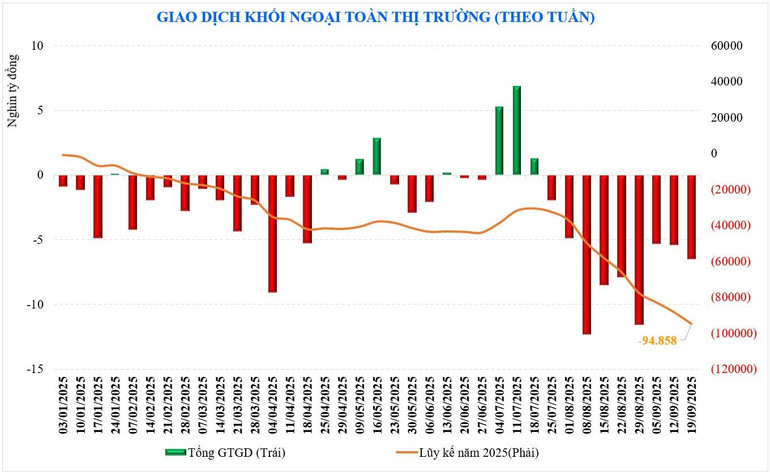

Utenlandske investorer er fortsatt de samme. Denne gruppen nettosolgte -6 495 milliarder VND, som markerer den niende uken på rad med nettosalg, med et samlet nettosalg på -94 858 milliarder VND siden begynnelsen av året. Forrige uke nettokjøpte utenlandske investorer HVN (+337 milliarder VND), VNM (+322 milliarder VND), MSB (+283 milliarder VND), mens de nettosolgte VHM (-838 milliarder VND), SSI (-803 milliarder VND), STB (-523 milliarder VND) ...

Forrige uke nettokjøpte selvhandelssektoren av verdipapirselskaper aksjer som: GEE (+ 332 milliarder VND), VIB (+ 178 milliarder VND), HPG (+ 100 milliarder VND)... mens de nettosolgte andre aksjer som: VNM (- 133 milliarder VND), MSN (- 119 milliarder VND), MBB (- 94 milliarder VND).

Kan fortsatt gå sidelengs

Det innenlandske aksjemarkedet beveger seg i motsatt retning av mange internasjonale markeder. Markedet er fortsatt under press for å justere seg, til tross for informasjonen om at Fed har varslet senking av renten. Det ser ut til at Feds rentenyheter har blitt reflektert i prisen tidligere. For tiden satser markedet for rentefutures på muligheten for at Fed fortsetter å senke renten med 0,25 % på møtene i oktober og desember, med en sannsynlighet på over 80 %.

Som spådd er 1700-poengsgrensen en vanskelig terskel å overvinne. Hvis likviditeten har en tendens til å synke slik den gjør nå, vil det bli vanskeligere å overvinne en ny topp. Prognoser viser at trenden med å akkumulere etter en serie på fire måneder med økning på rad har tatt form.

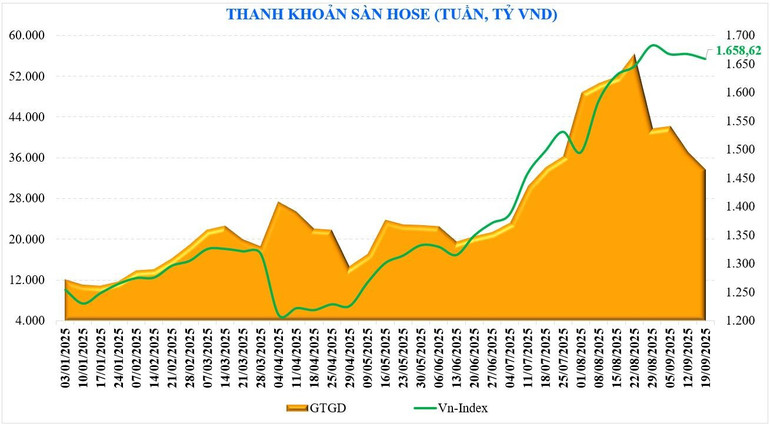

Ser man nærmere på likviditeten, var den gjennomsnittlige handelsverdien per økt bare 37 264 milliarder VND. Dette er likviditetsnivået da markedet begynte å øke fra intervallet 1 400–1 450 poeng. Samtidig er det også det laveste ukentlige likviditetsnivået de siste ni ukene – sammenlignet med toppen i midten av august, falt likviditeten med -40 % forrige uke. Dette viser at investorene er forsiktige til tross for at verdens aksjemarked reagerte positivt på Feds rentekutt forrige uke, og tiden for å kunngjøre oppgraderingen er nær.

Teknisk sett, ifølge MBS-eksperter, har markedet i september ofte lav ytelse basert på sesongmessige faktorer, og for tiden påvirkes også VN-indeksen av denne faktoren. Selv om VN-indeksen fortsatt er nesten 60 poeng høyere enn terskelen på 1600 poeng, har noen ledende aksjegrupper som verdipapirer, banker ... brutt gjennom denne støtteterskelen. I basisscenarioet fortsetter markedet å opprettholde en "sideveis"-tilstand, støttesonen for markedet er i området 1600–1615 poeng, mens motstandssonen er i området 1694–1700 poeng.

Samtidig mener SHS Research også at VN-indeksen på kort sikt går tilbake til en akkumuleringstrend etter en lengre periode med prisøkning. Dette er en uunngåelig korreksjons- og akkumuleringsfase etter at indeksen hadde en periode med sterk prisøkning, og overgikk den historiske toppen i 2022.

For tiden handles markedet med lav likviditet, med en akkumulerende natur for å skape en ny prisbase, og man venter på ytterligere evaluering av fundamentale faktorer etter utgangen av tredje kvartal 2025. For at den generelle markedstrenden og VN-indeksen skal forbedres, må det være et nytt vekstmomentum, og deretter kan det være forventninger. Dette må være basert på fundamentale verdsettelsesfaktorer og vekstutsikter i den siste perioden av året, og må nøye evalueres basert på forventede forretningsresultater for tredje kvartal 2025.

Kilde: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[Foto] Statsminister Pham Minh Chinh leder det første møtet i den sentrale styringskomiteen for boligpolitikk og eiendomsmarkedet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Video] Forslag til forskrift om oppsigelse og avskjed dersom alvorlig svinn oppstår](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/c411c23656574345a1eb305a7852400a)

![[Video] Kunnskapsdepartementet ber om å utarbeide en nettbasert læringsplan på grunn av virkningene av stormen Ragasa](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/784872977f6e49bab6114d810af256c8)

![[Foto] Generalsekretær To Lam overrekker førsteklasses arbeidsmedalje til Vietnams nasjonale energi- og industrigruppe](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Kommentar (0)