Etter hvert som land akselererer fremgangen mot «netto null», er kinesiske bedrifter de største vinnerne ettersom de tar kontroll over den grønne energiforsyningskjeden.

Å gripe muligheten til å gå over til grønn energi betyr også at bedrifter må kjøpe mer fra Kina. For eksempel dominerer selskaper som Huawei forsyningssegmentet for invertere – som brukes i solenergisystemer.

«Kontrollpunktet» i den grønne veikartet

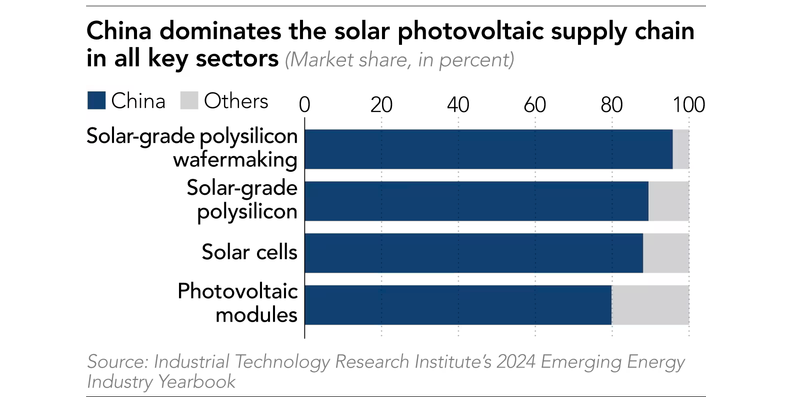

Ifølge Taiwan Industrial Technology Research Institute (Kina) har Fastlands-Kina for tiden mer enn 90 % av markedsandelen i viktige segmenter av forsyningskjeden, fra polysilisium ved innsatsen til solcellemoduler på slutten.

En direktør i Solarest, Malaysias største leverandør av fornybar energi, sa: «Kina har mestret forsyningskjeden og teknologien for solenergi. De tilbyr den beste muligheten til å generere grønn energi til en kostnad som er lav nok til å konkurrere med fossilt brensel.»

Denne kostnadskonkurransen har gjort Kina til en nøkkelaktør i den grønne energistrategien i mange land, både i Sørøst-Asia og andre steder.

Beijing har til og med utnyttet sin teknologiske ekspertise innen solenergiinfrastruktur som en del av Belt and Road-initiativet, og dermed utvidet sin innflytelse over kritisk energiinfrastruktur i land som Malaysia, Laos, Thailand, Pakistan og Saudi-Arabia.

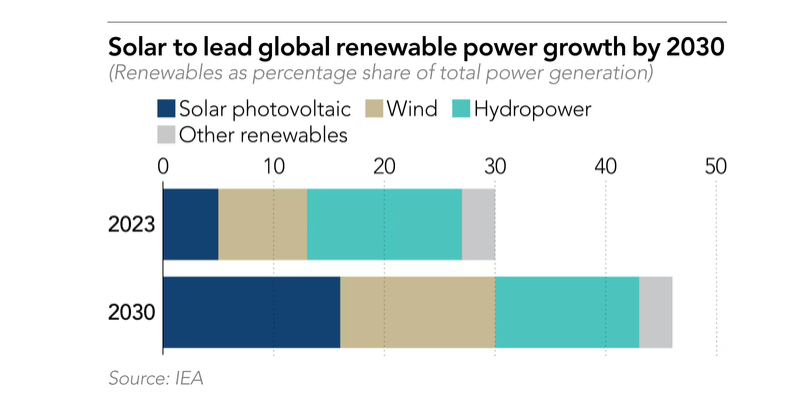

Ifølge Det internasjonale energibyrået regnes solenergi som en tilgjengelig og lett utplasserbar fornybar energikilde. Bare i 2024 ble det investert totalt 500 milliarder dollar i denne energikilden, noe som overgår andre alternative energikilder.

Nikkei Asia, som siterer kilder, rapporterte at havvindprosjekter kan ta åtte år eller mer å planlegge og bygge, mens solkraftverk kan distribueres på under to år.

Presset for å ta i bruk fornybar energi øker, spesielt for fremvoksende økonomier i Asia som håper å tiltrekke seg investeringer fra utenlandske teknologigiganter.

Selskaper som Apple, Google og Microsoft har alle sluttet seg til RE100-initiativet og forpliktet seg til å bruke 100 % fornybar energi.

Produksjonen doblet seg globalt.

På 2000-tallet ledet japanske og taiwanske (kinesiske) selskaper som Sharp, Motech og New Solar Power den solcelledrevne sektoren, men de mistet gradvis sitt konkurransefortrinn på grunn av den raske utviklingen av den kinesiske økonomien, kombinert med Beijings subsidier til produsenter av solcellepaneler.

For tiden er dette landet hjemsted for de fleste av verdens ledende solenergiselskaper, som Longi Green Energy Technology, Tongwei, GCL, Jinko Solar og TCL Zhonghuan Renewable Energy Technology.

Videre er alle tre av verdens største inverterprodusenter også fra Kina, inkludert: Huawei, Sungrow Power og Ginlong Technologies.

«Kinas totale produksjonskapasitet på ett år kan forsyne hele verden i to år», sa Doris Hsu, president i Sino-American Silicon Products, en produsent av solenergiutstyr.

«Kinas enorme økonomiske og teknologiske skala gir dem et konkurransefortrinn når det gjelder kostnader. Hvis man ser bort fra handelsbarrierer, er løsningene som tilbys av leverandører på fastlandet klart mer fornuftige», la Doris Hsu til.

Ifølge IEA forventes det fortsatt at Kina vil opprettholde mer enn 80 % av den globale produksjonskapasiteten for alle segmenter av solcelleproduksjon innen 2030, til tross for USAs og Indias forsøk på å endre forsyningskjedene lokalt.

Byrået anslår at kostnadene ved å produsere modulene i USA og India er to til tre ganger høyere enn i Kina. «Dette gapet vil vedvare i overskuelig fremtid.»

[annonse_2]

Kilde: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

![[Bilde] Nesten 125 000 elever i Hanoi fullførte litteratureksamenen til opptaksprøven for 10. trinn.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Kommentar (0)