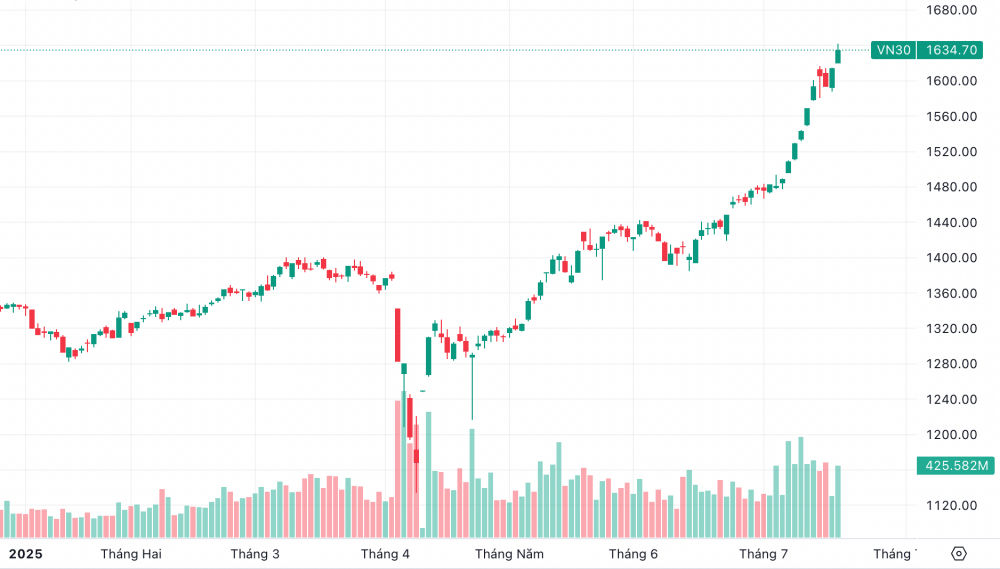

17 lipca indeks VN30 zamknął się na poziomie 1634,7 punktów, co oznacza wzrost o ponad 20 punktów, czyli 1,26%. Natomiast indeks VN osiągnął 1490 punktów, co oznacza wzrost o 0,99%. Jest to najwyższy poziom w historii indeksu VN30.

30 największych akcji na tym rynku niezmiennie cieszy się zainteresowaniem inwestorów krajowych i zagranicznych.

|

| Indeks VN30 osiągnął nowy szczyt podczas sesji handlowej 17 lipca. |

Wcześniej, w pierwszym półroczu 2025 roku, wzrost indeksu VN-Index wspierany był również przez szereg akcji spółek o dużej kapitalizacji.

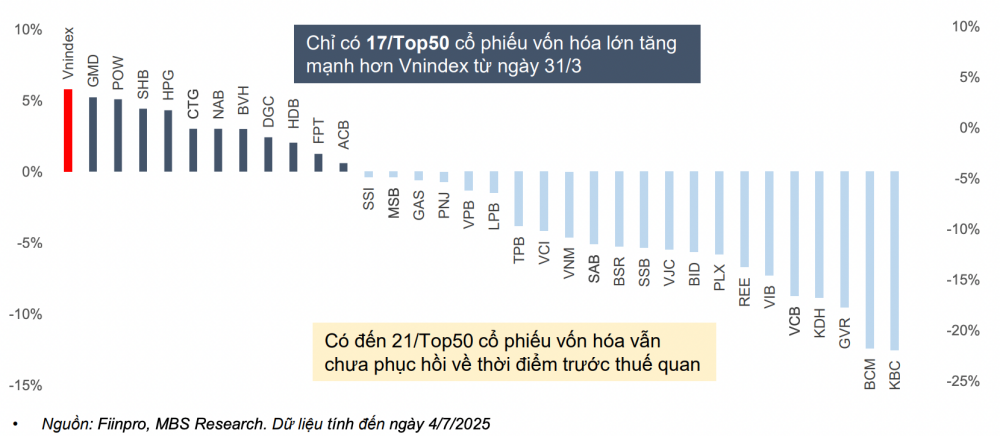

Spółka Akcyjna MB Securities (MBS) poinformowała, że na dzień 4 lipca 2025 r., mimo silnego wzrostu indeksu VN o ponad 300 punktów od czasu wydarzenia z 2 kwietnia, dynamika wzrostowa nie objęła wszystkich klas akcji. Akcje spółek o średniej i małej kapitalizacji nadal rosną powoli, a nawet spadają w porównaniu ze wzrostem indeksu głównego.

W grupie akcji o dużej kapitalizacji największy udział mają akcje grupy Vingroup . Tylko 12 z 50 spółek o największej kapitalizacji rynkowej odnotowało wzrost silniejszy niż indeks VN-Index od 31 marca 2025 r., podczas gdy około 9 spółek odnotowało wzrost niższy niż indeks VN-Index. Nawet prawie połowa spółek z listy 50 największych spółek nie powróciła jeszcze do poziomów sprzed wprowadzenia taryf.

|

| Wahania cen akcji 50 największych spółek w okresie od 31 marca (przed szokiem celnym) do 4 lipca 2025 r. |

Według oceny MBS, biorąc pod uwagę ogłoszoną politykę taryfową USA wobec Wietnamu, która jest korzystniejsza niż w przypadku krajów konkurencyjnych, a także biorąc pod uwagę coraz wyraźniejszą perspektywę poprawy sytuacji na wietnamskim rynku akcji, można się spodziewać, że w drugiej połowie 2025 r. nastąpi zdecydowane odwrócenie trendu sprzedaży netto przez zagranicznych inwestorów. Głównym celem kapitału zagranicznego będą akcje spółek o dużej kapitalizacji z wystarczającymi limitami własności zagranicznej.

Na dzień 4 lipca 2025 r. indeks VN-Index notowany był przy wskaźniku P/E wynoszącym 14, co jest wynikiem wyższym od średniej z ostatnich 3 lat (13,5x), ale wciąż niższym o 17% od 3-letniego szczytu (16,9x w IV kw. 2021 r.).

Wycena grupy VN30 (której większość kapitalizacji rynkowej przypada na sektor bankowy) wynosi 12,7-krotność wskaźnika P/E, czyli jest o około 3% wyższa od 3-letniej średniej na poziomie 12,3-krotności, ale wciąż niższa od szczytu z IV kw. 2021 r., który wyniósł 15-krotność. Wskazuje to, że wycena rynku w ogóle, a w szczególności akcji spółek o dużej kapitalizacji, pozostaje atrakcyjna w porównaniu ze wzrostem zysków i oczekiwaniami poprawy sytuacji na rynku.

MBS uważa, że w drugiej połowie 2025 r. kapitał będzie napływał do akcji spółek o dużej kapitalizacji, których ceny nie wzrosły ostatnio znacząco, dzięki atrakcyjnym wycenom i potencjałowi wzrostu zysków.

W scenariuszu bazowym, przy 17% wzroście zysków spółek giełdowych i wskaźniku P/E na poziomie 13,5-13,8, firma maklerska przewiduje, że indeks VN-Index osiągnie poziom 1500-1540 punktów w ostatnich miesiącach roku.

W bardziej optymistycznym scenariuszu wpływ polityki taryfowej USA będzie mniejszy niż oczekiwano, kapitał zagraniczny napłynie mocno na rynek wietnamski dzięki perspektywie podniesienia ratingu, spodziewany wzrost zysku rynkowego wyniesie 19%, oczekiwany wskaźnik P/E wyniesie 13,5-14, a indeks VN może wzrosnąć do poziomu 1580 punktów do końca roku.

Source: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

Komentarz (0)