Akcje których banków odnotowały największe zyski w pierwszej połowie roku?

Według statystyk Investment Online Newspaper, spośród 27 akcji banków obecnie notowanych na giełdzie, 13 odnotowało wzrosty, przewyższając tym samym rynek w pierwszej połowie 2025 r.

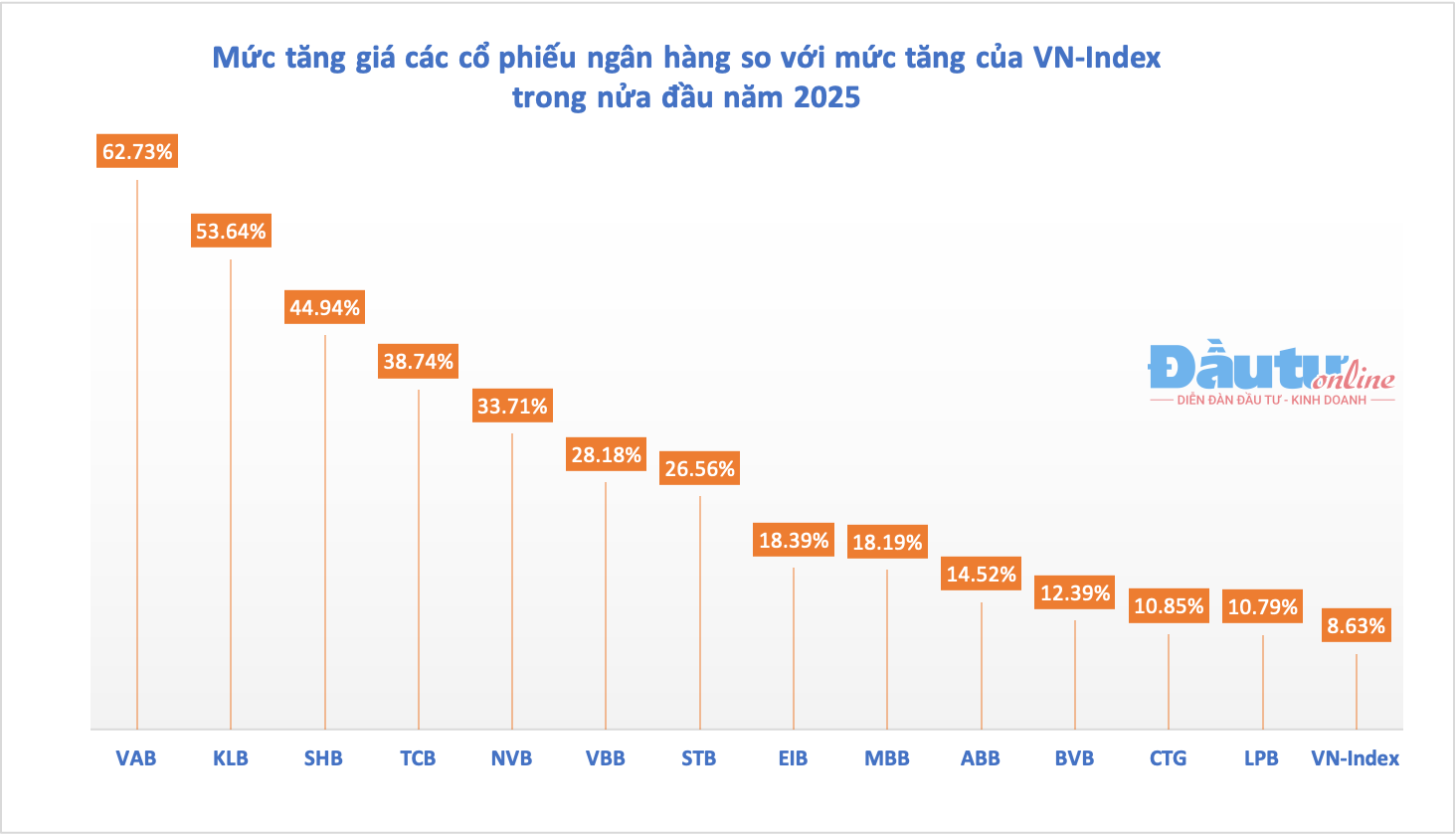

Wietnamski rynek akcji zamknął pierwsze sześć miesięcy 2025 roku na dość dobrych wynikach, a indeks VN-Index zakończył miesiąc na poziomie 1376,07 punktów, co oznacza wzrost o 8,63% w porównaniu z końcem 2024 roku. Tymczasem akcje 13 banków osiągnęły lepsze wyniki niż indeks VN-Index, a wszystkie odnotowały wzrost o ponad 10%.

Największy wzrost odnotowały akcje VAB VietABank, które w pierwszej połowie roku wzrosły o 62%. Na początku 2024 roku akcje banku były notowane poniżej wartości nominalnej, ale w połowie lutego 2025 roku przyciągnęły uwagę nieoczekiwanymi wzrostami wolumenu obrotu. Wcześniej na sesję handlowano zaledwie kilkoma setkami tysięcy akcji VAB, ale od połowy lutego każda sesja przyciągała inwestorów, a płynność wzrosła dziesięciokrotnie.

Do tej pory akcje VAB były notowane po około 15 000 VND za akcję. Ten silny wzrost cen jest wspierany przez doniesienia o przeniesieniu akcji z obecnej giełdy UPCoM na HoSE (Giełdę Papierów Wartościowych w Ho Chi Minh). Najnowsze informacje od VietABank wskazują, że bank w lipcu wprowadzi na giełdę HoSE blisko 540 akcji VAB.

Oprócz VAB, akcje KLB należące do KienlongBank również odnotowały wzrost o 53,64% od początku roku. KLB i VAB to dwie spółki w branży, których wartość rynkowa wzrosła o ponad 50% w ciągu ostatnich sześciu miesięcy. Podczas gdy wzrost VAB został wzmocniony przez wiadomość o notowaniu na nowej giełdzie, wzrost KLB nastąpił nagle po dwóch kolejnych dniach osiągania górnego limitu w dniach 26-27 maja. Każda sesja KLB generowała ponad 14% wzrost, co powodowało gwałtowny wzrost wartości akcji.

Nagły wzrost cen akcji nastąpił w momencie, gdy KienlongBank planuje zwołać nadzwyczajne walne zgromadzenie akcjonariuszy, na którym zaproponuje wypłatę dywidendy w akcjach dla obecnych akcjonariuszy w wysokości do 60% oraz podwyższenie kapitału zakładowego z 3652 mld VND do 5822 mld VND. Bank planuje również wprowadzenie swoich akcji na giełdę do końca tego roku.

|

13 akcji banków, które w pierwszej połowie 2025 r. osiągnęły lepsze wyniki niż rynek. |

Wśród 5 najszybciej rozwijających się akcji banków w pierwszej połowie roku znalazły sięSHB (44,94%), TCB (38%) i NVB (33,7%).

Większość akcji banków, które dobrze radziły sobie w pierwszej połowie roku, wspierała się własnymi, unikalnymi historiami. Dla TCB (Techcombank) był to plan IPO TCBS, wiodącej firmy papierów wartościowych pod względem zysków w branży; dla STB ( Sacombank ) – zbliżający się do końca proces restrukturyzacji; a dla SHB – historia aspiracji do stania się „narodowym przedsiębiorstwem” w obliczu rosnącego zaufania do rozwoju sektora prywatnego przez jego wiodącą firmę…

Z kolei 6 akcji odnotowało mniejszy wzrost niż indeks VN, a 8 spadło. Najgłębsze spadki, z dwucyfrowymi spadkami, odnotowały akcje dwóch banków: HDB (-14,5%) i TPB (-13,3%).

Akcje banków kontynuowały trend wzrostowy. Sektor bankowy zanotował silny wzrost 7 lipca, a kilka akcji osiągnęło górny limit, windując ceny do nowych maksimów, takich jak SHB (wzrost o 6,92% na HoSE) i NVB (wzrost o 10% na HNX). Szereg innych akcji o dużej kapitalizacji również radziło sobie dobrze, stając się głównym wsparciem, które wywindowało indeks VN-Index powyżej 1400 punktów 7 lipca.

Oprócz dwóch spółek Vingroup , VIC i VHM, pozostałe 8 spółek w pierwszej dziesiątce, które miały największy wpływ na indeks VN podczas sesji giełdowej, to akcje banków. Należą do nich: CTG (+3,98%), BID (+1,78%), VPB (+2,93%), SHB (+6,92%), HDB (+3,33%), TCB (+1%), MBB (+1,54%) i LPB (+2,29%).

Akcje banków pozostają atrakcyjne.

Mimo że w pierwszej połowie roku tylko połowa akcji sektora bankowego osiągnęła lepsze wyniki niż rynek, sektor ten od samego początku cieszył się dużym zainteresowaniem inwestorów.

Stałe inwestowanie w akcje bankowe pomogło zagranicznemu funduszowi PYN Elite Fund zebrać sowite zyski. W czerwcu 2025 roku ten fiński fundusz inwestycyjny odnotował wzrost o 5,24%, podczas gdy indeks VN wzrósł w tym samym miesiącu jedynie o 3,3%. Wyniki te były tylko nieznacznie niższe niż w maju 2025 roku w ciągu ostatnich 12 miesięcy.

Do tego pozytywnego wyniku w dużej mierze przyczynił się wzrost akcji banków, a w szczególności STB (+14,7%) i OCB (+10,4%). Akcje banków nadal stanowią główny ciężar w portfelu inwestycyjnym PYN Elite, w tym STB, MBB, CTG, VIB i OCB.

Prezes PYN Elite Fund podtrzymuje pogląd, że po kilku trudnych latach w sektorze bankowym, zapotrzebowanie na rezerwy na straty kredytowe znacznie się zmniejszy w tym roku, co przełoży się na wzrost zysków. Jednocześnie, oficjalne zatwierdzenie przez Zgromadzenie Narodowe ustawy o zmianie i uzupełnieniu kilku artykułów ustawy o instytucjach kredytowych znacząco poprawi zdolność banków do obsługi złych długów, zwiększy płynność finansową i przyspieszy odzyskiwanie aktywów zabezpieczonych w przyszłości.

Bankowość to również sektor, który wielu analityków wskazało jako mający duży potencjał wzrostu w 2025 roku. W szczególności po tym, jak Zgromadzenie Narodowe zatwierdziło w 2024 roku nowelizację ustawy o instytucjach kredytowych, przywracającą instytucjom kredytowym prawo do zajmowania zabezpieczeń w celu spłaty złych długów, co zostało już wcześniej uwzględnione w Rezolucji 42, można się spodziewać dalszego wzrostu oczekiwań wobec tego sektora.

Oczekuje się, że Uchwała nr 42, która weszła w życie, będzie rozwiązaniem, które pomoże systemowi bankowemu przyspieszyć proces obsługi złych długów, zwiększyć dochody operacyjne i odblokować przepływy kapitału przedsiębiorstw, zwiększając tym samym efektywność wykorzystania kapitału. Firma SHS Securities Company ocenia, że największe korzyści odniosą banki z wysokim poziomem złych długów (BID, VPB, CTG, VCB, MBB) oraz te z dużym segmentem bankowości detalicznej (VIB, ACB, STB).

Dane z SHS pokazują również, że wyceny akcji banków pozostają atrakcyjne. Wskaźnik P/B sektora bankowego, po spadku w następstwie załamania rynku spowodowanego szokiem taryfowym na początku kwietnia, powrócił poniżej standardowej strefy dystrybucji. Obecnie wskaźnik P/B sektora bankowego wynosi 1,5x, czyli o 13% mniej niż średnia wycena P/B w latach 2015–2025. Porównując dane z końca pierwszego kwartału 2025 roku, z wyjątkiem LPB i STB, które mają wskaźniki P/B wyższe od średniej, większość banków jest notowana na poziomie lub poniżej średniej wartości wskaźnika P/B.

Oprócz czynników wspierających, takich jak niezmienny cel wzrostu PKB na poziomie 8% lub wyższym w 2025 r. oraz wzrost akcji kredytowej jako główny czynnik napędzający wzrost gospodarczy, eksperci SHS pozytywnie prognozują dla sektora bankowego w drugiej połowie 2025 r. „Przepływy kapitału będą kierowane do banków o obiecujących historiach inwestycyjnych, nowych strategiach komunikacyjnych zwiększających konkurencyjność, nadzwyczajnych dochodach lub zakończonych procesach restrukturyzacji” – prognozuje SHS.

Źródło: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

Komentarz (0)