Prognozuje się, że sektor bankowy będzie odnotowywał powolny wzrost.

Firma MBS Securities Company właśnie opublikowała raport branżowy, który zawiera ogólną prognozę dla sektora bankowego, a także prognozy zysków na drugi kwartał 2024 r. dla 14 wiodących banków.

Według analityków MBS, zyski sektora bankowego mają spowolnić do 12% rok do roku. Całkowite zyski rynkowe mogą osiągnąć wzrost o 9,5% rok do roku w drugim kwartale 2024 roku, wspierany przez niższą bazę rok do roku, podczas gdy produkcja i konsumpcja wykazują niewielką poprawę.

Marża odsetkowa netto (NIM) będzie nadal pod presją spadkową, ponieważ prognozuje się dalszy spadek stóp procentowych kredytów, a stopy procentowe depozytów nieznacznie wzrosły w większości banków.

Prognozuje się, że wzrost akcji kredytowej w drugim kwartale będzie korzystniejszy niż w pierwszym, ale nadal niższy niż w analogicznym okresie ubiegłego roku. W związku z tym ogólny dochód odsetkowy netto prawdopodobnie nie wzrośnie znacząco. Dochody pozaodsetkowe pozostają na niskim poziomie i nie uległy jeszcze poprawie, opierając się głównie na ściągalności opłat i restrukturyzacji zadłużenia.

Ponadto nie oczekuje się dużego wzrostu w obrocie walutami i papierami wartościowymi, ponieważ warunki rynkowe stają się coraz trudniejsze. Koszty tworzenia rezerw będą nadal rosły, ponieważ w drugim kwartale ponownie pojawią się oznaki wzrostu kredytów zagrożonych. Wzrost wskaźnika kredytów zagrożonych (NPL) i spadek wskaźnika rezerw na straty kredytowe (LLR) to ogólne trendy w branży.

Zyski banków nie będą wysokie, a niektóre banki odnotują ujemny wzrost.

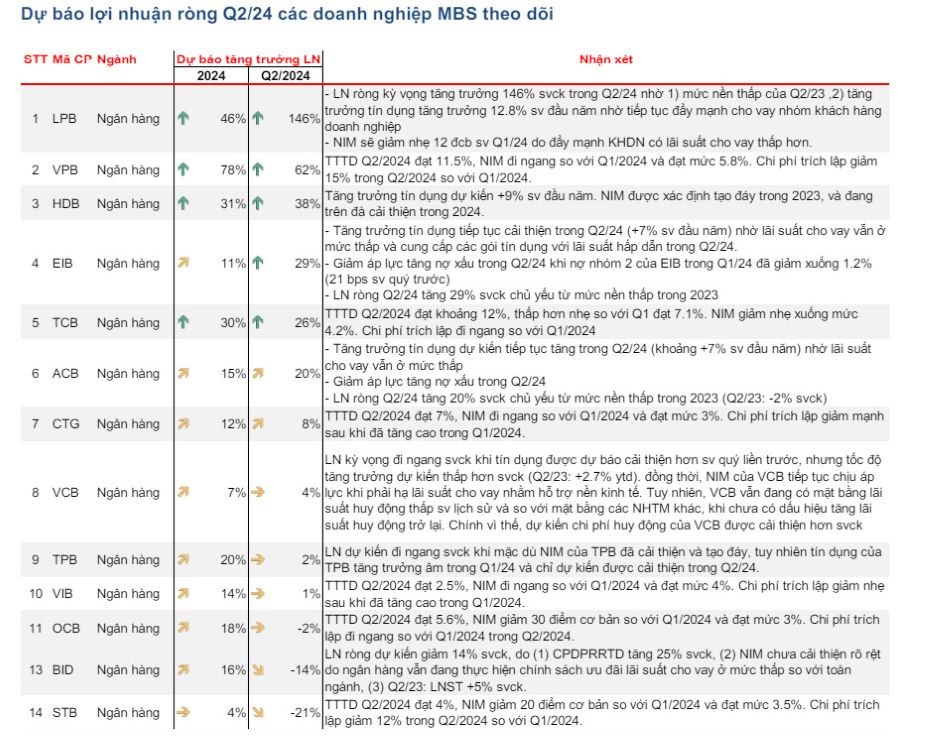

Zgodnie z prognozą MBS, zyski banków po opodatkowaniu nie wzrosną znacząco, przy czym w niektórych bankach o dobrym wzroście kredytów, takich jak LPB, VPB i HDB, wzrosty będą zauważalne; niektóre banki odnotują ujemny wzrost zysku po opodatkowaniu z powodu wysokich zysków po opodatkowaniu w tym samym okresie ubiegłego roku, na przykład STB i BID.

Najwyższy wzrost zysków prognozuje LPBank (LPB), który zanotował wzrost o 146% rok do roku, ze względu na niską bazę w II kw. 2023 r. Jednocześnie prognozuje się wzrost kredytów na poziomie 12,8% rok do roku dzięki utrzymującej się silnej akcji kredytowej dla klientów korporacyjnych.

Drugim co do wielkości prognozowanym wzrostem jest VPBank (VPB), który do końca drugiego kwartału 2024 roku spodziewa się wzrostu akcji kredytowej o 11,5%. W związku z tym, zyski w drugim kwartale 2024 roku mają wzrosnąć o 62% rok do roku. Zyski w całym roku mają wzrosnąć o 78% w porównaniu z rokiem 2023.

Prognozuje się, że kilka innych banków również odnotuje pozytywny wzrost rok do roku, w tym HDBank (wzrost o 38%), Eximbank (wzrost o 29%), Techcombank (wzrost o 26%),ACB (wzrost o 20%), VietinBank (wzrost o 8%), Vietcombank (wzrost o 4%), TPBank (wzrost o 2%) i VIB (wzrost o 1%).

Z drugiej strony, prognozuje się, że niektóre banki odnotują ujemny wzrost w porównaniu z analogicznym okresem ubiegłego roku.

Na przykład prognozuje się, że zysk netto BIDV w drugim kwartale 2024 r. zmniejszy się o 14% ze względu na 25% wzrost kosztów tworzenia rezerw na ryzyko, a jego marża odsetkowa netto (NIM) nie poprawiła się znacząco, ponieważ bank nadal realizuje politykę oferowania niskich stóp procentowych kredytów w porównaniu z całą branżą.

MBS prognozuje również, że zysk netto Sacombanku w drugim kwartale 2024 r. zmniejszy się o 21% w porównaniu z analogicznym okresem ubiegłego roku.

Source: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[Zdjęcie] Premier Le Minh Hung przewodniczy sesji tematycznej poświęconej promowaniu rozwoju nauki i technologii oraz innowacji.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)