Z powodu ograniczonej podaży ceny kawy na świecie nadal rosną.

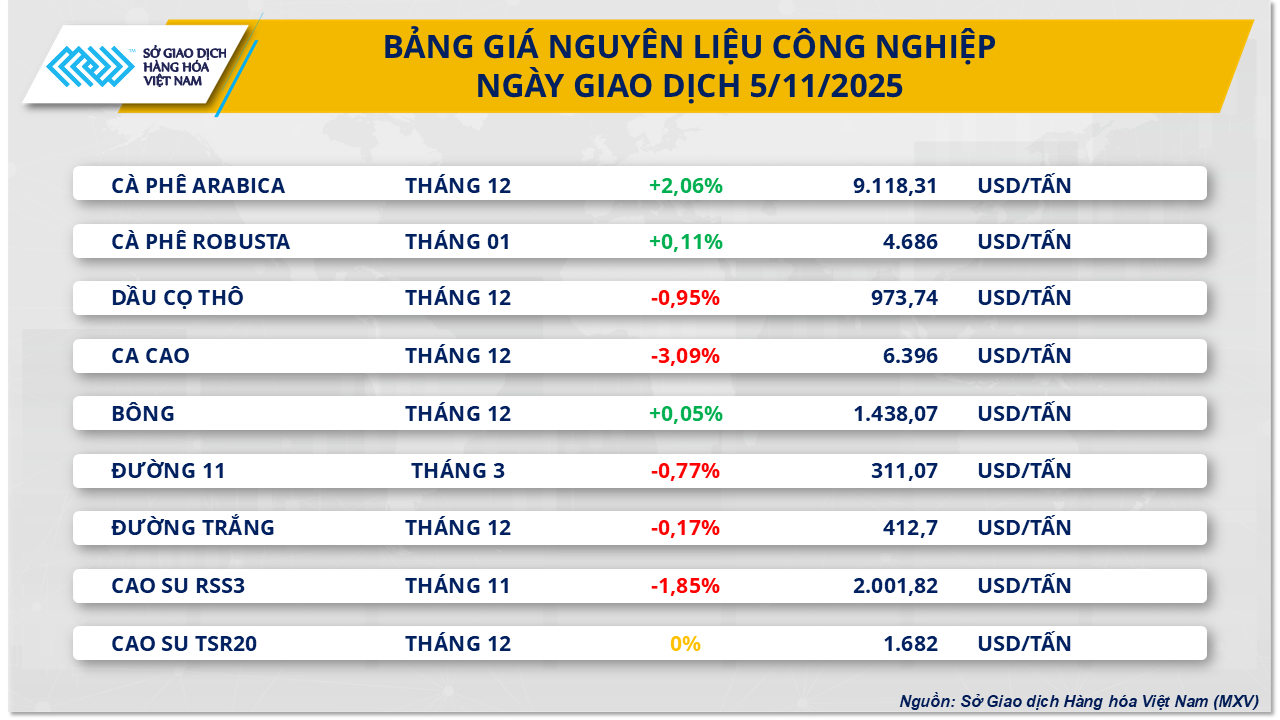

Pod koniec wczorajszej sesji giełdowej rynek surowców przemysłowych odnotował stosunkowo zróżnicowane tendencje. Co istotne, niedobór podaży nadal podwyższał ceny kawy. W szczególności ceny kawy Arabica wzrosły o ponad 2% do 9118 dolarów za tonę – zbliżając się do najwyższego poziomu od połowy października; ceny kawy Robusta również wzrosły o 0,1% do 4686 dolarów za tonę.

Według Wietnamskiej Giełdy Towarowej (MXV), obawy dotyczące niedoborów podaży w Brazylii nadal stanowią kluczowy czynnik wspierający ceny kawy na rynku międzynarodowym. Brazylijska Narodowa Agencja Dostaw (Conab) opublikowała niedawno prognozę, zgodnie z którą produkcja kawy w Brazylii w roku zbiorów 2025-2026 szacowana jest na zaledwie 55,2 miliona worków, co stanowi spadek o prawie 2% w porównaniu z rokiem poprzednim. Z tego produkcja Robusty ma osiągnąć rekordowe 20,1 miliona worków, natomiast produkcja Arabiki – głównej odmiany kawy w Brazylii – ma spaść o ponad 11%, do poniżej 35,2 miliona worków. Przyczyną są niekorzystne warunki pogodowe i dwuletni cykl wzrostu kawowców, który często prowadzi do znacznego spadku plonów po szczycie sezonu.

Oprócz czynników produkcyjnych, zmniejsza się również podaż na giełdzie ICE. Monitorowane zapasy Arabica stale maleją i obecnie wynoszą zaledwie około 22 000 worków – to najniższy poziom od wielu lat.

W kluczowych regionach uprawowych produkcja nadal napotyka liczne przeszkody. W Brazylii fala upałów na początku października spowodowała przypalenie i opadanie pąków kwiatowych, co stanowi poważne zagrożenie dla zbiorów w sezonie 2026-2027. Tymczasem w regionie Central Highlands przedłużające się ulewne deszcze w okresie zbiorów znacznie utrudniły postępy. Tajfun Kalmaegi, z siłą wiatru 13-14 stopni i porywami do 17 stopnia, ma uderzyć w ten obszar 7 listopada, przynosząc bardzo intensywne opady deszczu. Prognozy meteorologiczne wskazują, że Gia Lai może otrzymać dodatkowe 212,5 mm deszczu, podczas gdy Dak Lak ma spaść dodatkowo 139 mm w ciągu najbliższych 15 dni, co dodatkowo zwiększy i tak już wysoki poziom wilgotności w regionach uprawowych.

Na rynku krajowym handel kawą pozostaje słaby, choć w niektórych magazynach w rejonie Buon Ma Thuot nadal odnotowuje się stabilną aktywność zakupową. Duże firmy nadal regularnie dokonują zakupów, podczas gdy niektóre magazyny tymczasowo wstrzymują się od rynku lub kupują kawę tylko z odległych lokalizacji.

5 listopada cena kawy zakupionej z dostawą do Buon Ma Thuot wahała się między 119 000 a 119 500 VND/kg. Podmioty posiadające certyfikaty jakości były skłonne podnieść ceny do 120 000–120 500 VND/kg. W Gia Lai duże magazyny koncentrowały się na zakupie towarów z dostawą do Binh Duong po cenie o około 1000 VND/kg wyższej niż ogólna cena rynkowa, przy jednoczesnym zachowaniu surowych wymogów dotyczących jakości surowca. Obecna cena zakupu w magazynach wynosi około 120 000 VND/kg z dostawą do Binh Duong, podczas gdy towary dostarczane do Pleiku wahają się od 119 000 do 119 500 VND/kg, w zależności od standardów.

Podaż w Gia Lai stopniowo się stabilizuje, ponieważ zbiory wchodzą w fazę główną. Oczekuje się, że w ciągu najbliższych 2-3 tygodni nowa podaż stanie się bardziej klarowna i stabilna, co przyczyni się do poprawy płynności na rynku.

Perspektywa nadpodaży nadal ciąży na cenach ropy.

Z kolei, według MXV, rynek energii był wczoraj mocno na minusie. Światowe ceny ropy naftowej nadal znajdowały się pod presją spadkową z powodu coraz wyraźniejszej perspektywy globalnej nadpodaży, zwłaszcza po najnowszym raporcie Amerykańskiej Agencji Informacji Energetycznej (EIA). Na zamknięciu sesji 5 listopada ceny ropy WTI ponownie spadły poniżej 60 USD/baryłkę, odnotowując spadek o około 1,6% i ustabilizowały się na poziomie 59,6 USD/baryłkę; ceny ropy Brent również powróciły do poziomu 63,5 USD/baryłkę, co odpowiada spadkowi o około 1,3%.

Dane EIA pokazują, że zapasy komercyjnej ropy naftowej w USA wzrosły o ponad 5 milionów baryłek w ostatnim tygodniu października, co stanowi największy wzrost od lipca. Amerykański Instytut Naftowy (API) również opublikował podobne wyniki, szacując zapasy na 6,5 miliona baryłek – znacznie powyżej prognoz rynkowych.

Według Matta Smitha, głównego analityka Kplera, „ożywienie importu w połączeniu ze spowolnieniem działalności rafineryjnej w związku z rutynowymi pracami konserwacyjnymi w rafineriach” napędza ten trend. W tygodniu kończącym się 31 października Stany Zjednoczone importowały średnio 5,9 miliona baryłek ropy dziennie, co stanowi wzrost o prawie 900 000 baryłek w porównaniu z poprzednim tygodniem.

Powyższe informacje dodatkowo wzmacniają perspektywę globalnej nadpodaży, którą wcześniej przewidywano ze względu na potencjalny wzrost podaży nie tylko ze strony OPEC+, ale także krajów amerykańskich, w tym Kanady. W swoim niedawno opublikowanym planie budżetowym Ottawa planuje zniesienie przepisów dotyczących emisji w wydobyciu ropy naftowej i gazu, co może doprowadzić do wzrostu podaży z tego północnoamerykańskiego kraju.

W ciągu ostatniego tygodnia światowe ceny ropy spadły o około 1,5-2%. Jednak wahania te nie znalazły jednolitego odzwierciedlenia na giełdach produktów naftowych. Na giełdzie SGX (Singapur) ceny benzyny RON92 i RON95 spadły o prawie 2%, podczas gdy ceny innych produktów naftowych wzrosły o 2,5-3%. Oczekuje się, że ta rozbieżność będzie miała bezpośredni wpływ na korektę krajowych cen detalicznych benzyny i oleju napędowego przez Ministerstwo Przemysłu i Handlu – Ministerstwo Finansów, która ma zostać ogłoszona dziś po południu.

Source: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tang-manh-dau-wti-roi-khoi-60-usdthung-20251106095536844.htm

Komentarz (0)