Ceny złota gwałtownie wzrosły dziś, 26 maja.

Ceny złota dziś, 26 maja, ponownie gwałtownie wzrosły wczesnym rankiem po kilku dniach gwałtownych spadków i stagnacji. Cena sprzedaży sztabek złota SJC wzrosła gwałtownie o 500 000 VND/uncję w porównaniu z wczorajszym rankiem, osiągając poziom 162 milionów VND/uncję.

W przypadku złotych pierścionków kilka głównych marek, w tym Bao Tin Manh Hai, Bao Tin Minh Chau i Doji , jednocześnie podniosło cenę o 500 000 VND/uncję w porównaniu z wczorajszym porankiem, osiągając cenę sprzedaży na poziomie 162 milionów VND/uncję.

Eksperci uważają, że globalne ceny złota nadal wyprzedzają krajowe ceny złota. Złoto korzysta na połączeniu czynników geopolitycznych i oczekiwań dotyczących bardziej elastycznej polityki pieniężnej. Przewiduje się, że krajowe ceny złota mogą nadal nieznacznie rosnąć, podążając za trendem na rynku globalnym.

O godzinie 6:15 rano 26 maja w Bao Tin Manh Hai cena sztabek złota SJC wynosiła 159–162 mln VND/uncję (kupno–sprzedaż), co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w przypadku kupna, jak i sprzedaży w porównaniu z tym samym czasem wczorajszym. Spread między kupnem a sprzedażą wyniósł 3 mln VND/uncję.

Cena sztabek złota SJC w Doji Group w Hanoi i Ho Chi Minh City oscyluje wokół 159-162 mln VND/uncję (kupno-sprzedaż), co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w przypadku kupna, jak i sprzedaży w porównaniu z tym samym okresem wczorajszym. Spread między kupnem a sprzedażą wynosi 3 mln VND/uncję.

W Bao Tin Minh Chau złoto SJC jest wyceniane na 159-162 mln VND/uncję (kupno-sprzedaż), co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w porównaniu z tym samym okresem wczorajszym. Różnica między ceną kupna a ceną sprzedaży wynosi 3 mln VND/uncję.

Sztabki złota SJC na giełdzie Phu Quy są wyceniane na około 159-162 mln VND/uncję (kupno-sprzedaż), co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w porównaniu z tym samym okresem wczorajszym. Spread między ceną kupna a sprzedaży wynosi 3 mln VND/uncję.

Ponadto cena złota SJC w sklepie jubilerskim Phu Nhuan Jewelry (PNJ) wynosi 159–162 mln VND/uncję (kupno–sprzedaż); cena sztabek złota SJC w Hanoi w sklepie jubilerskim Asean Jewelry wynosi 159–162 mln VND/uncję (kupno–sprzedaż);...

Cena złotych pierścionków w okrągłych opakowaniach typu blister w Bao Tin Manh Hai wynosi około 159-162 mln VND/uncję, co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w przypadku kupna, jak i sprzedaży w porównaniu z tym samym okresem wczorajszym. Spread między ceną kupna a sprzedaży wynosi 3 mln VND/uncję.

Cena złotych pierścionków w Bao Tin Minh Chau wynosi 159-162 mln VND/uncję (kupno-sprzedaż), co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w porównaniu z tym samym okresem wczorajszym. Różnica między ceną kupna a ceną sprzedaży wynosi 3 mln VND.

Cena złotych pierścionków Doji Hung Thinh Vuong 9999 od Doji Group w Hanoi wynosi 159-162 mln VND/uncję, co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w porównaniu z tym samym okresem wczorajszym. Różnica między ceną kupna a ceną sprzedaży wynosi 3 mln VND.

Dziś cena pierścionków ze złota próby 999,9 w firmie Phu Quy wynosi około 159-162 milionów VND/uncję, co oznacza gwałtowny wzrost o 500 000 VND/uncję zarówno w przypadku kupna, jak i sprzedaży w porównaniu z tym samym okresem wczorajszym. Spread między ceną kupna a sprzedaży wynosi 3 miliony VND/uncję.

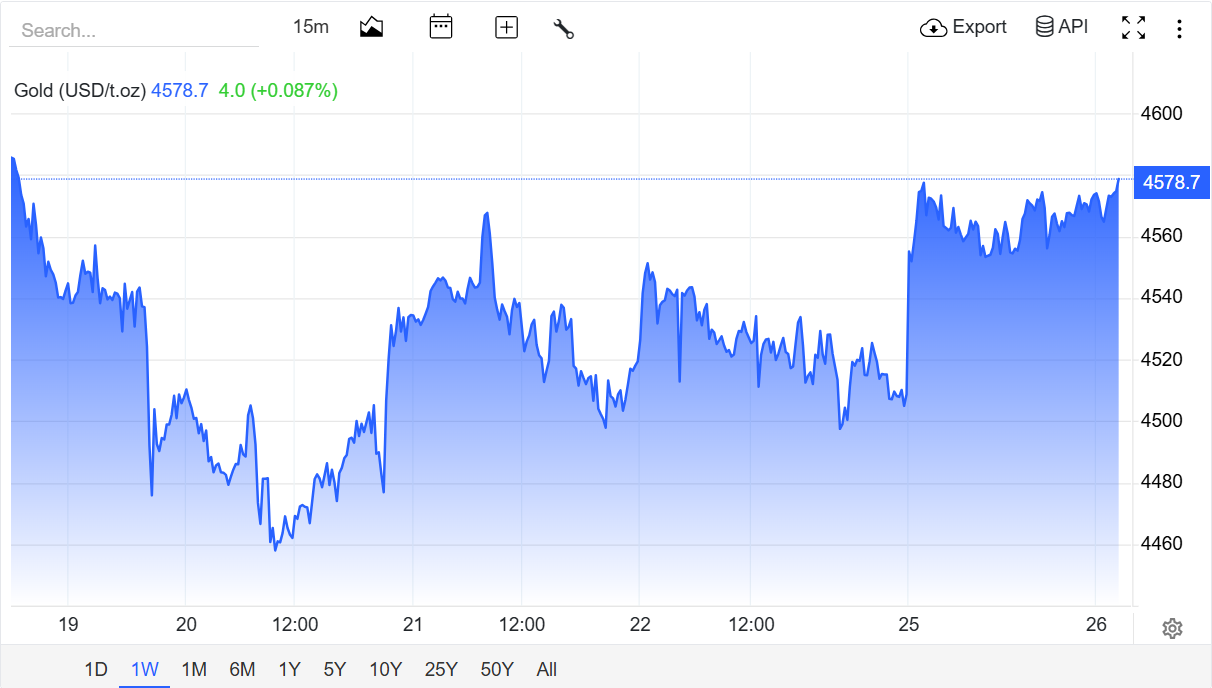

Światowe ceny złota zmierzają w kierunku poziomu 4600 USD za uncję.

Cena spot złota na rynku azjatyckim o godzinie 6:15 rano dnia 26 maja (czasu wietnamskiego) wynosiła około 4578 dolarów za uncję, co stanowi wzrost o 2 dolary za uncję w porównaniu z tym samym czasem wczorajszym i wzrost o około 22 dolary za uncję w porównaniu z wczesnym popołudniem wczorajszym.

Według Kitco News ostatnia wyprzedaż złota coraz bardziej przypomina obowiązkowe zarządzanie płynnością przez rząd, podczas gdy spowolnienie wzrostu może zmusić banki centralne do powrotu do luźnej polityki pieniężnej, co napędzi kolejną fazę długoterminowej hossy.

Stephen Innes, partner zarządzający w SPI Asset Management, powiedział, że wybuch wojny w Iranie spowodował, że ceny złota handlują „bardziej jak rynek uwięziony w tymczasowym wezwaniu do uzupełnienia depozytu zabezpieczającego ze strony świata fizycznego” niż jak aktywo, które utraciło dynamikę wzrostową.

„Panika, która ogarnęła rynek złota po szoku w Cieśninie Ormuz, nie była w rzeczywistości spowodowana nagłą utratą wiary inwestorów w złoto. Głównym problemem była płynność. Ceny ropy gwałtownie wzrosły, szlaki żeglugowe były zatłoczone, oczekiwania inflacyjne rozprzestrzeniły się po całym systemie niczym pęknięty gazociąg w dzielnicy finansowej, a banki centralne w krajach importujących energię nagle zaczęły mieć problemy ze znalezieniem płynności w dolarach, aby utrzymać stabilność wewnętrzną” – powiedział Innes.

Według Innesa, gdy rynek koncentruje się na wyższych dochodach, co prowadzi do wyzbywania się aktywów nie przynoszących dochodu, inwestorzy mogą nie dostrzegać szerszego obrazu.

„Złoto początkowo gwałtownie straciło na wartości pod ciężarem rosnących realnych rentowności i napływu likwidacyjnych obligacji rządowych. Ale tak właśnie często wyglądają cykle kryzysowe w fazie początkowej. Pierwsza faza to panika inflacyjna. Druga to szkody dla wzrostu gospodarczego. Trzecia to moment, gdy banki centralne zaczynają po cichu wracać do akomodacyjnej polityki monetarnej, gdy motor napędowy gospodarki zaczyna silnie odbijać po poprzednim szoku” – analizuje Innes.

Twierdził również, że historycznie rzecz biorąc, złoto często radziło sobie najlepiej nie w czasie pierwszego wzrostu inflacji, ale wtedy, gdy decydenci polityczni zdali sobie sprawę, że nie mogą w pełni znormalizować szkód bez osłabiania wzrostu gospodarczego, kredytu i zatrudnienia w systemie.

Zdaniem eksperta niedawna korekta cen złota „coraz bardziej przypomina wydarzenie oczyszczające niż załamanie się długoterminowego rynku byka”, dodając, że pomogło to wyeliminować słabych nabywców i krótkoterminowych inwestorów spekulujących na rynku byka.

„Spekulacyjna euforia została stłumiona przez szok naftowy i wzrost rentowności. Pozostaje jednak znacznie solidniejszy fundament strukturalny, związany z dywersyfikacją rezerw krajowych, niedostatecznymi inwestycjami w gospodarkę fizyczną, fragmentacją geopolityczną i powrotem do bardziej akomodacyjnej polityki pieniężnej, w miarę jak spowolnienie wzrostu gospodarczego staje się niezaprzeczalne” – zauważył Innes.

Pan Innes stwierdził również, że rynek wciąż próbuje analizować złoto przez pryzmat historycznej relacji między rentownością a aktywami niedochodowymi. A złoto zawsze osiąga najlepsze wyniki, gdy inwestorzy przestają wierzyć, że decydenci mogą w pełni kontrolować konsekwencje systemów, które zbudowali.

Źródło: https://danviet.vn/gia-vang-hom-nay-26-5-dao-chieu-tang-manh-d1429644.html

![[Grafika] Życie miejskie w Hanoi w obliczu „palącego upału”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Komentarz (0)