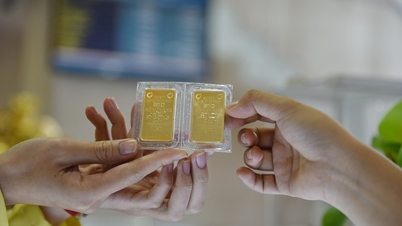

Ceny złota stoją w obliczu kilku czynników wspierających trend wzrostowy, ale mogą również ulec odwróceniu z powodu presji na realizację zysków i innych nieoczekiwanych czynników. Zdjęcie: Duc Thanh |

Dziesięć milionów dongów nie wystarczy, żeby kupić jeden tael złota.

Pewnego ranka w połowie marca 2025 roku pani Thao, pracownica biurowa w Hanoi , odwiedziła bank, aby odebrać odsetki od swojej 6-miesięcznej lokaty oszczędnościowej, która właśnie wygasła. Trzymając w ręku wydruk z naliczonymi odsetkami i słysząc o nowej stopie procentowej, poczuła żal, że oprocentowanie lokaty jeszcze bardziej spadło w porównaniu z jej poprzednią lokatą. W obliczu ciągłego, gwałtownego wzrostu cen złota, szczególnie w pierwszej połowie marca, pani Thao zdała sobie sprawę, że jej wcześniejsza decyzja o wyborze bezpiecznego kanału inwestycyjnego mogła spowodować utratę znaczącej okazji do zysku.

Nie tylko bank, w którym pani Thao zdeponowała swoje oszczędności, ale szereg banków, zwłaszcza tych, które wcześniej oferowały wyższe oprocentowanie, obniżyło oprocentowanie depozytów dla wielu okresów zapadalności. Po nadzwyczajnym spotkaniu z Bankiem Państwowym Wietnamu (SBV) po południu 25 lutego, wiele banków komercyjnych jednocześnie skorygowało oprocentowanie depozytów.

Według najnowszych danych opublikowanych przez Departament Polityki Pieniężnej (Bank Państwowy Wietnamu), w okresie od 25 lutego 2025 r. do 18 marca 2025 r. 23 krajowe banki komercyjne obniżyły stopy procentowe. Obniżka wyniosła od 0,1% do 1% rocznie w zależności od okresu, przy czym większość obniżyła je o 0,1%. Oprócz zdecydowanych zaleceń dla banków dotyczących redukcji kosztów, ścisłe monitorowanie zmian oprocentowania depozytów pomogło obniżyć oprocentowanie kredytów o 0,8%, realizując stanowcze zalecenie rządu o utrzymaniu stabilnych stóp procentowych w celu wsparcia gospodarki .

Jednak z perspektywy alokacji aktywów w różnych kanałach inwestycyjnych, ciągły spadek oprocentowania depozytów sprawia, że oszczędzanie jest mniej atrakcyjne w porównaniu z poprzednimi latami. Według obliczeń VNDirect Securities Company, średnie 12-miesięczne oprocentowanie depozytów w bankach komercyjnych na dzień 14 marca spadło do 4,82% rocznie, co oznacza spadek o 0,03 punktu procentowego w porównaniu z końcem lutego i o 0,04 punktu procentowego od początku roku.

Tymczasem gwałtowne wahania w pierwszej połowie marca 2025 roku doprowadziły do wzrostu ceny sztabek złota SJC do nowego szczytu 100,4 mln VND za uncję. Podobnie było w przypadku złotych pierścieni – według cen sprzedaży wielu firm handlujących złotem, zdarzały się okresy, gdy 10 mln VND nie wystarczało na zakup jednego taela złota.

Globalna cena złota przekraczająca 3000 dolarów za uncję wpłynęła na nastroje krajowych inwestorów, windując ceny złota w tym kraju. W rezultacie, po korekcie cen złota na świecie, ceny sztabek złota SJC również gwałtownie spadły pod koniec tygodnia. Pomimo znacznego spadku cen od szczytu, złoto pozostaje niezwykle skutecznym kanałem inwestycyjnym. Do 21 marca międzynarodowe i krajowe ceny złota wzrosły odpowiednio o 15,3% i 16%.

Rynek akcji również zrobił wrażenie, gdy po raz pierwszy od maja 2022 roku indeks VN-Index przekroczył poziom 1300 punktów na dłuższy czas, czemu towarzyszyła wysoka płynność. Na koniec ubiegłego tygodnia indeks VN-Index wzrósł o 4,4% w porównaniu z początkiem roku, a wartość obrotów przekroczyła 20 000 miliardów VND w wielu sesjach w ciągu miesiąca.

Szanse i zagrożenia

Obniżanie stóp procentowych w celu wsparcia wzrostu gospodarczego nie jest zjawiskiem wyjątkowym dla Wietnamu. Kilka głównych banków centralnych kontynuowało obniżanie stóp procentowych w marcu 2025 roku. Europejski Bank Centralny (EBC) obniżył swoją stopę procentową po raz piąty z rzędu. Bank Kanady (BOC) również obniżył swoją referencyjną stopę procentową o kolejne 0,25% 12 marca, do najniższego poziomu od lipca 2022 roku.

W zeszłym tygodniu Rezerwa Federalna USA (Fed), a następnie Bank Anglii i Bank Japonii ogłosiły utrzymanie stóp procentowych bez zmian. Przedstawiciele Fed nadal jednak opowiadają się za dwiema obniżkami stóp procentowych w tym roku. Jednocześnie Fed spowolnił tempo programu zacieśniania polityki pieniężnej.

W Wietnamie, na początku marca 2025 r., Bank Państwowy Wietnamu również podjął kroki mające na celu uzupełnienie długoterminowej płynności systemu, wspierając działalność kredytową sektora bankowego poprzez zaprzestanie emisji bonów skarbowych 5 marca i wdrożenie umów pożyczkowych w ramach operacji otwartego rynku (OMO) z terminami zapadalności do 91 dni.

Według pani Hoang Viet Phuong, dyrektor generalnej S&I Ratings, obecna polityka pieniężna, której celem jest stymulowanie wzrostu gospodarczego, w najbliższej przyszłości stopy procentowe będą miały tendencję spadkową. Stopy procentowe są ściśle skorelowane z rynkiem akcji i nieruchomości. Dlatego też, gdy rentowność depozytów bankowych spadnie, inwestorzy będą rozważać inne, bardziej ryzykowne kanały przechowywania aktywów, takie jak akcje, złoto czy nieruchomości.

- Pani Hoang Viet Phuong, Dyrektor Generalny S&I Ratings

Jednak ryzyko jest zawsze obecne w każdym kanale inwestycyjnym. Na przykład, w przypadku złota, według pana Nguyena Duc Khana, szefa działu analiz w Pinetree Securities Joint Stock Company, istnieje wiele czynników napędzających wzrost cen złota, zwłaszcza niestabilność geopolityczna i polityka zagraniczna mocarstw, które zwiększają motywację do poszukiwania bezpiecznych aktywów.

Co więcej, banki centralne nadal zwiększają swoje rezerwy złota. Słabnący dolar amerykański i obniżki stóp procentowych przez Fed, które obniżają koszt alternatywny posiadania złota, również są czynnikami pozytywnymi. Jednak nieoczekiwane czynniki mogą odwrócić cenę złota, a jednym z nich, według ekspertów Pinetree, może być możliwość szybkiego zakończenia konfliktu rosyjsko-ukraińskiego.

W przypadku kanałów inwestycji w nieruchomości, oprócz stóp procentowych, na wyniki tego kanału inwestycyjnego wpływa również wiele czynników związanych z podażą i popytem na rynku, a także czynniki polityczne, takie jak rozwiązywanie kwestii prawnych dotyczących projektów, które w przeszłości napotykały problemy...

Według prezesa S&I Ratings, rynek nieruchomości doświadcza długotrwałego niedoboru podaży, szczególnie w Ho Chi Minh City. W związku z tym prognozy dla rynku nieruchomości przewidują znaczny wzrost podaży, szczególnie w drugiej połowie roku. Na podstawie biznesplanów i portfeli kredytowych z ubiegłego roku, firmy przygotowują projekty do uruchomienia w tym roku.

Tymczasem dla rynku akcji istotną zmienną na początku drugiego kwartału 2025 roku są przygotowania USA do wprowadzenia ceł odwetowych od 2 kwietnia. Według pani Phuong, może to wywołać reakcję łańcuchową w innych gospodarkach, wpływając na globalne przepływy kapitału i nastroje inwestycyjne. Jednak ze strony Wietnamu, w marcu tego roku, rząd zintensyfikował dwustronne negocjacje handlowe przed ogłoszeniem przez USA ceł odwetowych.

Na arenie międzynarodowej globalna sytuacja gospodarcza pozostaje niestabilna, szczególnie ze względu na nieprzewidywalną politykę Stanów Zjednoczonych pod rządami prezydenta Donalda Trumpa. Jednak ta niestabilna sytuacja może również prowadzić do interesującej sytuacji: przepływy kapitału zaczynają wycofywać się z rynku amerykańskiego – głównego celu inwestycji w ostatnim czasie – z powodu obaw o niestabilność polityki. Prezes S&I Ratings uważa, że ta sytuacja może również wywołać oczekiwania na przesunięcie przepływów kapitału na rynki wschodzące, w tym do Wietnamu.

Ponadto, inwestorzy na wietnamskim rynku akcji oczekują na raport dotyczący klasyfikacji rynkowej FTSE Russell. Chociaż od wielu lat mówi się o oczekiwaniach podniesienia ratingu, prawdopodobieństwo, że wietnamski rynek otrzyma oficjalne podniesienie ratingu w marcu 2025 roku, jest niewielkie.

W niestabilnym otoczeniu rynek będzie generował wiele interesujących niespodzianek, takich jak niepewność związana z polityką prezydenta USA, która doprowadziła do gwałtownego spadku napływu inwestycji na amerykański rynek akcji w ostatnich sesjach. Kapitał wykazuje oznaki odpływu z rynku amerykańskiego po długim okresie nieprzerwanego napływu netto. Może to być pierwszy sygnał stopniowej utraty przez rynek jego długoletniej dominującej pozycji.

Zazwyczaj FTSE ogłasza wyniki podwyższenia ratingów dwa razy w roku. Ogłoszenie we wrześniu jest zazwyczaj momentem podejmowania decyzji o podwyższeniu ratingu, pod warunkiem, że rynek spełnia wszystkie kryteria. Co więcej, polityki mające na celu poprawę przejrzystości i dostępności dla inwestorów zagranicznych są wdrażane tylko wtedy, gdy jest to konieczne, co wymaga czasu na ich obserwację i ocenę.

Jednak, zdaniem pani Phuong, najważniejsze są zmiany zachodzące na samym rynku. Aktywne tworzenie bardziej sprzyjającego i przejrzystego środowiska, ułatwiającego zagranicznym inwestorom dostęp do rynku wietnamskiego, jest kluczowym czynnikiem długoterminowej stabilności.

„Poszukiwanie złota na piasku” w sezonie kongresowym.

Drugi kwartał każdego roku to szczyt sezonu walnych zgromadzeń akcjonariuszy, a także czas, w którym przedsiębiorstwa ogłaszają swoje plany operacyjne, dywidendy, strategie biznesowe i inwestycyjne, a także informacje o wynikach biznesowych, projektach itp. za pierwszy kwartał. Uważne monitorowanie wyników biznesowych za pierwszy kwartał, komunikatów ze zgromadzeń akcjonariuszy oraz trendów w przepływach kapitału będzie kluczem do przeszukiwania piasku w poszukiwaniu okazji inwestycyjnych.

Chociaż tylko kilka spółek giełdowych opublikowało szacunkowe plany biznesowe na rok 2025, dyrektor generalny S&I Ratings uważa, że ogólny trend wskazuje na to, iż oczekiwania dotyczące wzrostu będą mniej ostrożne w porównaniu z sezonem walnych zgromadzeń w 2024 r.

„Podczas gdy wiele firm w ubiegłym roku traktowało rok 2024 jako okres przejściowy i wyznaczało sobie niskie cele wzrostu, niektóre sektory są teraz gotowe oczekiwać dwucyfrowego wzrostu w tym roku, co odzwierciedla zaufanie do perspektyw ożywienia gospodarczego” – skomentowała pani Phuong.

W szczególności oczekuje się, że przedsiębiorstwa z sektora infrastruktury i inwestycji publicznych odniosą bezpośrednie korzyści z polityki stymulującej wzrost. Budownictwo i hutnictwo to dwa sektory, które prawdopodobnie odnotują dodatni wzrost, jeśli kapitał inwestycji publicznych będzie wydatkowany w sposób zdecydowany i terminowy.

Ponadto sektor handlu detalicznego przyciąga uwagę ze względu na oczekiwania na ożywienie konsumpcji krajowej. Po stosunkowo spokojnym 2024 roku, wiele firm handlu detalicznego uważa, że rok 2025 będzie rokiem powrotu popytu konsumpcyjnego, ponieważ gospodarka stopniowo odzyskuje dynamikę wzrostu.

Kolejnym pozytywnym punktem jest sektor papierów wartościowych, gdzie oczekiwania dotyczące utrzymania niskich stóp procentowych w połączeniu z poprawą płynności rynku są uzasadnione. Co więcej, jeśli czynniki sprzyjające, takie jak podniesienie standardów rynkowych, funkcjonowanie systemu KRX i nowe zasady dla inwestorów zagranicznych, zostaną wdrożone zgodnie z oczekiwaniami, akcje papierów wartościowych mogą wykorzystać te możliwości i osiągnąć wzrost.

Źródło: https://baodautu.vn/loc-tim-co-hoi-dau-tu-quy-ii-d257711.html

![[Zdjęcie] Pamiątkowe chwile podczas 10. Wietnamsko-Chińskiej Wymiany Przyjaźni na rzecz Obrony Granicy](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/20/1773986226876_giao-luu-bien-gioi-vntq-lan-10-ben-tq-9737-4225-jpg.webp)

Komentarz (0)