Wraz z szybkim rozwojem technologii sektor bankowy stoi przed ważnym momentem zwrotnym w kwestii przyciągnięcia nowoczesnych klientów, którzy mają coraz bardziej wyrafinowane wymagania dotyczące płynnej obsługi i obsługi wielokanałowej.

MB wprowadza na rynek ponad 100 zestawów kart, z których młodzi ludzie mogą wybierać, dopasowując je do swojej indywidualnej osobowości – Zdjęcie: DNCC

Najnowszy raport dotyczący branży bankowej nie tylko bada zmiany w zachowaniach konsumentów w nowych segmentach klientów, ale także ujawnia trend fizyczny – połączenie technologii fizycznych i cyfrowych.

Oczekiwania nowego pokolenia konsumentówPokolenia Z i Alfa – urodzone i wychowane w erze cyfrowej – stały się kluczową siłą konsumencką, kształtując trendy rozwojowe wielu branż, w tym finansów.

Raport „Branża bankowa i nowe pokolenie konsumentów”, opublikowany niedawno przez MB we współpracy i po konsultacjach z uznanymi ekspertami w dziedzinie finansów, bankowości i administracji biznesowej, wskazuje, że: W przeciwieństwie do poprzednich pokoleń, ta grupa klientów oczekuje usług bankowych wykraczających poza proste transakcje, wymagając personalizacji i optymalizacji za pomocą nowoczesnych technologii.

Według raportu: „Nowe pokolenie klientów poszukuje kompleksowego doświadczenia bankowego, które jest nie tylko szybkie i wygodne, ale także angażujące i wysoce interaktywne. Stawia to wysokie wymagania w zakresie innowacji, zwłaszcza w zakresie personalizacji i integracji technologii cyfrowych z usługami bankowymi”.

Pragnienia te wynikają z nawyków konsumpcyjnych pokolenia przyzwyczajonego do aplikacji mobilnych i doświadczeń online. W związku z tym priorytetem jest dla nich elastyczność i wygoda usług cyfrowych.

W przeciwieństwie do poprzednich pokoleń, Generacja Z i Alfa szybko przystosowują się do transakcji bezgotówkowych i doceniają również takie wygodne funkcje, jak bankowość internetowa i mobilne aplikacje finansowe.

W niedawnym odcinku programu Business Insights „Ochrona portfela dzięki przełomom technologicznym” Vu Thanh Trung, wiceprezes MB, pionier cyfryzacji bankowości, powiedział: „Klienci mają różne preferencje; niektórzy preferują szybkość, inni ostrożność, a dla pokolenia Z korzystanie z aplikacji bankowej musi być również przyjemnością. MB wprowadziło ponad 100 zestawów kart do wyboru dla młodych ludzi, dopasowanych do ich osobowości”.

Jest to praktyczny dowód na to, że banki w Wietnamie starają się sprostać oczekiwaniom tej grupy klientów.

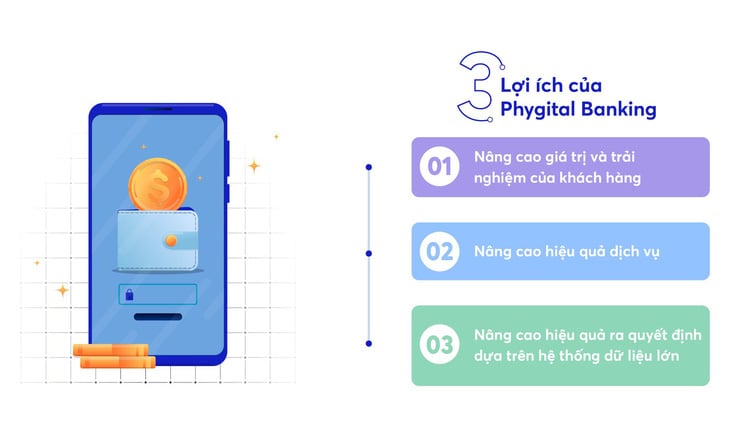

Nastawienie na zaspokajanie potrzeb banków.W raporcie podkreślono, że kompleksowa transformacja cyfrowa jest dla banków kluczowym wymogiem, jeśli chcą one sprostać coraz wyższym oczekiwaniom nowych pokoleń konsumentów.

W związku z tym opracowanie systemu fizycznego, który harmonijnie integruje kanały fizyczne i cyfrowe, jest uważane za strategiczne rozwiązanie pomagające bankom świadczyć usługi wielokanałowe, zapewniając klientom płynność i spójność.

„Technologia fizyczna pomaga branży bankowej optymalizować doświadczenia klientów, skracać czas przetwarzania i zapewniać spójność między kanałami transakcyjnymi” – analizuje raport. Idąc w tym kierunku, banki muszą rozwijać systemy wielokanałowe, w których usługi online i transakcje fizyczne wzajemnie się uzupełniają, tworząc niezawodną i elastyczną obsługę klienta.

Integracja VR i AR z usługami bankowymi tworzy również wyjątkową przestrzeń doświadczalną, pozwalającą klientom wizualizować produkty finansowe i łatwo zrozumieć pakiety usług, z których korzystają.

Bankowość cyfrowa – optymalizacja doświadczeń klienta w erze cyfrowej. Źródło: Raport „Sektor bankowy i nowe pokolenie konsumentów” – Zdjęcie: DNCC

Kolejnym ważnym czynnikiem wspomnianym w raporcie jest zastosowanie analityki Big Data w celu lepszego zrozumienia zachowań i potrzeb klientów. Dzięki Big Data banki mogą oferować wysoce spersonalizowane usługi finansowe, pomagając w optymalizacji strategii pozyskiwania klientów.

Ponadto w raporcie poruszono kwestię potencjalnego zastosowania technologii sztucznej inteligencji i uczenia maszynowego w celu automatyzacji procesów i poprawy jakości obsługi klienta.

Dzięki tym narzędziom banki mogą łatwo wykrywać nietypowe zachowania, zwiększając tym samym bezpieczeństwo klientów. „Sztuczna inteligencja i uczenie maszynowe nie tylko pomagają optymalizować procesy, ale także umożliwiają skuteczne i szybkie wykrywanie i rozwiązywanie problemów z bezpieczeństwem” – zauważono w raporcie.

System Physital pomaga również bankom utrzymać konkurencyjność na rynku, gdyż młodsi klienci coraz częściej oczekują płynnych i wielokanałowych usług finansowych.

Technologia fizyczna nie tylko optymalizuje obsługę klienta, ale także pozwala bankom na większą elastyczność w świadczeniu usług, od aplikacji mobilnych i inteligentnych bankomatów po całodobowe usługi doradcze.

W raporcie podkreślono, że: „Ściśle zintegrowany system wielokanałowy łączący kanały fizyczne i cyfrowe ma kluczowe znaczenie dla utrzymania współczesnych klientów, zapewnienia ich satysfakcji i lojalności”.

Raport zawiera kompleksowy i szczegółowy przegląd zmieniających się oczekiwań konsumentów oraz zarys nowych kierunków rozwoju dla sektora bankowego, który ma sprostać tym potrzebom.

Dzięki systemowi Physital i integracji zaawansowanych technologii banki mają nie tylko szansę na udoskonalenie obsługi klienta, ale także na wzmocnienie swojej pozycji w coraz bardziej konkurencyjnym otoczeniu.

Źródło: https://tuoitre.vn/phygital-banking-va-cong-nghe-dot-pha-2024112111163082.htm

![[Zdjęcie] Sekretarz generalny To Lam współpracuje z ambasadorami i szefami wietnamskich biur przedstawicielskich za granicą podczas XIV Krajowego Zjazdu Partii](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F25%2F1769334314499_image.jpeg&w=3840&q=75)

Komentarz (0)