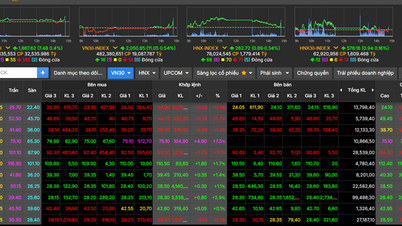

Na zamknięciu sesji 6 listopada indeks VN spadł o 12,25 punktu do 1642,64 punktu; indeks VN30 spadł o 16,87 punktu do 1869,60 punktu. Na giełdzie w Hanoi indeks HNX spadł o 0,55 punktu do 266,15 punktu; indeks UPCOM spadł o 0,28 punktu do 116,22 punktu. Całkowita płynność rynku osiągnęła 20 235 mld VND, a wolumen obrotu przekroczył 687 milionów akcji.

Sektor bankowy był centrum słabości, z dominującą czerwienią:SHB spadł o 2,16%, HDB o 3,06%, VPB o 2,56%, MBB o 0,84%, TCB o 1,47%, VCB o 0,82%, ACB o 1,17%, BID o 0,39% i EIB o 2,47%. Ta jednoczesna korekta spowodowała utratę kluczowego wsparcia przez indeks VN i wywołała efekt domina w innych sektorach.

W sektorze papierów wartościowych indeksy SSI spadły o 1,72%, VIX o 2,96%, VND o 1,75%, a HCM o 2,17%. Tymczasem sektor nieruchomości odnotował mieszane wyniki: VIC wzrósł o 0,63%, KBC o 1,71%, a DIG o 0,74%, podczas gdy DXG, VHM, PDR i KDH kontynuowały spadki.

Sektor przemysłowy, konsumencki i stalowy również odnotowały ujemne tendencje: CTD zmniejszyło się o 5,99%, VJC o 1,95%, HPG o 0,76%, NKG o 1,18%, HSG o 0,86%, DPM o 1,81%, MSN o 1,75%, MCH o 4,37%, natomiast MWG nieznacznie wzrosło o 0,12%.

Jedynymi pozytywnymi punktami były akcje sektora ropy naftowej i gazu, gdzie PVD wzrosło o 1,86%, a PVS o 1,17%. Ponadto kilka akcji infrastrukturalnych i transportowych, takich jak CII, HHV, VSC i HAH, również utrzymało wzrosty.

Presja netto na sprzedaż ze strony inwestorów zagranicznych pozostała wysoka i wyniosła 1067 mld VND, koncentrując się na STB (179,6 mld VND), VPB (102,5 mld VND), HPG (89,2 mld VND), SSI (61,1 mld VND) i CTG (59,7 mld VND). Z kolei, zakupili oni netto MWG (177,5 mld VND), VIC (71,7 mld VND), VNM (31 mld VND), PVD (15,7 mld VND) i GMD (13,9 mld VND).

W związku z tym kapitał instytucjonalny zmierza w kierunku restrukturyzacji portfela, priorytetowo traktując wiodące akcje o silnych fundamentach finansowych i stabilnej rentowności. Pod względem wpływu na indeks, VIC, BCM i BMP to trzy akcje zapewniające najsilniejsze wsparcie, podczas gdy VPB, VCB i HDB wywierają najbardziej negatywny wpływ na indeks VN.

W porównaniu z regionem, rynek wietnamski porusza się wbrew trendowi. Jednak spadek w kraju jest uważany za krótkoterminowy, a oczekiwania zakładają, że akcje blue chip będą nadal wspierać rynek, gdy nastroje się ustabilizują.

Źródło: https://baotintuc.vn/thi-truong-tien-te/vnindex-giam-hon-12-diem-20251106171509026.htm

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje dyrektora generalnego agencji informacyjnej TASS (Federacja Rosyjska)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/02/25/1772024599891_dsc-8041-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh przewodniczy spotkaniu Komitetu Sterującego ds. Rozwoju Nauki, Technologii, Innowacji, Transformacji Cyfrowej i Projektu 06.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/02/25/1772024613089_1772024091685-jpg.webp)

Komentarz (0)