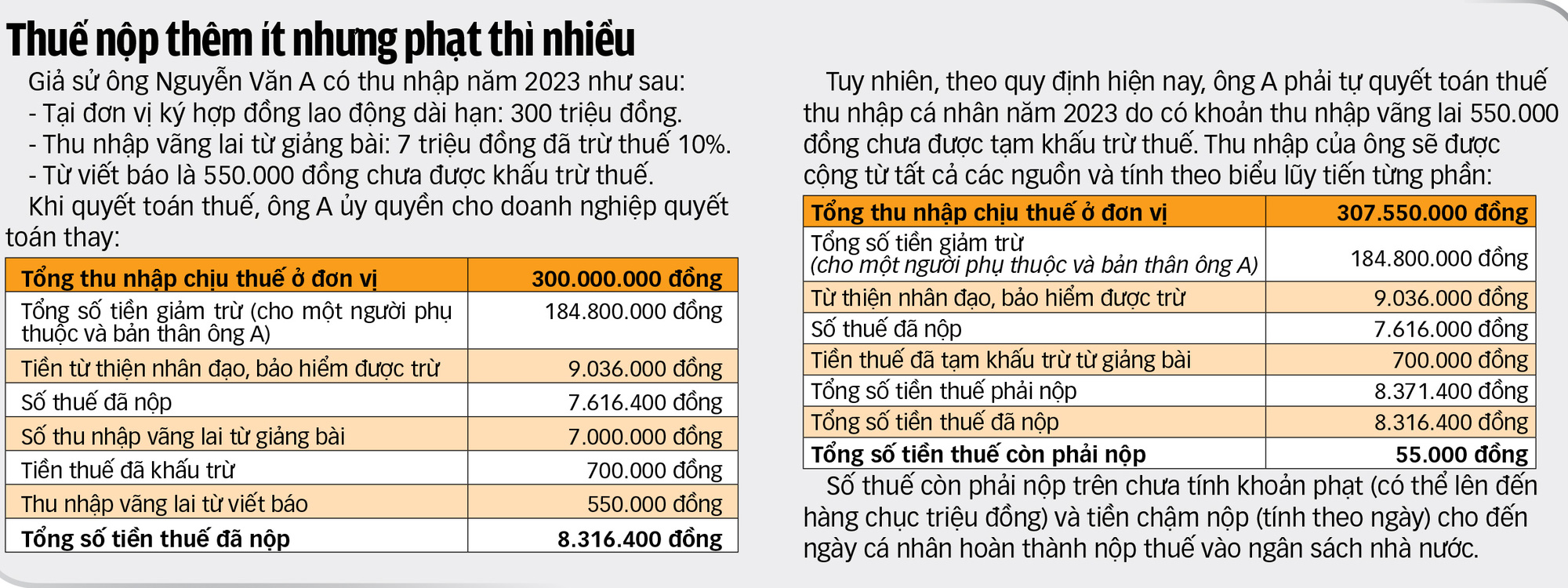

Muitas pessoas com pequenas rendas ocasionais recebem notificações exigindo que apresentem declarações de imposto de renda adicionais e estão sendo cobradas com enormes quantias de impostos atrasados, multas e juros por atraso.

Pessoas físicas e jurídicas quitam impostos no Departamento de Impostos da Cidade de Ho Chi Minh - Foto: TTD

Como evitar isso?

Chorando por causa de uma renda de várias centenas de milhares por mês.

Houve um novo desdobramento no caso do Sr. LTH - funcionário de uma filial de um grande banco de capital aberto em Quang Ngai - simplesmente porque a unidade pagadora onde ele trabalhava não deduziu o imposto devido ao pagamento ser muito pequeno (um valor de 3,3 milhões de VND/ano e outro de apenas 300.000 VND/ano), ele foi cobrado pela autoridade tributária por atrasos, multas e débitos no valor de até 20,7 milhões de VND.

Em declaração ao Tuoi Tre, o Sr. LTH afirmou que recentemente a autoridade tributária enviou uma notificação solicitando esclarecimentos, informações adicionais e documentos, pois descobriu que ele possuía múltiplas fontes de renda, resultando em impostos adicionais a serem pagos.

O Departamento de Impostos de Quang Ngai afirmou que, de acordo com as disposições do Decreto 126 do Governo , o Sr. H. está sujeito ao pagamento direto dos impostos. No entanto, como o Sr. LTH não efetuou o pagamento, a autoridade tributária solicitou esclarecimentos.

No final de outubro, o Sr. LTH apresentou uma explicação por escrito alegando que, por desconhecer a regulamentação acima mencionada e considerar que sua renda mensal gerada na AIS Securities Company, inferior a 2 milhões de VND (especificamente, entre alguns milhares e algumas centenas de milhares de VND por mês), era insuficiente, não precisava deduzir 10% do imposto de renda pessoal.

O Sr. LTH também enviou um documento à AIS Securities Company questionando por que não deduziram 10% antes de lhe pagar. A corretora citou a Cláusula 1, Artigo 25, da Circular 111 do Ministério das Finanças para confirmar que a empresa não está autorizada a deduzir imposto sobre rendimentos inferiores a 2 milhões de VND/mês.

"Afirmo que não soneguei impostos intencionalmente sobre uma renda pequena e insignificante, pois pago anualmente entre 40 e 60 milhões de VND em imposto de renda no banco onde trabalho."

Como cidadão que sempre respeita a lei e cumpre integralmente suas obrigações fiscais, solicito respeitosamente ao Ministério das Finanças, à Direção-Geral de Tributação e à Secretaria de Finanças da Província de Quang Ngai que me auxiliem no pagamento do imposto adicional referente ao valor devido a rendimentos irregulares que não foram retidos na fonte (10% sobre a renda na AIS em 2022 e 2023), em vez de somar todos os rendimentos calculados de acordo com a tabela progressiva de tributação, pois isso é muito desvantajoso para os contribuintes”, disse o Sr. LTH.

No entanto, em resposta, o Departamento de Impostos de Quang Ngai afirmou que não havia fundamento para apoiá-lo no pagamento apenas do valor restante do imposto, referente à renda irregular que não havia sido retida em 10%, conforme solicitado, e exigiu que ele cumprisse as normas, ou seja, sintetizasse a renda e a calculasse de acordo com a tabela progressiva de impostos, além de pagar a multa e o pagamento por atraso, conforme mencionado anteriormente.

Qual indivíduo está autorizado a liquidar impostos?

De acordo com as disposições do Decreto nº 126/2020, considera-se que uma pessoa singular possui uma fonte de rendimento proveniente de um contrato de trabalho com duração igual ou superior a 3 meses numa determinada entidade e que se encontra efetivamente a trabalhar nessa entidade no momento da declaração do imposto sobre o rendimento das pessoas singulares.

Além disso, o indivíduo também possui uma fonte de renda proveniente de um contrato de trabalho de 3 meses ou mais e renda irregular de outras fontes, com uma renda mensal média de no máximo 10 milhões de VND no ano, tendo tido imposto de renda retido na fonte à alíquota de 10%. Caso o indivíduo não necessite regularizar essa renda irregular, ele/ela também está autorizado(a) a autorizar a unidade a fazê-lo em seu nome.

Os indivíduos que não se enquadram nos casos acima devem efetuar o pagamento do imposto de renda diretamente à autoridade tributária para que esta determine suas obrigações tributárias de acordo com o acordo firmado. Caso o indivíduo autorize o pagamento em desacordo com as normas, a autoridade tributária deverá inspecionar, verificar, notificar o indivíduo para que cumpra a obrigação e cobrar o imposto conforme a legislação.

De acordo com as normas acima, se a corretora com a qual o Sr. LTH colabora deduzir 10% da renda que lhe foi paga em 2022 e 2023 (um valor de 3,3 milhões de VND/ano e um valor de apenas 300.000 VND/ano), ele não estará sujeito a atrasos, multas ou pagamentos em atraso de até 20,7 milhões de VND.

A história do Sr. H. acima não é exclusiva de ninguém. Na realidade, muitos contribuintes têm três fontes de renda, sendo que a primeira já teve o imposto retido na fonte, a segunda teve uma dedução de 10% e a terceira é muito pequena para que a agência pagadora não a deduza.

A Sra. TM (Distrito de Go Vap, Cidade de Ho Chi Minh) disse que seu trabalho às vezes exige que ela participe de conferências e que recebe uma remuneração de 300.000 a 500.000 VND por vez.

Trata-se de uma renda irregular e de pouco valor, mas recentemente, ao consultar o aplicativo eTax Mobile, ela descobriu que uma unidade havia incluído essa renda nas despesas dedutíveis, o que gerou uma dívida tributária e a colocou em risco de ser cobrada por atrasos, multas e pagamentos atrasados, como no caso do Sr. LTH, o que a deixou muito preocupada.

Os regulamentos não abrangem todas as ocorrências reais.

Em entrevista ao Tuoi Tre, o Dr. Nguyen Ngoc Tu, especialista em impostos, comentou que a política trouxe mais comodidade aos contribuintes e reduziu a carga de trabalho das autoridades fiscais, ao permitir que pessoas com renda ocasional de até 10 milhões de VND tenham direito a uma dedução de 10%.

Caso um indivíduo não precise liquidar essa renda atual, ele/ela pode autorizar sua unidade a liquidá-la em seu nome.

No entanto, a política atual ainda não abrange todas as ocorrências reais em que muitos indivíduos têm rendimentos ocasionais de apenas 300.000 a 500.000 VND por vez, mas esquecem de declarar a tempo, o que leva a atrasos, multas por atraso no pagamento e penalidades administrativas.

A maioria das pessoas com rendimentos irregulares noutros locais são profissionais qualificados, como professores universitários, médicos, advogados, jornalistas, etc., que são convidados a prestar serviços profissionais numa entidade externa. O seu rendimento principal provém da agência que os remunera. Assim, os impostos são pagos na íntegra.

"Na essência, eles não têm intenção de sonegar impostos, mas como sua renda é muito pequena, eles têm apenas 1 ou 2 rendimentos de algumas centenas de milhares de dongs por ano."

Além disso, na realidade, essa renda, somada à renda ocasional já deduzida em 10% de imposto, geralmente fica abaixo de 10 milhões de VND por mês. Caso seja superior a 10 milhões de VND, o valor do imposto a ser pago não é muito alto”, disse o Sr. Tu.

Para oferecer suporte integral e maior comodidade aos contribuintes individuais, especialistas tributários recomendam que o Ministério das Finanças forneça instruções claras sobre o assunto.

Caso o decreto ou a lei de gestão tributária precise ser alterado, o Ministério das Finanças deverá propor em breve à autoridade competente a alteração, de modo que os indivíduos estejam autorizados a liquidar os impostos para seus órgãos pagadores quando tiverem rendimentos irregulares de outras fontes superiores a 2 milhões de VND, com retenção de 10% de imposto, e o total dos rendimentos irregulares no ano não ultrapasse, em média, 10 milhões de VND por mês.

Fonte: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Comentário (0)