Este é o resultado de uma pesquisa independente realizada pela Vietnam Report, baseada em princípios científicos e objetivos, para reconhecer e homenagear os principais atores da indústria da construção que se esforçaram para alcançar muitas conquistas no fornecimento de produtos aos clientes, construindo uma imagem impressionante aos olhos do público e dos investidores, demonstrando forte resiliência com capacidade financeira estável e boa capacidade de adaptação diante de inúmeras dificuldades, como a queda na oferta antes da COVID-19, as consequências da pandemia, o conflito Rússia-Ucrânia, a flutuação dos preços das matérias-primas, a inflação crescente e o aumento acentuado das taxas de juros...

As empresas foram selecionadas a partir de um banco de dados de empresas vietnamitas presentes nos rankings do setor da construção civil elaborados pelo Vietnam Report, utilizando dados financeiros atualizados até 31 de dezembro de 2022. Combinando essa informação com a Codificação de Mídia (codificação de dados da imprensa), pesquisas com participantes da pesquisa e partes interessadas, o objetivo foi fornecer uma avaliação abrangente, objetiva e completa das empresas durante o recente período desafiador, destacando os seguintes nomes de destaque.

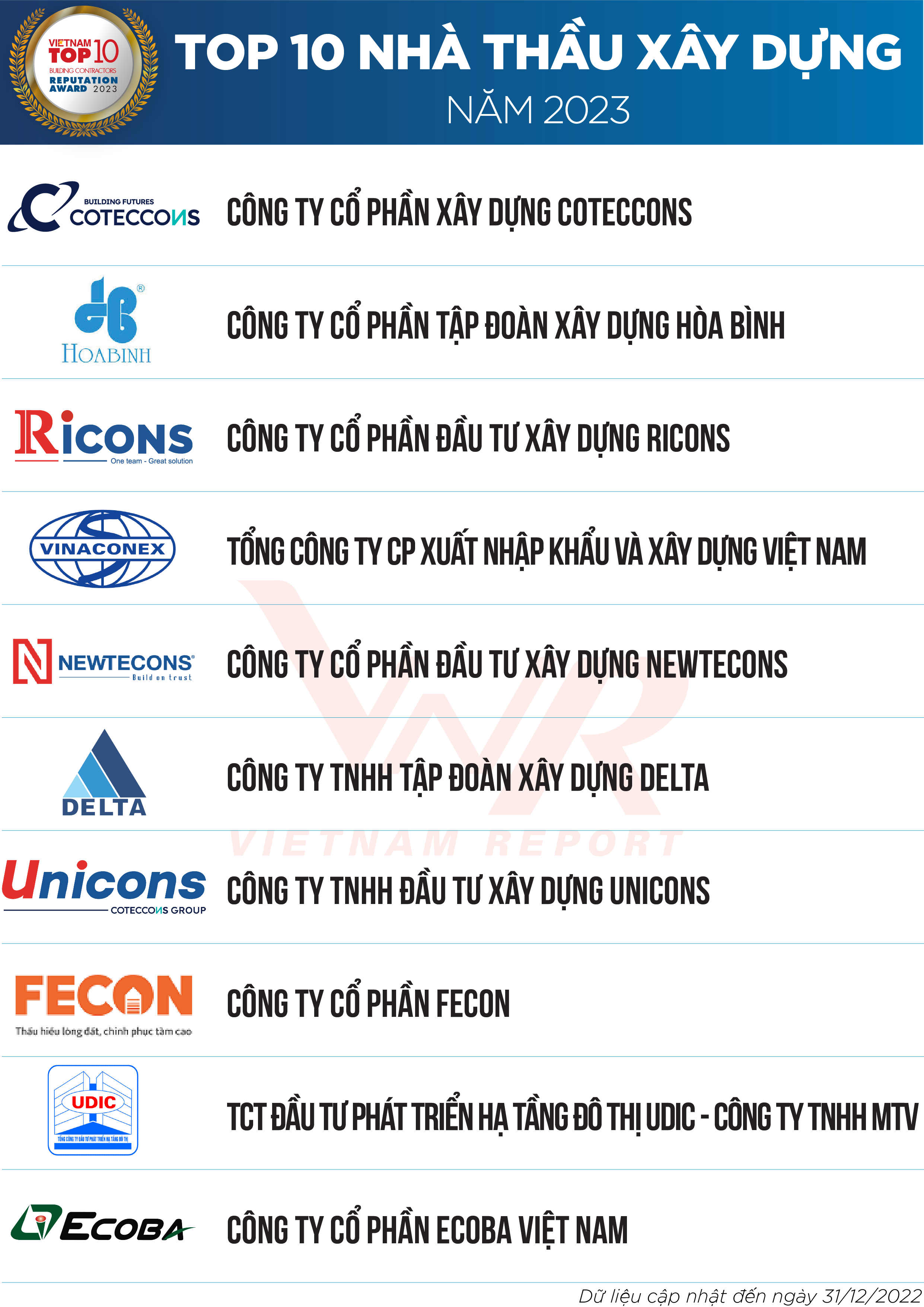

Lista 1: As 10 maiores construtoras de 2023

Lista 2: Os 5 maiores empreiteiros de instalações mecânicas e elétricas de 2023

Analisando o processo de autoseleção do mercado da construção civil nos últimos 5 anos.

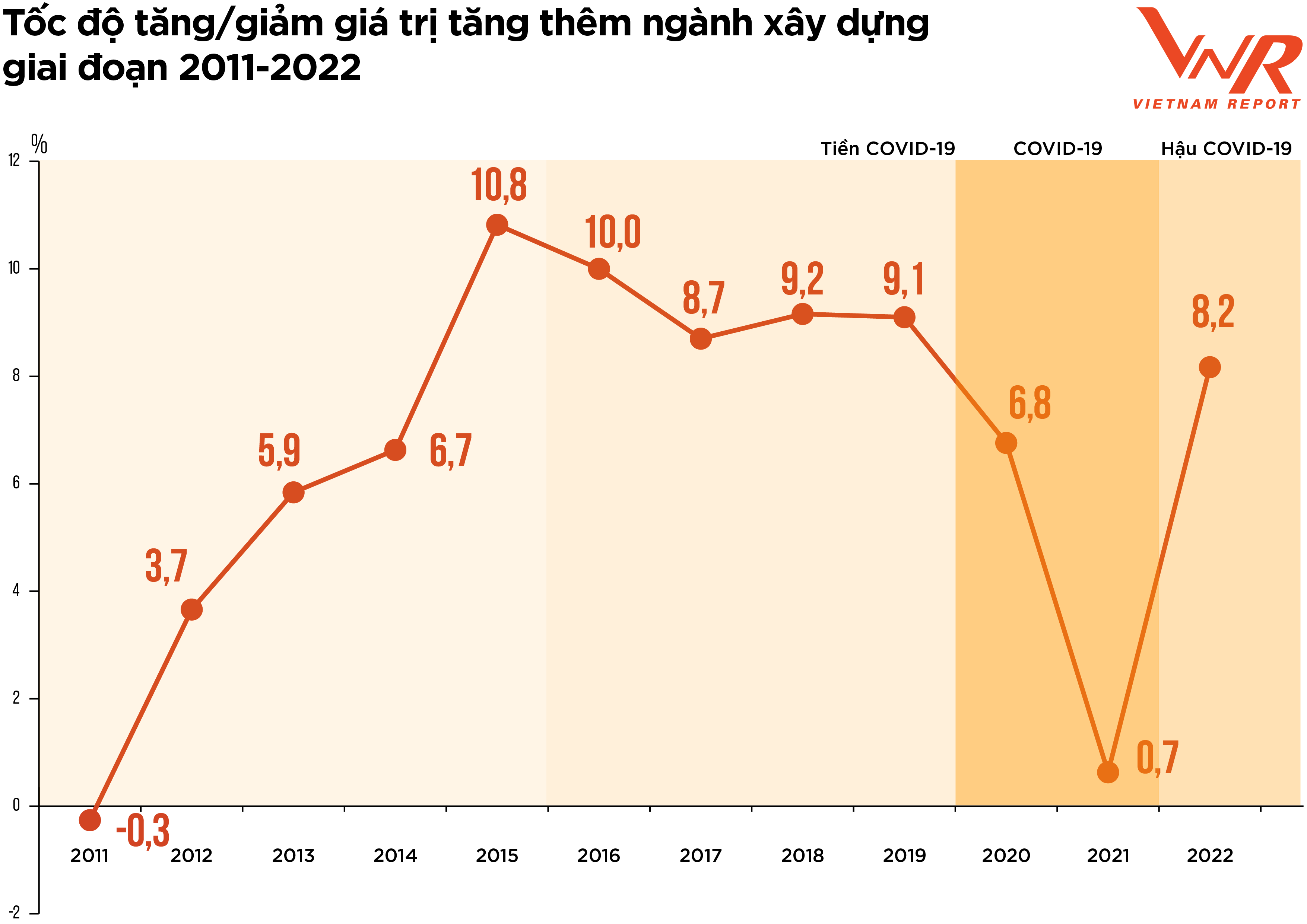

Figura 1: Taxa de crescimento/diminuição do valor adicionado na indústria da construção civil de 2011 a 2022

"Triagem" ou "autoajuste" são expressões que melhor refletem a evolução do mercado da construção civil nos últimos cinco anos, após um período de forte crescimento entre 2021 e 2025. Em particular, os primeiros meses de 2020 testemunharam a pandemia da COVID-19 como um evento imprevisível, que impactou todos os aspectos da vida socioeconômica e acelerou a transição mundial para um novo ciclo econômico. Analisando a evolução do mercado no último período, podemos dividi-la em três fases, correspondentes à resposta à pandemia, conforme descrito a seguir.

Em primeiro lugar, o período pré-COVID-19. Após um rápido crescimento entre 2017 e 2018, o mercado imobiliário estagnou repentinamente em 2019, principalmente devido a questões legais. Isso levou a uma queda significativa na oferta de projetos de construção, evidenciada pela redução substancial no número de projetos aprovados. De acordo com dados da Associação Imobiliária do Vietnã, apenas 5 novos projetos elegíveis para implementação foram aprovados em Hanói em 2019. Uma pesquisa realizada pela Vietnam Report em fevereiro de 2020 mostrou que 91,4% dos empreiteiros de construção e de instalações prediais consideraram a diminuição no número de projetos aprovados como seu principal desafio em 2019.

Em segundo lugar, o período da COVID-19. Este período está associado a perturbações e instabilidade devido à pandemia. Com o forte surto da doença, muitas localidades foram obrigadas a implementar o distanciamento social, o que levou à paralisação ou suspensão de muitos projetos devido a interrupções no fornecimento de materiais e mão de obra. As perdas econômicas mais visíveis foram: o custo de manutenção do sistema, o custo da prevenção e controle da doença e o custo da mobilização de recursos após os confinamentos. 37,9% das empresas participantes de uma pesquisa realizada pela Vietnam Report em fevereiro de 2021 afirmaram que mais de 20% de seus projetos/contratos foram atrasados ou afetados por custos devido à COVID-19. Este período também registrou uma escalada no preço dos materiais de construção. O índice de preços de matérias-primas, combustíveis e materiais de construção aumentou 6,4% em relação ao ano anterior, devido à alta demanda por materiais de construção, enquanto a cadeia de suprimentos permanece interrompida desde 2020. Como os custos com materiais de construção representam aproximadamente 65% a 70% do custo estimado da construção, o aumento nos preços desses materiais impacta diretamente os custos de investimento em construção, a eficiência de muitos projetos e reduz as margens de lucro das empresas.

Alguns especialistas do setor acreditam que a "alta de preços" eliminou qualquer potencial de lucro restante, levando muitas empresas ao prejuízo. De acordo com dados do Escritório Geral de Estatísticas, a taxa de crescimento de todo o setor em 2021 foi de apenas 0,63% - uma taxa muito baixa em comparação com o crescimento médio de 7,2% nos últimos 10 anos.

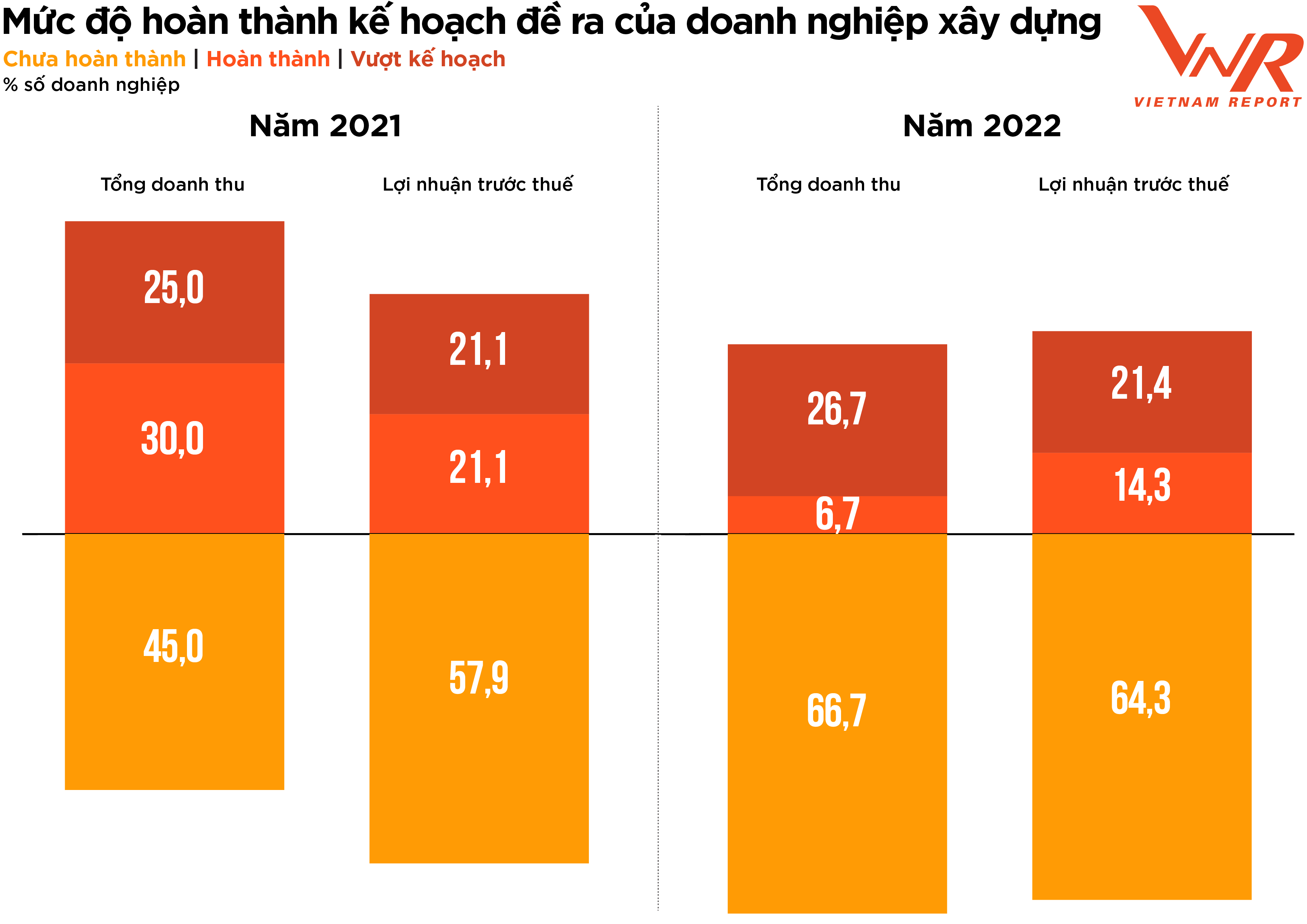

Figura 2: Nível de conclusão dos objetivos planejados pela construtora.

Em terceiro lugar, o período pós-COVID-19. Após dois anos de estagnação devido à pandemia, o setor da construção civil entrou em 2022 com grandes expectativas de recuperação. No início de 2022, muitas construtoras registraram um forte crescimento no valor dos contratos assinados (carteira de pedidos) e uma demanda positiva por obras civis após o período de confinamento. No entanto, pouco depois, uma série de dificuldades afetou a saúde financeira das empresas do setor.

Em primeiro lugar, o governo implementou uma série de medidas para sanear o mercado de títulos e restringir o crédito imobiliário, causando um congelamento da liquidez no setor. Como todos fazem parte do ecossistema imobiliário, da construção civil e dos materiais de construção, uma vez bloqueado o fluxo de capital das construtoras, o fluxo de caixa das empreiteiras também estagna, devido ao acúmulo de dívidas pendentes com as construtoras. Enquanto isso, as empreiteiras continuam lutando para suportar a crescente alta dos preços.

Segundo líderes de diversas empresas do setor, desde o início do processo licitatório até a finalização do orçamento da obra, os preços dos materiais aumentaram drasticamente, e alguns chegaram a prever prejuízos antes mesmo do início das obras. Algumas empresas com capacidade financeira estável e boa resiliência conseguiram prosseguir e suportar a alta dos preços, enquanto outras foram obrigadas a desistir da licitação. De acordo com uma pesquisa da Vietnam Report, 86,7% das empresas de construção civil relataram um aumento nos custos totais em comparação com o ano anterior, percentual superior ao do período 2020-2021 (+44,6%). A taxa de atingimento das metas de receita e lucro diminuiu, enquanto a taxa de não atingimento dessas metas foi maior do que no ano anterior.

Em meio aos desafios econômicos gerais, a taxa de crescimento do valor agregado da indústria da construção civil em 2022 atingiu 8,17%, ainda inferior à taxa de crescimento pré-COVID-19, mas uma melhora significativa em comparação com os dois anos de estagnação do mercado devido à pandemia. Isso contribuiu com 0,59 ponto percentual para a taxa de crescimento do valor agregado de toda a economia.

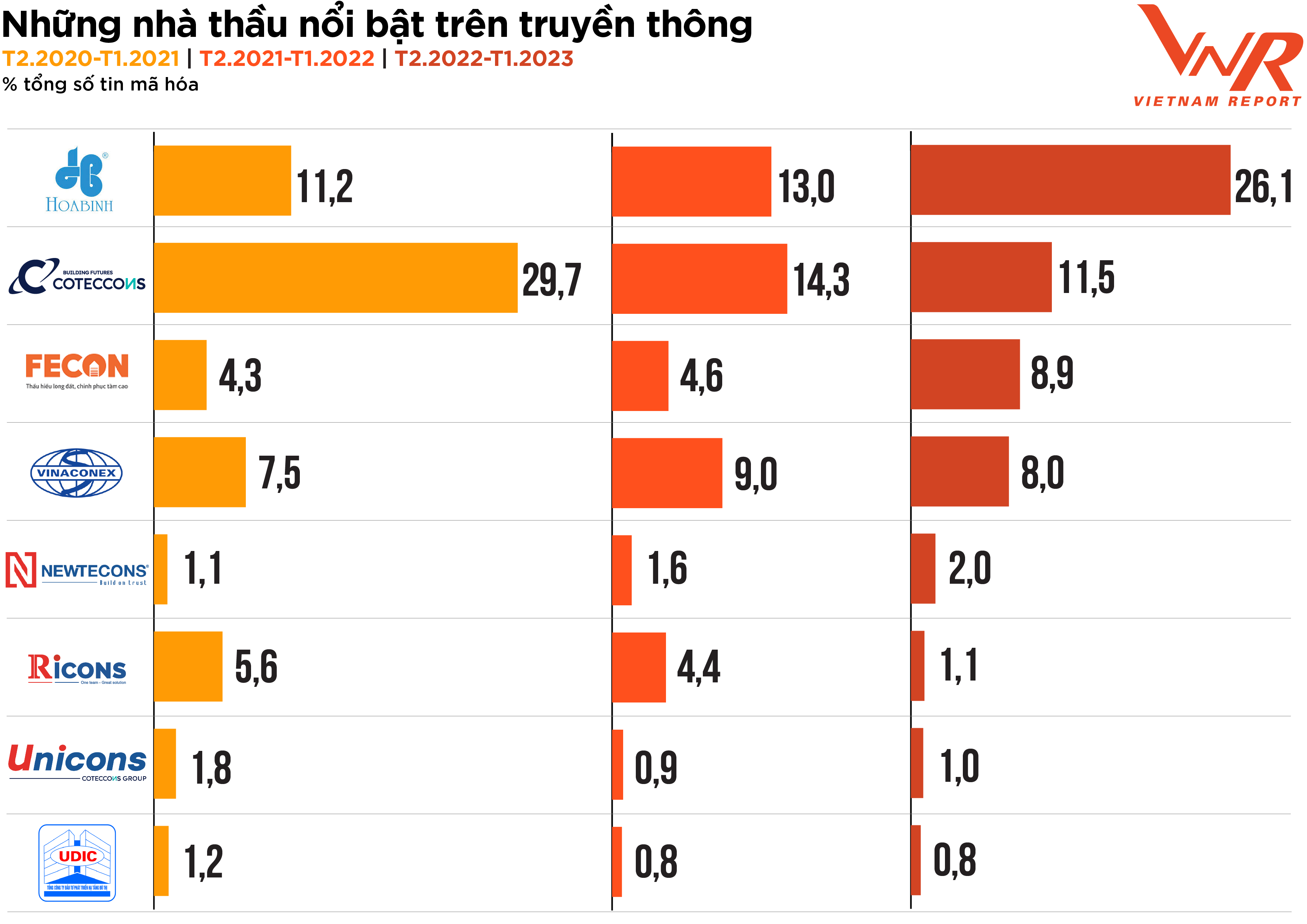

O processo de avaliação de mercado, que destaca os pilares da indústria da construção civil durante o recente período difícil, também se reflete com precisão na análise da mídia. A análise de mídia do Vietnam Report, de fevereiro de 2020 até o presente, mostra que, embora a atividade comercial tenha sido um tanto lenta devido às flutuações do mercado, as atividades de mídia das empresas do setor permanecem muito ativas, com a maioria das construtoras aparecendo na mídia com mais frequência do que nos anos anteriores. Hoa Binh e Coteccons continuam sendo as duas construtoras que mais atraem a atenção da mídia. Fecon e Newteccon são construtoras com um aumento bastante estável nas aparições na mídia. (Figura 3)

Figura 3: Empreiteiras de destaque na mídia

Segundo o Vietnam Report, uma empresa é considerada "eficaz" em termos de cobertura mediática quando alcança cobertura informativa em 10 dos 24 grupos temáticos, e "excepcionalmente eficaz" quando alcança cobertura em 15 dos 24 grupos temáticos. Os resultados da análise mediática mostram que a percentagem de empresas que alcançaram "eficácia" no último ano diminuiu significativamente, atingindo apenas 20,5%, em comparação com 45,1% e 39,1% nos dois anos anteriores. Finanças/Resultados Empresariais foi o tema mais popular na mídia, representando 21,9%, superando em muito outros temas como Ações e Imagem/Relações Públicas/Escândalos. Isto reflete com precisão a principal preocupação do setor da construção civil num ano turbulento: a saúde financeira e a resiliência das empresas.

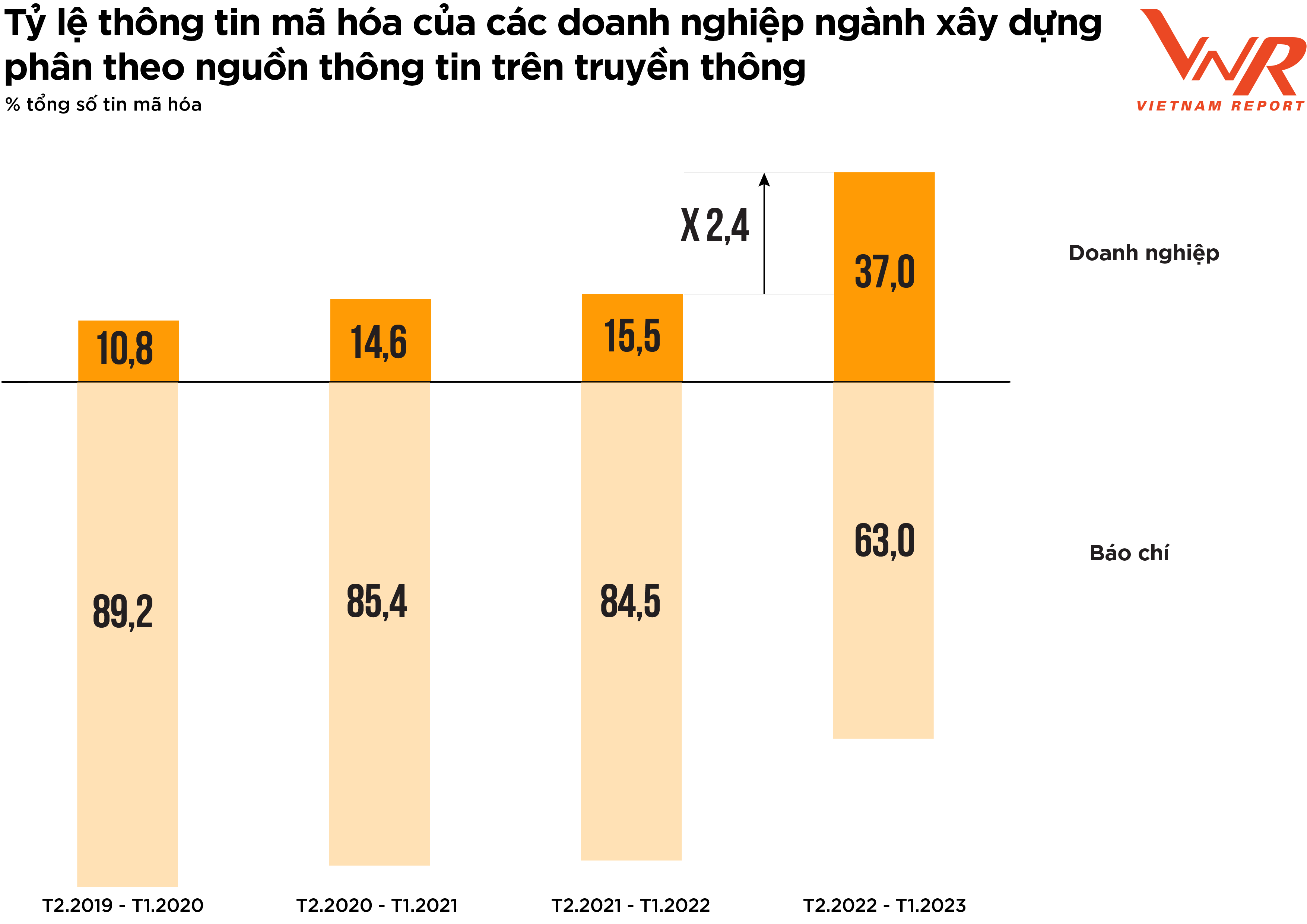

Figura 4: Percentagem de informação codificada sobre empresas do setor da construção civil por fonte de comunicação.

Os resultados da análise de mídia do Vietnam Report indicam um sinal positivo: as empresas do setor estão se tornando cada vez mais proativas em suas atividades de comunicação. A proporção de notícias divulgadas pelas empresas no último ano aumentou significativamente em comparação com os períodos anteriores (Figura 4).

Estudos anteriores do Vietnam Report demonstraram que, quando as empresas não adotam uma comunicação proativa e deixam a maior parte das informações a cargo da imprensa, isso significa que não anteciparam nem se prepararam para possíveis incidentes midiáticos imprevistos, aumentando o risco de comunicação. Em um mercado volátil, ampliar a presença da empresa na mídia é uma solução eficaz para ajudá-la a manter sua imagem perante o público e os investidores.

Perspectivas para 2023: Superando desafios de forma proativa - Pontos positivos nos setores de infraestrutura e indústria.

A maioria das empresas participantes da pesquisa realizada pela Vietnam Report em fevereiro de 2023 mostrou-se bastante cautelosa em relação às perspectivas de negócios para este ano. De acordo com a avaliação dos líderes de algumas grandes empresas do setor, 2023 ainda será um ano muito difícil para as construtoras, devido à grande pressão financeira a que estão submetidas. Considerando a cadeia de valor do setor, ao executar uma obra, as construtoras recebem fluxo de caixa do investidor do projeto das seguintes formas: (1) Adiantamento ao empreiteiro antes do início da obra; (2) Pagamento de acordo com o progresso da construção, com base na aceitação da obra concluída.

No entanto, na realidade, as empreiteiras gerais frequentemente enfrentam o risco de déficits de fluxo de caixa e precisam recorrer a financiamento por crédito para a construção de projetos devido a três razões. Primeiro, os custos de construção geralmente precisam ser pagos com bastante antecedência. Segundo, os pagamentos do investidor costumam ser lentos. Terceiro, as subempreiteiras/equipes de construção geralmente são de pequeno porte e têm dificuldade de acesso a crédito, transferindo assim a pressão dos déficits de fluxo de caixa e das dívidas para as empreiteiras gerais. Na época da pesquisa, em fevereiro de 2023, ao avaliar o acesso a capital, quase metade das empresas de construção acreditava que seria mais difícil do que no ano anterior, embora essa porcentagem tenha diminuído em comparação com os resultados da pesquisa do ano anterior (-25,0%).

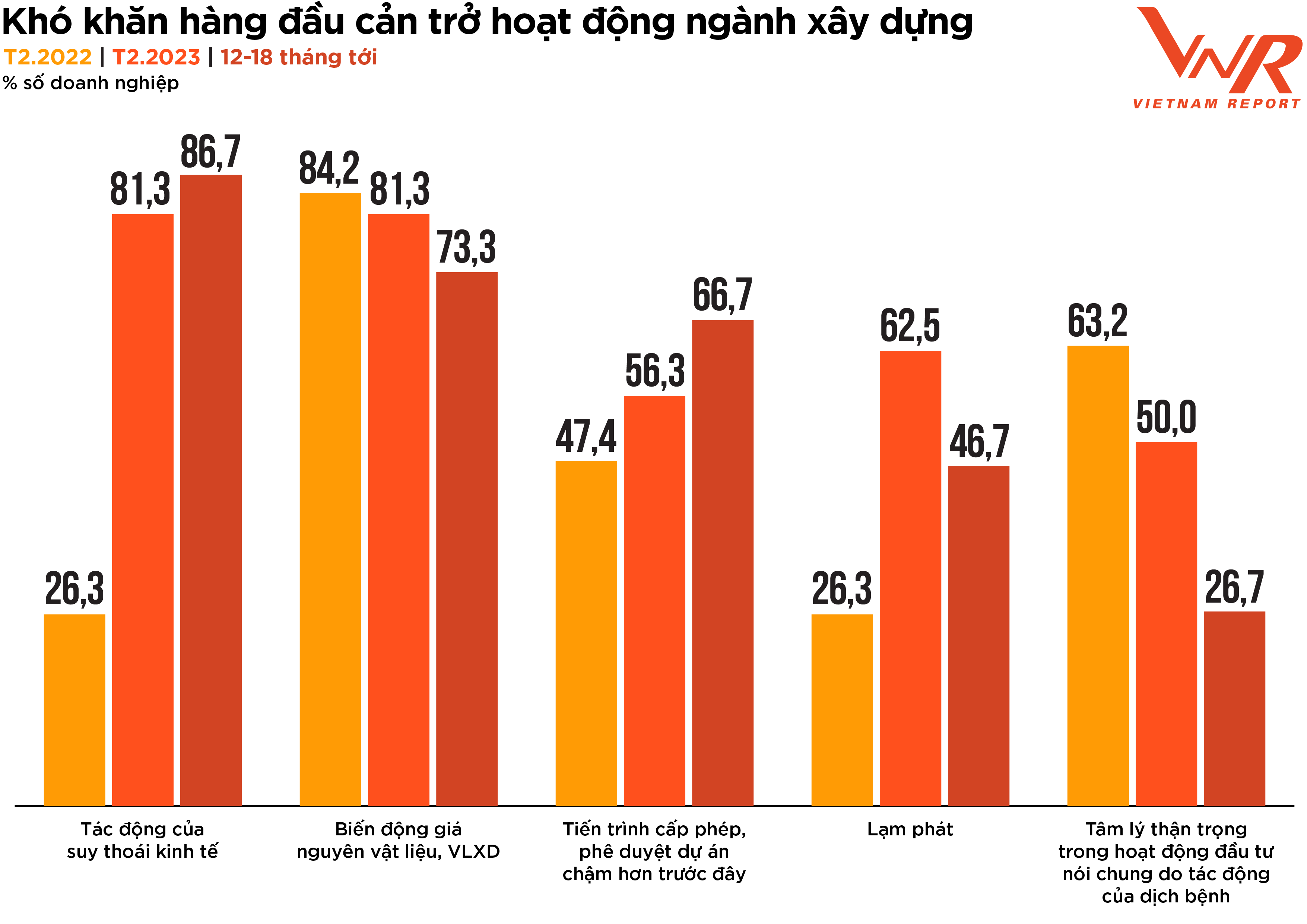

Os resultados da pesquisa do Vietnam Report também indicam que a porcentagem de empresas preocupadas com o impacto da recessão econômica e com a lentidão do processo de licenciamento e aprovação de projetos continuará a aumentar nos próximos 12 a 18 meses. Enquanto isso, as dificuldades relacionadas à flutuação dos preços das matérias-primas, à inflação e à cautela nos investimentos devido à pandemia terão seu impacto reduzido gradualmente (Figura 5).

Figura 5: Principais desafios que dificultam o setor da construção civil.

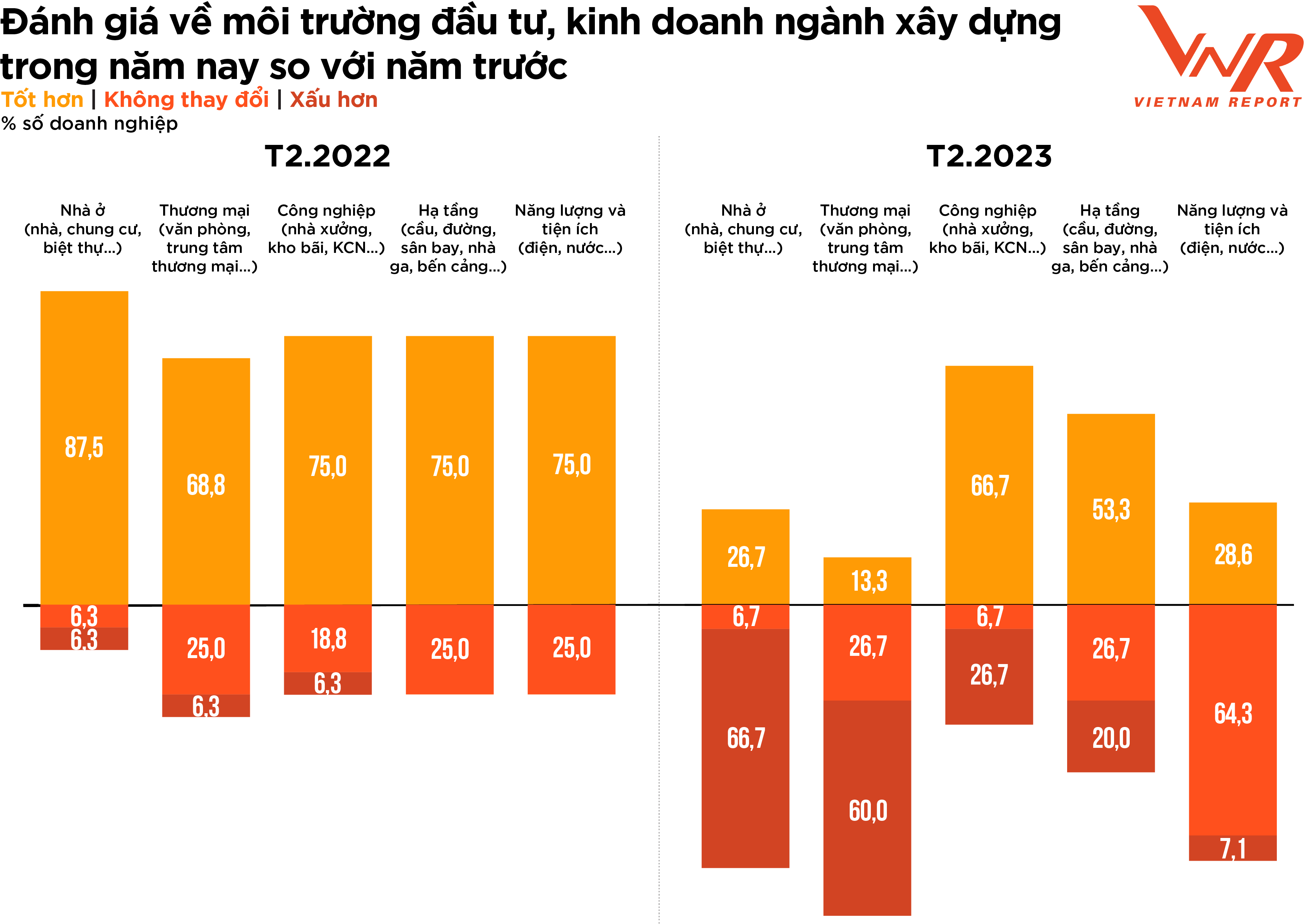

Em relação ao ambiente de investimento e negócios da indústria da construção, a maioria das empresas manteve uma postura mais cautelosa do que no ano anterior, com forte diferenciação entre os setores. Enquanto dois terços das empresas acreditavam que a construção de infraestrutura de energia e serviços públicos não havia apresentado mudanças significativas em comparação com o ano anterior, a maioria das empresas avaliou negativamente a construção residencial e comercial, visto que a demanda nesse segmento não havia melhorado e a pressão competitiva havia aumentado (Figura 6).

Figura 6: Avaliação das empresas de construção civil sobre o ambiente de investimento e negócios do setor este ano em comparação com o ano passado.

Os sinais positivos deste ano vêm dos setores de infraestrutura e construção industrial. Para as empresas de construção de infraestrutura (especialmente projetos rodoviários), apesar do impacto dos altos custos de insumos devido a materiais que representam uma grande proporção dos custos totais, como terra e areia, cujos preços continuam a aumentar, espera-se um impulso do investimento público. O período de 2023-2024 está projetado para ser o pico do desembolso de investimentos públicos, proporcionando uma grande fonte de trabalho para as empresas de construção de infraestrutura. Em outubro de 2022, o Ministério dos Transportes anunciou um investimento adicional de VND 71,7 trilhões (USD 2,9 bilhões) no plano de investimento público para o período de 2021-2025 para financiar a construção de estradas. De acordo com o Departamento Geral de Estatísticas, no primeiro trimestre de 2023, o capital investido pelo setor estatal foi estimado em VND 153 trilhões, um aumento de 11,5% em comparação com o mesmo período do ano anterior. O aumento projetado no investimento público no próximo período poderá criar um impulso para a recuperação de muitas empresas.

Segundo um relatório da Associação Vietnamita de Empreiteiros da Construção Civil (VACC), as empresas de construção civil registraram uma queda na demanda em 2022, com exceção da construção industrial – que representa 10% – e que se manteve estável. Para 2023, a construção industrial deverá continuar sendo um ponto positivo, impulsionando o crescimento geral do setor, com 66,7% das empresas demonstrando confiança em uma perspectiva mais otimista.

No período que se avizinha, os materiais de aço/chapas metálicas, que representam uma grande proporção dos custos de construção industrial, deverão estabilizar-se gradualmente. Espera-se que as margens de lucro das empresas deste setor melhorem à medida que os contratos com fornecedores sejam ajustados aos novos preços unitários. Além disso, há o impulso da crescente demanda por construção de fábricas e infraestrutura de parques industriais. As redes de produção globais continuam a mudar e, nos últimos anos, o Vietname emergiu como um destino privilegiado para empresas globais estabelecerem as suas bases industriais e de produção, com muitas grandes corporações a reafirmarem o seu compromisso de investir mais no país.

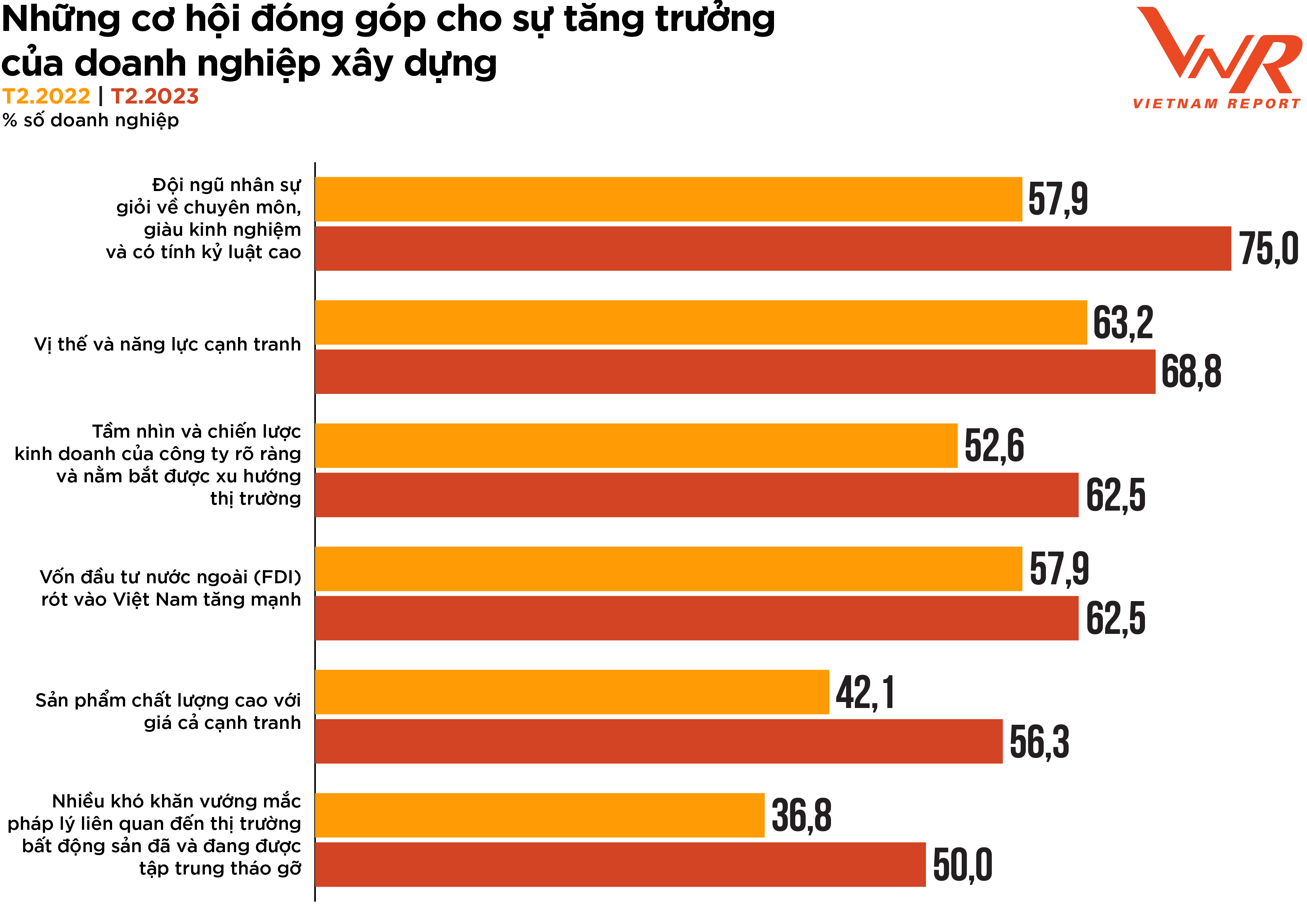

Figura 7: Oportunidades que contribuem para o crescimento das empresas de construção.

A pesquisa da Vietnam Report aponta seis oportunidades para impulsionar as atividades de construção neste ano, incluindo: (1) Mão de obra altamente qualificada, experiente e disciplinada; (2) Posição e capacidade competitivas; (3) Visão e estratégia de negócios claras da empresa e compreensão das tendências de mercado; (4) Forte aumento no investimento estrangeiro direto (IED) no Vietnã; (5) Produtos de alta qualidade com preços competitivos; e (6) Muitas dificuldades legais relacionadas ao mercado imobiliário têm sido e estão sendo resolvidas (Figura 7). Dentre essas oportunidades, a mão de obra altamente qualificada, experiente e disciplinada é considerada o fator mais importante para o crescimento do setor, sendo também o fator com a maior porcentagem de empresas que a escolhem em comparação com 2022 (+17,1%). Dada a natureza intensiva em mão de obra da indústria da construção, a qualidade dos recursos humanos é crucial para o desenvolvimento e o sucesso das empresas de construção. Contar com uma força de trabalho qualificada e altamente especializada é essencial para concluir projetos dentro do prazo, do orçamento e de acordo com os padrões exigidos. Portanto, a melhoria da qualidade da força de trabalho impacta diretamente a produtividade, a eficiência e a lucratividade das empresas de construção.

A construção civil tem sido um dos setores que mais atraem investimento estrangeiro direto (IED) nos últimos anos; portanto, dois terços das empresas de construção continuam a esperar que o IED seja uma força motriz que apoie o desenvolvimento geral do setor no próximo período. Em meados de fevereiro de 2023, a Agência de Investimento Estrangeiro, vinculada ao Ministério do Planejamento e Investimento, informou que o Vietnã provavelmente atrairá entre VND 831,1 trilhões e VND 877,3 trilhões (US$ 36 bilhões a US$ 38 bilhões) em IED em 2023 – um aumento em relação aos VND 287,7 trilhões (US$ 27,7 bilhões) em 2022, reforçando ainda mais a confiança no crescimento das empresas de construção em meio aos desafios existentes.

Há grandes expectativas em relação a avanços proativos e à transformação do mercado da construção civil no novo ciclo econômico.

Olhando para trás, fica claro que eventos como a COVID-19, a restrição de crédito, as novas tecnologias de produção, a digitalização e as novas tecnologias de materiais transformaram toda a indústria da construção, bem como as empresas individualmente, conferindo-lhes uma aparência completamente nova, mais forte e resiliente. Embora o setor muitas vezes se encontre numa posição passiva devido à sua dependência de parceiros para fluxo de caixa, fornecimento e lucros, as empresas de construção estão agora cada vez mais proativas para se salvarem e consolidarem a sua reputação junto de investidores, clientes e outras partes interessadas.

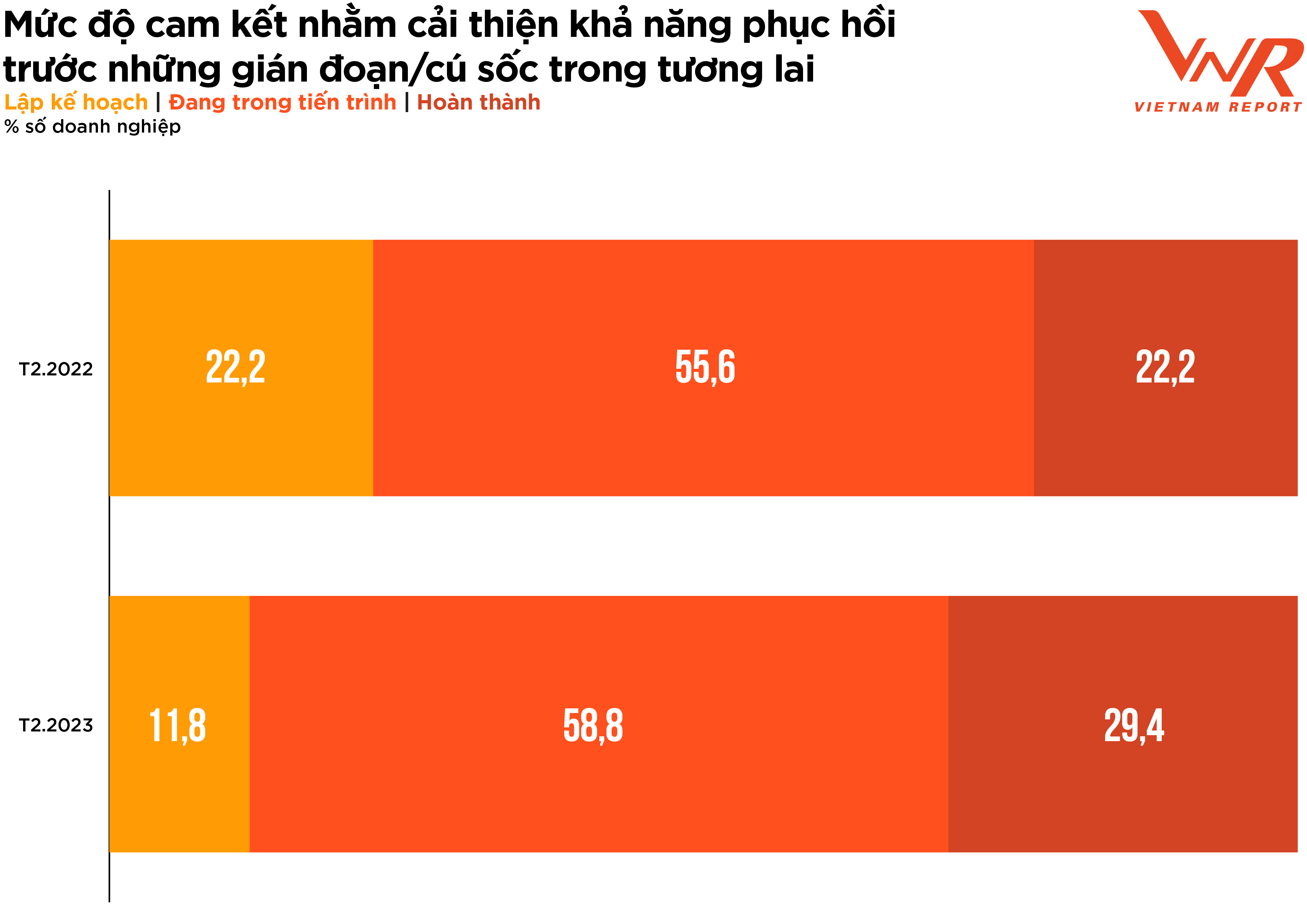

Em uma escala de 5, as empresas do setor avaliaram a importância de construir resiliência na implementação de projetos e na alocação de capital com 4,5 pontos – um nível muito importante, um aumento de 0,3 pontos em comparação com os resultados da pesquisa do ano anterior.

A avaliação do nível de comprometimento com a melhoria da resiliência das empresas de construção na implementação de projetos e na alocação de capital em antecipação a futuras interrupções mostra um sinal positivo, com uma mudança na proporção de empresas na fase de planejamento para aquelas em processo de melhoria e para aquelas já concluídas (Figura 8).

Figura 8: Nível de comprometimento com a melhoria da resiliência a futuras interrupções/choques

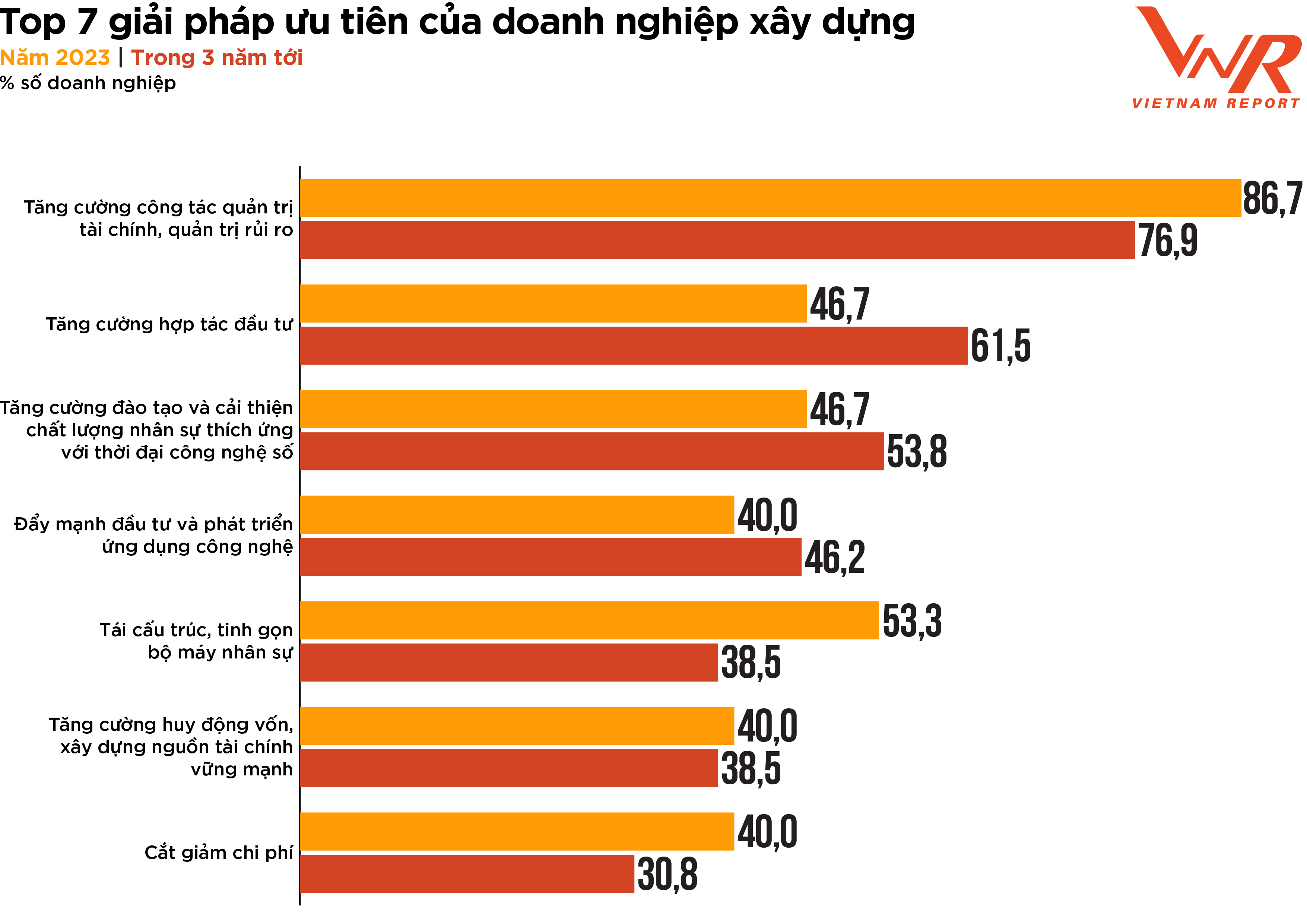

Os resultados da pesquisa do Vietnam Report indicam sete soluções prioritárias para empresas de construção a curto e médio prazo (Figura 9). Cinco dessas sete prioridades fazem parte dos esforços para melhorar a resiliência das empresas (gestão de riscos, gestão financeira e gestão de recursos humanos).

Figura 9: As 7 principais soluções prioritárias para empresas de construção

Ao contrário de outros setores em que os projetos se baseiam em segurança e fluxo de caixa, a indústria da construção civil caracteriza-se por projetos complexos que envolvem inúmeros intervenientes. O planeamento, a organização, o controlo e a monitorização das finanças de uma empresa para garantir a alocação adequada, a conclusão do projeto dentro do prazo e do orçamento previstos, e a gestão eficiente do fluxo de caixa ao longo do ciclo de vida do projeto são cruciais para o sucesso do negócio. Simultaneamente, a gestão eficaz de riscos é vital na indústria da construção civil, em que os projetos estão frequentemente sujeitos a vários riscos, como atrasos e alterações de projeto. Uma gestão eficaz de riscos pode ajudar a identificar e mitigar esses riscos, reduzindo a probabilidade de atrasos, custos adicionais e litígios. Num contexto de economia restrita e baixa liquidez no mercado imobiliário e da construção civil, as capacidades de gestão financeira e de gestão de riscos tornaram-se prioridades máximas para as empresas de construção. A expectativa é que estas capacidades ajudem as empresas a aumentar a sua competitividade no setor, a melhorar a sua reputação junto de clientes e investidores, a gerir melhor os seus recursos, a reduzir o desperdício e a maximizar os lucros.

Além disso, a solução de fortalecer a cooperação em investimentos foi escolhida por 46,7% das empresas de construção para superar as dificuldades atuais e promover o desenvolvimento, e o número de empresas que optaram por essa solução para os próximos três anos aumentou significativamente (+14,9%). Essa é uma estratégia importante para empresas de construção que desejam crescer e se desenvolver em um mercado cada vez mais competitivo. As empresas de construção podem atrair mais investidores e parceiros, incluindo empresas de private equity, capital de risco e investidores institucionais. Ao alavancar os recursos, a expertise e o capital de parceiros externos, as empresas de construção podem expandir suas operações, melhorar a rentabilidade e mitigar riscos.

As soluções tecnológicas continuam sendo uma prioridade para muitas empresas de construção. Pressões multifacetadas forçam as empresas a buscar soluções inovadoras para otimizar custos e recursos. A inovação tecnológica para melhorar a eficiência e aumentar a produtividade é uma tendência que se disseminará e se desenvolverá fortemente em 2023, com as 5 principais tecnologias consideradas pelas empresas de construção como tendo o maior potencial de retorno sobre o investimento (ROI), incluindo: Modelagem da Informação da Construção (BIM), Análise Avançada de Dados, Plataformas Móveis, Análise Básica de Dados e Automação Robótica de Processos/Mão de Obra Digital. A maioria das tecnologias apresentou um aumento na porcentagem de empresas de construção que as escolheram em comparação com os resultados da pesquisa de 2022. Entre elas, a Modelagem da Informação da Construção (BIM) apresentou o crescimento mais expressivo (+81,4%). Como uma tecnologia para criar e gerenciar recursos técnicos digitais para otimizar o projeto, a construção e a operação de projetos, o BIM mudou a forma como as empresas de construção abordam o projeto, o planejamento, a construção e a manutenção. Essa tecnologia melhorará a colaboração, a eficiência, a qualidade, a sustentabilidade e a segurança, levando a melhores resultados de projetos e maior competitividade para as empresas de construção.

Desde o início do ano, diversas conferências foram realizadas, juntamente com uma série de programas de apoio e incentivo governamentais para o setor da construção civil em 2023. Prevê-se um aumento do investimento público no próximo período, e os sinais positivos do Investimento Estrangeiro Direto (IED) podem impulsionar a recuperação de muitas empresas. No entanto, a transição da previsão para a realidade não é uma questão de tempo, e poucas empresas têm a abordagem proativa necessária para aproveitar as oportunidades de mercado. A nova fase apresenta muitos desafios, mas também promete muito mais oportunidades. "O fogo testa o ouro, a adversidade testa a força." Se superarem a atual fase de filtragem do mercado, as construtoras de renome, com forte resiliência e sólida capacidade financeira, terão a oportunidade de impulsionar o crescimento dos lucros como nunca antes.

Show do Vietnã

Fonte

Comentário (0)