Un val de consolidare industrială pe scară largă obligă producătorii japonezi de semiconductori, care controlează împreună 50% din piața globală, să adopte o poziție prudentă.

Multe companii japoneze ocupă verigi importante în lanțul de aprovizionare cu cipuri, devenind „pradă delicioasă” pentru companiile străine. Confruntată cu pericolul actual, întreprinderea de stat JIC (Japan Investment Corporation) caută să „unească” totul sub un singur acoperiș pentru a promova reconstrucția industriei naționale a semiconductorilor.

Pentru a obține un avantaj în valul următor și a rămâne competitiv, JSR, un important producător de materiale pentru fabricarea de cipuri, listat la bursa de la Tokyo, a anunțat în iunie că va accepta o ofertă de preluare (TOB) din partea JIC.

„Sectorul japonez de producție de cipuri nu este foarte concentrat, așa că firmele nu obțin eficiența investițiilor la care se așteaptă”, a declarat Shogo Ikeuchi, director general la JIC Capital. Datorită dimensiunii lor relativ mici, producătorii japonezi cheltuiesc mai puțin pe cercetare și dezvoltare (C&D) decât colegii lor din SUA și Europa.

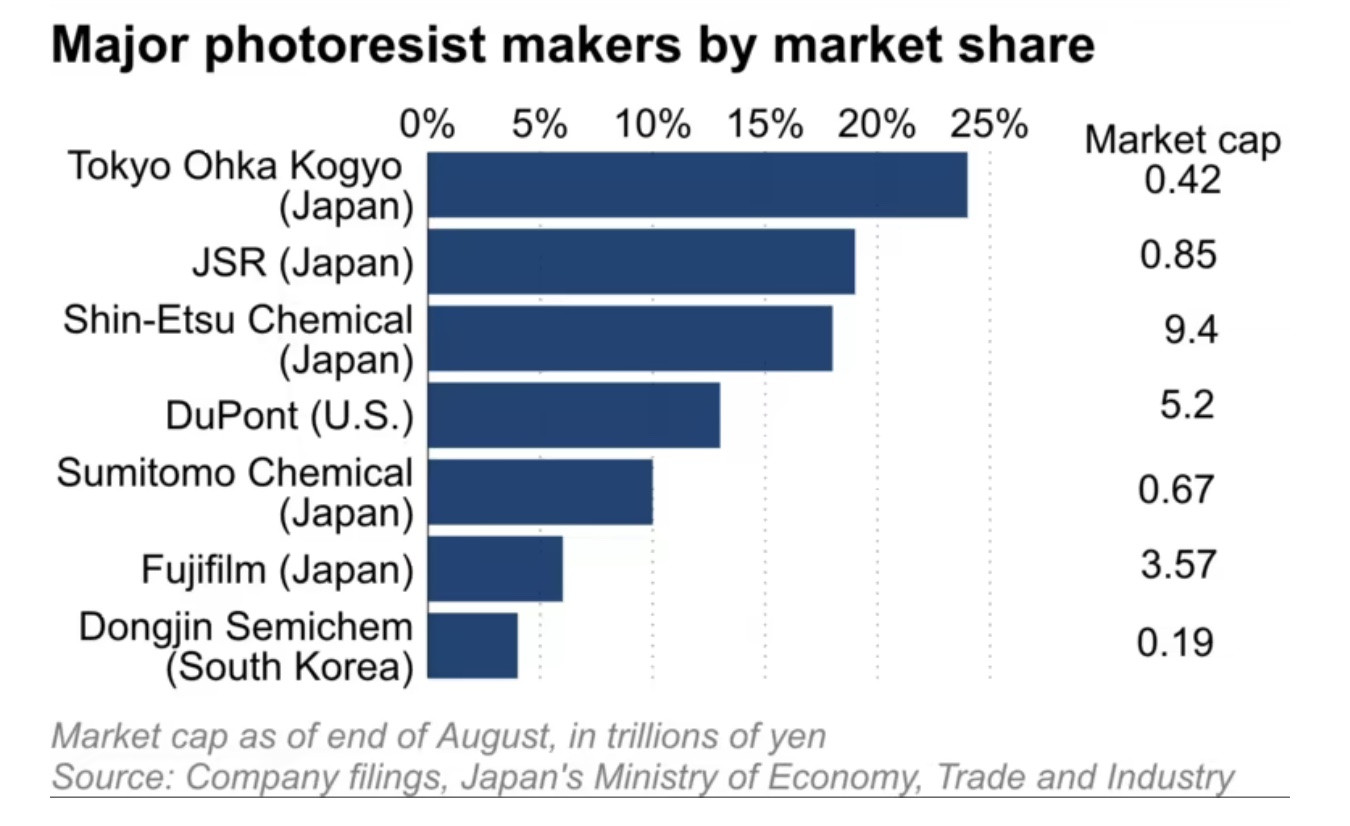

JSR deține aproximativ 20% din piața globală a fotorezistenților, un material utilizat în fabricarea cipurilor periferice, dar era evaluată la doar 850 de miliarde de yeni (5,75 miliarde de dolari) la sfârșitul lunii august, o cincime din DuPont, compania americană care deține 10% din piața optică mondială . Tokyo Ohka Kogyo, cel mai mare producător de spectrometre din lume, este evaluată și mai puțin, la 420 de miliarde de yeni.

În mod similar, Kanto Denka Kogyo și Resonac Holdings reprezintă împreună peste 50% din piața globală a gazului de gravare, care este utilizat pentru curățarea substanțelor străine de pe napolitanele de siliciu. Însă capitalizarea lor de piață combinată este doar a douăzecea parte din cea a companiei germane Merck, care controlează aproximativ 20% din piață.

Mulți producători japonezi de materiale pentru cipuri au raporturi preț-valoarea contabilă sub 1, cum ar fi Sumitomo Chemical cu un PBR de 0,6, Resonac la 0,8 și Kanto Denka la 0,9 (la sfârșitul lunii iunie), ceea ce îi face ținte atractive pentru investitorii mari cu ambiții de preluare.

Jocul de „tone” de bani

Motivul pentru care micii producători japonezi pot deține o cotă atât de mare de piață este disciplina de a respecta și de a aplica programe de cercetare și dezvoltare (C&D) care necesită mult timp pentru a descoperi combinația optimă.

„Companiile japoneze sunt foarte bune la adoptarea și respectarea programelor de cercetare și dezvoltare care necesită mult timp și, prin urmare, și-au menținut un avantaj competitiv față de companiile străine”, a declarat Akira Minamikawa de la firma de cercetare Omdia, cu sediul în Marea Britanie.

Între timp, motivul pentru care competitivitatea companiilor „mici, dar puternice” slăbește din ce în ce mai mult este lipsa economiilor de scară, bazată pe natura la scară largă a industriei semiconductorilor, care necesită un capital intensiv.

Companii japoneze precum NEC și Hitachi au dominat industria globală a semiconductorilor în anii 1980. Împreună, dețineau 50% din cota de piață mondială la apogeul lor în 1988, înainte de a fi depășite de Coreea de Sud și alți rivali. Anul trecut, cota lor combinată de piață globală a cipurilor a fost de doar 9%, potrivit Omdia.

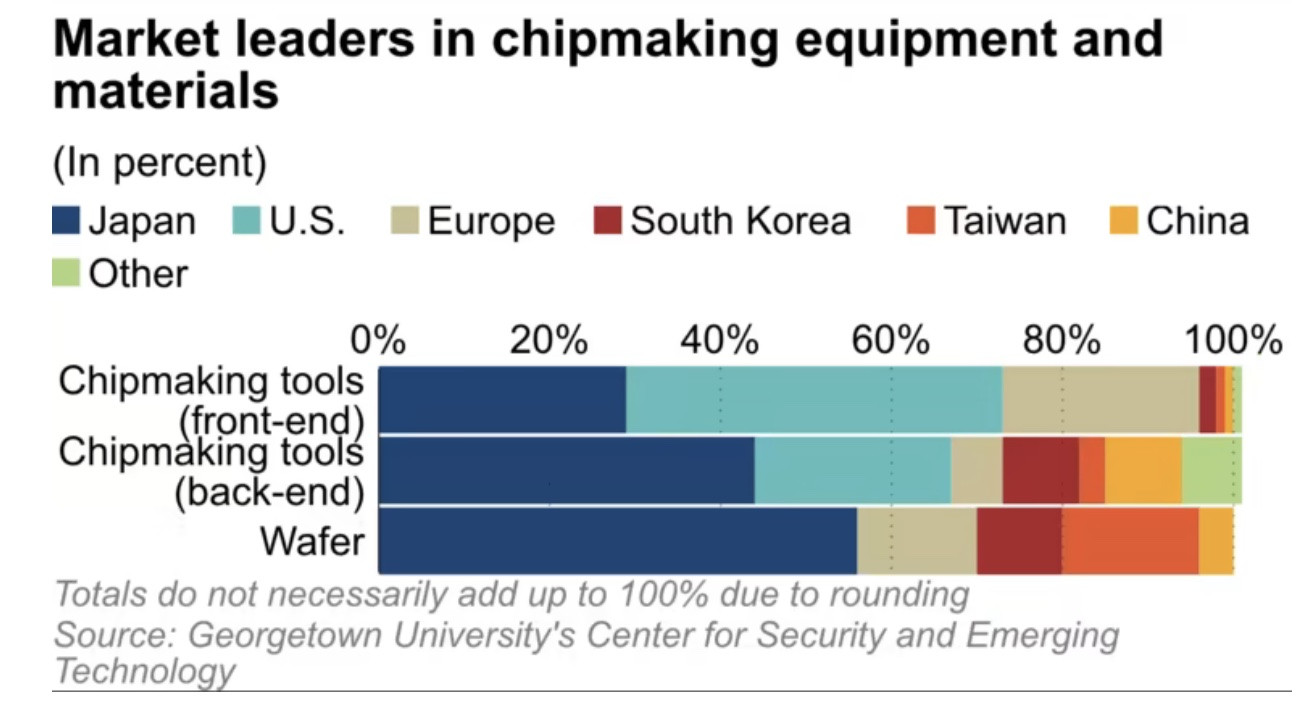

Între timp, materialele pentru fabricarea cipurilor devin din ce în ce mai importante în contextul escaladării conflictului dintre SUA și China. Potrivit Centrului pentru Securitate și Tehnologii Emergente de la Universitatea Georgetown (SUA), companiile japoneze reprezintă între 30% și 60% din cota de piață pe această piață a materialelor de fabricație. Datele de la Omdia arată că Japonia reprezintă 48%, urmată de Taiwan cu 17% și Coreea de Sud cu 13%.

Pe măsură ce concurența de pe piață se îndreaptă spre consolidare, producătorii japonezi de materiale pentru cipuri trebuie să își depășească zonele de confort dacă vor să rămână în joc, spun experții.

(Conform Nikkei Asia)

Sursă

![Tranziția Dong Nai OCOP: [Articolul 3] Legarea turismului cu consumul de produse OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentariu (0)