Оценивая влияние приостановки Государственным банком Вьетнама (SBV) реализации некоторых нормативных актов, вызывающих трудности для предприятий в Циркуляре 06, компания Agriseco Securities обнаружила, что это оказывает положительное влияние на психологию инвесторов в ценные бумаги в краткосрочной перспективе, причем непосредственно затронутыми отраслями являются недвижимость и банковское дело.

Ранее, 23 августа, Государственный банк Вьетнама издал Циркуляр № 10/2023 о приостановлении реализации ряда положений, ограничивающих кредитование, как предписано в Циркуляре № 06/2023.

Группа экспертов отметила, что это положительно скажется на домохозяйствах и предприятиях, которым необходим заёмный капитал, и которые, особенно в сфере недвижимости, сотрудничают в целях финансирования производственной и коммерческой деятельности. Временная приостановка реализации поможет компаниям, работающим в сфере недвижимости, увеличить свои возможности по привлечению заёмных средств для реализации проектов и реструктуризации задолженности в условиях экономических трудностей.

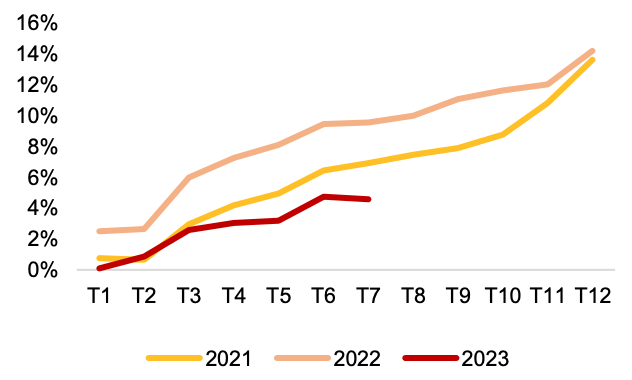

Фактически, рост кредитования за первые семь месяцев года составил всего 4,56%, а в июле наблюдался отрицательный рост, тогда как запланированный целевой показатель роста кредитования составляет 14–15%. Это может оказать положительное влияние на рост кредитования в будущем и поддержать восстановление экономики.

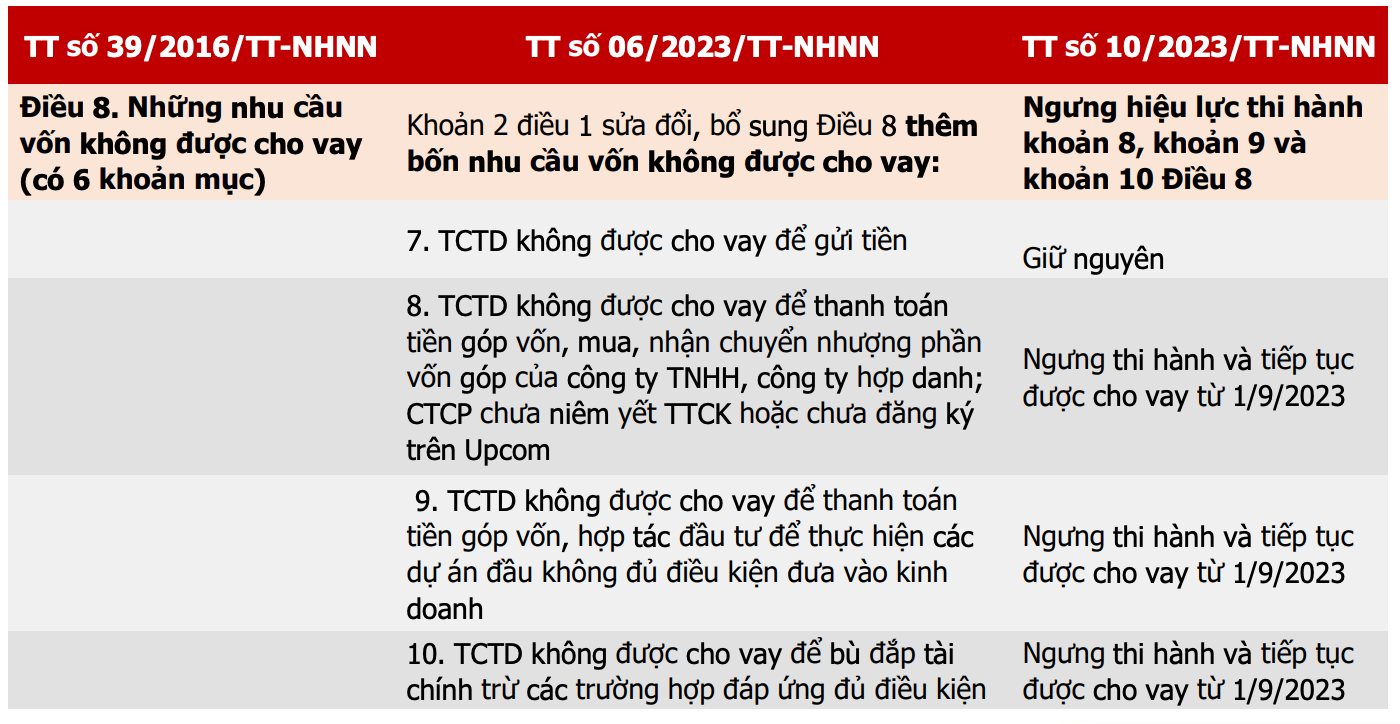

Сравнительная таблица циркуляров, регулирующих кредитную деятельность кредитных организаций (Источник: SBV, Agriseco Research).

Ранее, когда был выпущен Циркуляр № 06, условия кредитования были ужесточены, чтобы направить денежные потоки на предприятия и проекты, работающие в соответствии с нормативными актами.

Таким образом, снятие некоторых ограничений на цели кредитования окажет положительное влияние на всю отрасль недвижимости, помогая предприятиям расширить доступ к капиталу для развития земельных фондов, реализации проектов в сфере недвижимости и реструктуризации задолженности.

Предприятия жилой недвижимости, особенно те, которые сталкиваются с трудностями в движении денежных средств, получат больше выгоды, чем предприятия промышленной недвижимости, из-за более высокого коэффициента задолженности и частой необходимости в большем капитале для реализации проектов на начальном этапе.

Однако группе компаний, занимающейся недвижимостью, необходимо учитывать риск давления, связанного с погашением облигаций в течение следующих двух кварталов, а также то, что бизнес-результаты группы компаний, занимающихся жилой недвижимостью, во второй половине года, как ожидается, не восстановятся. Кроме того, компаниям, работающим в сфере недвижимости, желающим получить кредитный капитал, необходимо подтвердить потенциал проекта и наличие планов погашения задолженности.

Ежегодный рост кредитования (Источник: SBV, Agriseco Research).

Для этих групп в краткосрочной перспективе инвесторы могут наблюдать денежный поток и постепенно вкладывать средства в акции, которые демонстрируют признаки привлечения денег и еще не перегреты.

Что касается группы банков, то Agriseco имеет нейтральную оценку и осуществляет мониторинг этой группы, поскольку выпуск Циркуляра № 10 в некоторой степени положительно повлияет на рост кредитования, но давление безнадежных долгов может увеличиться, если банки увеличат выплаты на проекты, которые не являются полностью законными или рискованными.

Инвесторам также следует учитывать, что вышеуказанный шаг в основном окажет положительное влияние на психологию, в то время как кредитование между коммерческими банками и предприятиями и частными лицами будет зависеть от рыночного спроса.

Что касается банковской группы, Agriseco полагает, что прогноз на последние месяцы 2023 года будет дифференцированным, что позволит сохранить динамику роста в группе государственных банков и крупных коммерческих банков с высоким уровнем покрытия проблемной задолженности. Группа банков с высоким уровнем задолженности по кредитам на недвижимость может получить психологическую выгоду в краткосрочной перспективе, когда спрос на кредиты в сфере недвижимости вырастет .

Источник

Комментарий (0)