Эксперты предполагают, что во избежание проблем с ликвидностью на рынке необходимо пересмотреть регулирование, запрещающее индивидуальным инвесторам участвовать в рынке облигаций. Если запрет останется в силе, следует найти выход, устранив барьеры, ограничивающие участие институциональных инвесторов в рынке.

|

| На рынке полностью отсутствуют облигации, выпущенные производственными компаниями. (Изображение : shutterstock) |

Выпуск корпоративных облигаций небанковскими организациями по-прежнему идет вяло.

Согласно отчету FiinRatings, в сентябре на первичном рынке корпоративных облигаций общий объем выпущенных ценных бумаг составил 45 300 миллиардов донгов, было осуществлено 39 размещений. За первые девять месяцев года общий объем выпущенных ценных бумаг достиг 313 600 миллиардов донгов, что почти на 58% больше по сравнению с аналогичным периодом прошлого года. Этот показатель роста, по-видимому, свидетельствует о позитивном восстановлении рынка корпоративных облигаций, при этом объем частных размещений увеличился на целых 62%.

Однако в действительности за первые девять месяцев этого года на рынке корпоративных облигаций наблюдался рост только в банковском секторе. В то же время объем выпуска облигаций небанковскими организациями за первые девять месяцев этого года снизился на целых 26,3% по сравнению с аналогичным периодом прошлого года.

Выпуск небанковских облигаций не только происходит вяло, но и характеризуется высокими показателями дефолтов. По данным FiinRatings, общерыночный уровень дефолтов по облигациям составляет 18,9%, что полностью объясняется дефолтами небанковских организаций, в первую очередь тех, чье финансовое положение ухудшилось в последние годы.

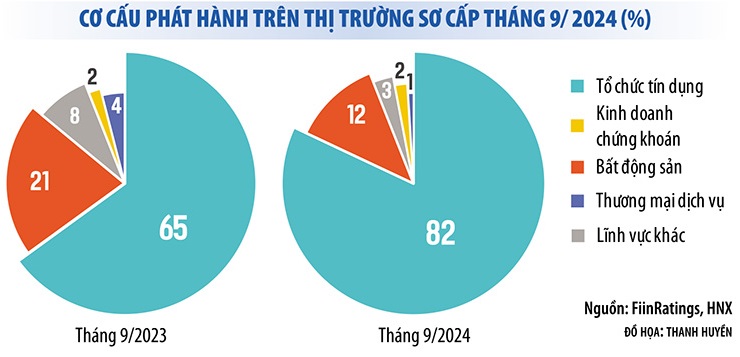

Иными словами, на рынке облигаций в первые девять месяцев года по-прежнему наблюдалась «монополия», доминируемая банками. До 83% корпоративных облигаций, выпущенных в сентябре 2024 года, составляли банковские облигации. За первые девять месяцев года на банковские облигации приходилось 74% от общей стоимости выпущенных облигаций. При этом облигации, выпущенные производственными компаниями, полностью отсутствовали.

Эта реальность показывает, что рынок корпоративных облигаций на самом деле не восстановился, а давление на погашение облигаций остается значительным. Согласно статистике Вьетнамской ассоциации рынка облигаций, за последние три месяца года предприятиям пришлось погасить облигации на сумму почти 80 триллионов донгов, причем 44% из них приходится на сектор недвижимости. Если ситуация не улучшится, проблема просроченных платежей по облигациям не решится. Только в сентябре 2024 года на рынке было зафиксировано почти на 30 больше случаев просроченных платежей по основным долгам и процентам по облигациям.

|

Рынок подвержен риску дефицита ликвидности.

В контексте рынка корпоративных облигаций, особенно рынка небанковских облигаций, который еще не восстановился, поправка к Закону о ценных бумагах, запрещающая индивидуальным инвесторам участвовать в рынке корпоративных облигаций (за исключением банковских облигаций), вызвала обеспокоенность у многих.

Помимо ужесточения регулирования в отношении индивидуальных инвесторов, необходимо открыть и другие «клапаны», чтобы предотвратить блокировку рыночной ликвидности.

Помимо ужесточения регулирования в отношении индивидуальных инвесторов, необходимо открыть и другие «клапаны», чтобы предотвратить блокировку рыночной ликвидности.

В настоящее время крупнейшими держателями корпоративных облигаций являются банки, за ними следуют частные инвесторы (частным лицам принадлежит 30% частных корпоративных облигаций). Участие инвестиционных фондов на рынке облигаций пока очень мало (около 8%). Поэтому, если инвесторы будут исключены из рынка корпоративных облигаций, ликвидность значительно снизится, что повлияет на способность предприятий привлекать капитал.

Вместо того чтобы предотвращать это, некоторые члены Экономического комитета Национального собрания утверждали, что правительству следует поручить определить стандарты и условия для идентификации профессиональных индивидуальных инвесторов, обеспечив тем самым возможность для профессионалов оценивать уровень риска отдельных корпоративных облигаций при участии в инвестициях в облигации.

Аналогичным образом, в интервью репортеру газеты Investment Newspaper профессор Тран Нгок Тхо, член Национального консультативного совета по финансовой и денежно-кредитной политике, также предложил пересмотреть вышеупомянутое регулирование. В действительности, многие страны, такие как Сингапур, Таиланд, Малайзия и США, до сих пор разрешают профессиональным инвесторам участвовать в частном выпуске облигаций.

По мнению этого эксперта, регулирующий орган и Национальное собрание могли бы сохранить возможность размещения облигаций в частном порядке в качестве площадки для институциональных инвесторов, но ослабить ограничения, чтобы позволить индивидуальным профессиональным инвесторам участвовать в покупке и продаже облигаций в частном порядке на вторичном рынке, вместо того чтобы полностью запрещать это.

Между тем, руководители многих рейтинговых агентств Вьетнама поддерживают исключение индивидуальных инвесторов из рынка облигаций. Однако, по мнению этих компаний, помимо ужесточения ограничений для индивидуальных инвесторов, необходимо открыть и другие «клапаны», чтобы предотвратить блокировку рыночной ликвидности.

Генеральный директор FiinRatings г-н Нгуен Куанг Тхуан предложил несколько решений для привлечения большего числа институциональных инвесторов к участию в этом рынке, таких как повышение кредитных рейтингов, отмена ограничений на инвестиции в корпоративные облигации со стороны определенных организаций, разработка индексных наборов для рынка облигаций и разрешение на создание компаний или фондов, занимающихся андеррайтингом облигаций…

«Многие иностранные фонды хотят инвестировать во вьетнамские облигации, но это сложно, потому что эти облигации не имеют рейтинга. Доля рейтингованных корпоративных облигаций в странах АСЕАН превышает 50%, в то время как во Вьетнаме этот процент практически равен нулю», — сказал г-н Тхуан.

По мнению этого эксперта, необходимо улучшить кредитные рейтинги всех облигаций, чтобы привлечь институциональных и иностранных инвесторов. Это повысит ликвидность рынка, компенсируя дефицит со стороны индивидуальных инвесторов.

Источник: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Фото] Маяк Ба Ланг Ан — «глаз моря» посреди «музея камней» провинции Куанг Нгай.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Изображение] Приятная погода помогает ученикам уверенно сдавать вступительные экзамены в 10-й класс.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Комментарий (0)