|

| Сотрудники банка помогают клиентам пройти процедуру совершения транзакций. Фото: ЛЕ ХАО |

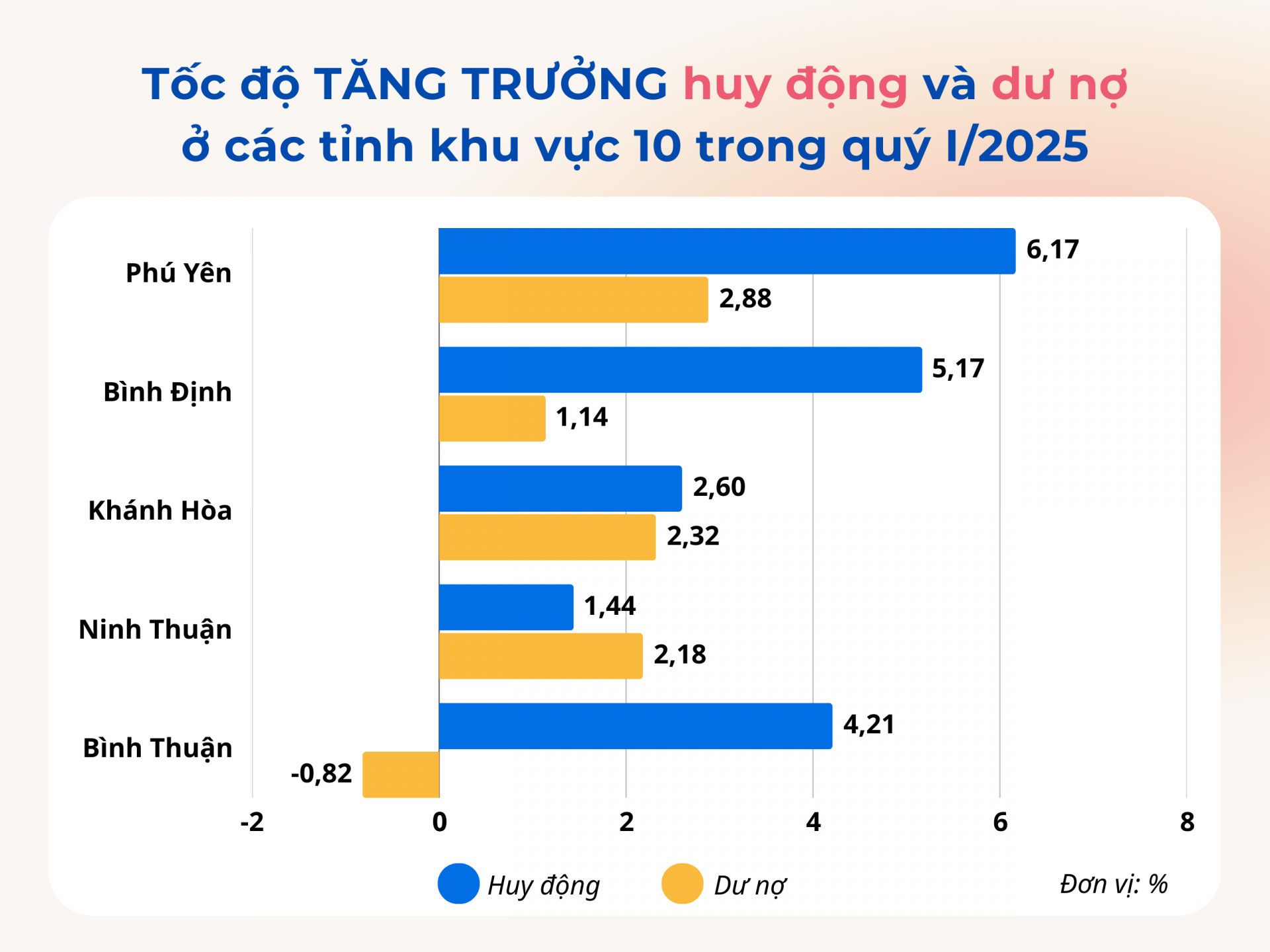

Самый высокий темп роста в регионе — 10.

Как один из ведущих банков провинции, Agribank Phu Yen с начала года реализует комплексный набор бизнес-задач, направленных на достижение поставленных целей по росту депозитов, кредитных остатков и доходов от услуг. «Благодаря усилиям всего персонала к концу первого квартала 2025 года мобилизация капитала Agribank Phu Yen увеличилась на 5,3%, кредитные остатки выросли на 2,1%, а проблемные долги по-прежнему контролируются в приемлемых пределах, обеспечивая кредитную безопасность. Это положительный результат, поскольку в аналогичный период прошлого года филиал зафиксировал снижение кредитных остатков в первых двух кварталах», — сказал г-н Фан Тхонг Тай, директор Agribank Phu Yen.

Не только Агрибанк Фу Йен, но и все кредитные учреждения провинции с начала 2025 года по настоящее время неукоснительно следуют указаниям центрального и местного правительства, внедряя множество решений для обеспечения безопасных, эффективных и устойчивых банковских операций, одновременно повышая качество кредитования, контролируя безнадежные долги и удовлетворяя потребности в капитале для производственной и предпринимательской деятельности населения и предприятий региона. Одновременно они продолжают реализовывать государственную политику поддержки и программы льготного кредитования, способствуя экономическому росту региона.

В результате за первые три месяца текущего года общий непогашенный кредитный баланс в провинции достиг 56 641 млрд донгов, что на 2,88% больше по сравнению с концом 2024 года и в 2,3 раза выше, чем рост за аналогичный период прошлого года. Кредитование по-прежнему было ориентировано на производство и бизнес, приоритетные области, такие как сельское хозяйство и развитие сельских районов, малые и средние предприятия, вспомогательные отрасли и экспорт. К концу марта 2025 года непогашенные кредиты приоритетным группам достигли более 31 376 млрд донгов, что составляет более 55% от общего непогашенного кредитного баланса; это на 717 млрд донгов, или 2,34%, больше по сравнению с концом 2024 года.

Кроме того, кредитные учреждения региона активно организовывали диалоги и прямые встречи с клиентами для оперативного решения трудностей и препятствий, создавая благоприятные условия для доступа предприятий и населения к банковским кредитам для развития производства и бизнеса. В первом квартале 2025 года филиалы банков в Фуйене организовали 26 встреч и диалогов. В программе взаимодействия банков и бизнеса приняли участие семь филиалов, общий непогашенный остаток по кредитам составил 248,47 млрд донгов; процентные ставки по краткосрочным кредитам варьировались от 4,4% до 7,3% годовых, а по среднесрочным и долгосрочным кредитам — от 7,2% до 11% годовых.

|

| Графика: ВЬЕТНАМ |

Спрос на кредиты ограничен.

Согласно данным 10-го регионального отделения Государственного банка Вьетнама, в первом квартале 2025 года, несмотря на то, что провинция Фуйен достигла самого высокого темпа роста кредитования среди провинций региона 10, он все же был ниже среднего показателя по стране (3,93%). Частично это объясняется тем, что, хотя экономика провинции демонстрирует признаки восстановления, явного прорыва не произошло, что приводит к ограниченному спросу на кредиты со стороны физических и юридических лиц. В настоящее время лишь небольшое количество предприятий в провинции имеют непогашенные кредиты на сумму более 100 миллиардов донгов. Многие предприятия активно обращались в банки, но впоследствии не брали кредиты, поскольку у них отсутствовали новые производственные и бизнес-планы или они все еще оценивали эффективность инвестиций.

«Раньше банки "снимали деньги в долг и преклоняли колени, чтобы их получить", но теперь они "преклоняют колени, чтобы кредитовать". Предприятиям нужно лишь выполнить условия, и банки немедленно обратятся к ним, заманивая их в должник», — поделился Фан Тхонг Тай, директор Agribank Phu Yen.

В 2025 году банковский сектор провинции ставит перед собой цель добиться роста объема непогашенных кредитов примерно на 12-14% по сравнению с концом 2024 года. Для достижения этой цели Региональное отделение № 10 Государственного банка Вьетнама продолжит отслеживать и анализировать социально-экономическую ситуацию и банковскую деятельность в регионе, чтобы оперативно консультировать местные партийные комитеты и органы власти для координации действий с банковским сектором в реализации соответствующих кредитных политик и программ. Одновременно с этим, будут уделены особое внимание тому, чтобы кредитные учреждения поддерживали стабильные процентные ставки, продолжали пересматривать и упрощать процедуры, а также создавали наиболее благоприятные условия для доступа населения и бизнеса к капиталу.

Представители других коммерческих банков также заявили, что в настоящее время они активно обходят дома, чтобы представить продукты и услуги, приближая кредиты к населению. Во многих сельских районах сотрудники банков выезжают в деревни и поселки, где сосредоточено население, чтобы ознакомить с кредитной политикой и посоветовать подходящие кредиты. Однако найти клиентов, отвечающих критериям и нуждающихся в кредитах, непросто.

Аналогичная ситуация наблюдается и в банковском секторе провинций 10-го региона. «Хотя банки региона активно внедряют решения для увеличения кредитования, темпы роста непогашенных кредитов в этом регионе остаются ниже, чем в среднем по стране. Основная причина – трудности, с которыми сталкиваются предприятия и частные лица в производстве и бизнесе; многие предприятия сокращают масштабы деятельности или прекращают работу, поэтому им не нужны кредиты. Кроме того, некоторые группы клиентов нуждаются в кредитах, но не соответствуют требованиям для их получения из-за ограниченных финансовых возможностей и отсутствия жизнеспособных бизнес-планов», – сказал г-н Буй Хуй Тхо, директор филиала Государственного банка Вьетнама в 10-м регионе.

Источник: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Фото] Премьер-министр Фам Минь Чинь успешно завершил свой официальный визит в Российскую Федерацию.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/26/1774482837673_vna-potal-thu-tuong-pham-minh-chinh-ket-thuc-tot-dep-chuyen-tham-chinh-thuc-lien-bang-nga-8663158-4245-jpg.webp)

Комментарий (0)