На фоне продолжающейся напряженности в Красном море, вызванной нападениями повстанцев-хуситов и ответными мерами Запада, подразделение глобальных исследований HSBC опубликовало отчет, анализирующий влияние геополитической напряженности в Красном море на торговлю в странах АСЕАН.

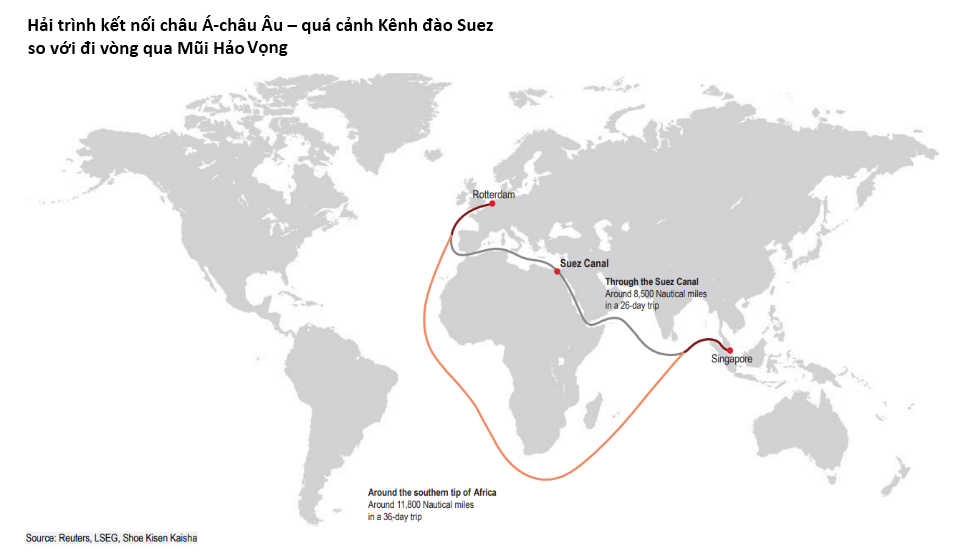

На первый взгляд, перебои в судоходстве по Красному морю представляют собой риск для экономик Юго-Восточной Азии, которые ожидают восстановления мировой торговли, согласно отчету HSBC под названием «Перспективы АСЕАН: Красное море, тревога?».

Однако это не обязательно означает немедленную «красную тревогу» для торговли стран АСЕАН, поскольку импортно-экспортная деятельность блока в Европу и на Ближний Восток также относительно ограничена, говорится в отчете, отмечая, что некоторые товары могут быть более уязвимы, чем другие, например, текстиль и обувь из Вьетнама и экспорт автомобилей из Таиланда.

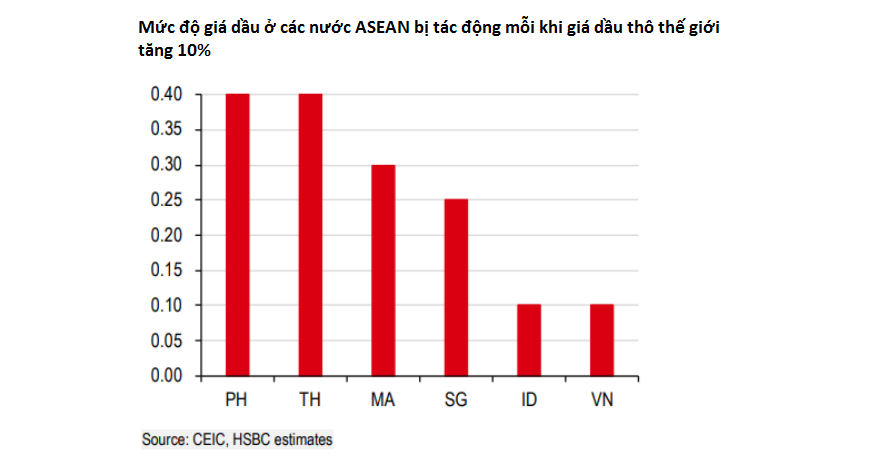

Кроме того, эксперты HSBC также подчеркнули необходимость следить за инфляцией, которая легко колеблется в зависимости от колебаний цен на нефть. Согласно анализу британской многонациональной финансовой группы, страны АСЕАН особенно уязвимы к влиянию мировых цен на нефть.

«Хотя торговля с Ближним Востоком ограничена, одним из важнейших товаров, который нельзя упускать из виду, является нефть. За исключением Индонезии, остальные страны АСЕАН импортируют не менее 50% своей сырой нефти из Ближнего Востока», — говорится в отчете HSBC.

«Однако, более внимательное изучение информации о странах-экспортерах может нас успокоить: примерно 70% импорта нефти в страны АСЕАН из Ближнего Востока поступает через Ормузский пролив, где торговые потоки остаются бесперебойными. Даже с учетом оставшихся 30%, импортируемых из Саудовской Аравии, многие нефтевозы изменили свои маршруты, избегая Красного моря. На сегодняшний день никакого ощутимого влияния на мировые цены на нефть не наблюдается», — говорится в отчете.

Учитывая неопределенность относительно продолжительности конфликта в Красном море, HSBC предупреждает страны Юго-Восточной Азии о необходимости внимательно следить за развитием событий, поскольку инфляцию цен на энергоносители нельзя игнорировать.

«В конечном итоге, страны АСЕАН особенно уязвимы к мировым ценам на нефть. Следует помнить, что в большинстве регионов в 2022 году наблюдался резкий рост инфляции в энергетическом секторе, что побудило центральные банки довольно агрессивно ужесточить денежно-кредитную политику», — говорится в отчете. «Хотя пока нет достаточных оснований опасаться повторения энергетического шока, необходимо тщательно отслеживать развитие ситуации, особенно с учетом того, что центральные банки готовятся к периоду смягчения денежно-кредитной политики благодаря снижению инфляции».

Что касается торговли, в своем отчете банк HSBC советует Вьетнаму обратить внимание на экспорт текстиля и обуви в Европу.

Согласно данным HSBC, хотя США являются крупнейшим импортером этого продукта из Вьетнама, 20-процентная доля европейского рынка также значительна. На поставки в Европу не повлияли перебои в Красном море, о чем свидетельствует 30-процентный рост в январе по сравнению с аналогичным периодом прошлого года. Однако, как отмечается в отчете, торговые ассоциации также предупреждают о растущих трудностях в получении заказов со второго квартала 2024 года, если напряженность сохранится.

«Фактически, некоторые экспортные компании ищут альтернативные транспортные решения, поскольку все больше судоходных компаний переходят на авиаперевозки, чтобы обеспечить себе место для грузов. Это привело к увеличению объема авиагрузоперевозок по маршруту Вьетнам-Европа в январе, превысив даже 6%, пиковый уровень 2023 года», — отметили в HSBC.

Аналогично текстильной и обувной промышленности, в отчете HSBC указывается, что влияние конфликта в Красном море на экспорт сельскохозяйственной продукции из стран АСЕАН в целом и Вьетнама в частности также было ограниченным.

Рассматривая две крупнейшие страны-экспортёра сельскохозяйственной продукции, следует отметить, что ни Вьетнам (17% рыночной доли), ни Таиланд (13% рыночной доли) не экспортируют значительные объёмы продукции в ЕС и на Ближний Восток. В конечном итоге, согласно отчёту этого банка, около 60-70% их сельскохозяйственного экспорта приходится на азиатских покупателей. Это особенно актуально для таких товаров первой необходимости, как рис, где 50-80% импорта риса в регион приходится на Вьетнам и Таиланд.

Однако, по мнению HSBC, другие товары могут оказаться более уязвимыми. Например, почти 50% вьетнамского экспорта кофе направляется в Европу. Но, к счастью, недавний спрос со стороны Китая на многие виды вьетнамской сельскохозяйственной продукции может с лихвой компенсировать любые потенциальные сбои в торговле .

Минь Дык

Источник

![[Фото] Жара на площадке для фейерверков в ночь открытия Международного фестиваля фейерверков в Дананге в 2026 году.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Фото] Отвага новобранцев 144-й бригады на тренировочном полигоне.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Фото] Отвага новобранцев 144-й бригады на тренировочном полигоне.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Комментарий (0)