Glasburken med växelpengar på köksbänken brukade vara en klassisk symbol för sparande. Men när vi nu går in i 2026, när pengar kan "försvinna" med ett tryck på skärmen och sammansatt ränta i tysthet urholkar inkomsten, behöver vi mer än bara en burk; vi behöver en stor översyn av vårt ekonomiska tänkesätt.

Finansexperten Erica Grundza anser att det nya året är ett gyllene tillfälle att "diagnostisera" din ekonomi. Men istället för att älta tidigare misstag, ställ dig själv den avgörande frågan: Hur vill du att dina pengar ska tjäna ditt liv?

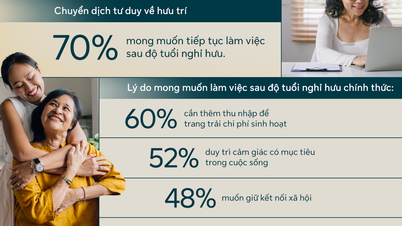

Nedan följer en finansiell färdplan som rekommenderas av experter för att göra 2026 till året för ekonomisk frihet.

Istället för tomma löften eller att helt enkelt hamstra slantpengar kräver 2026 en "stor omstrukturering" av tankesättet: från att granska kreditupplysningar till att modigt "frysa" utgifter för att fokusera på skuldminskning (Foto: Fortune).

Ersätt "beslutsamhet" med "handlingsplan".

Den hårda sanningen är att de flesta nyårslöften dör i förtid eftersom de är… för vackra. MarieYolaine Toms, grundare av Focused Fire, menar att löften som "Jag ska bli skuldfri i år" är mer som en dröm än en färdplan. Hennes filosofi är "gör inga nyårslöften", utan skapa snarare en mätbar, spårbar och anpassningsbar plan.

Det första steget är inte att minska utgifterna omedelbart, utan att möta verkligheten: kontrollera ditt kontoutdrag och din kreditvärdighet. Därifrån kan du dela upp dina mål i mindre steg, som att spara 25 dollar i veckan eller betala av ett litet lån helt.

Oavsett om du väljer en 50/30/20-budget eller en annan metod, är grundprincipen att den överensstämmer med dina egna utgiftsvanor.

Chocken av en "återställd" livsstil: Frysa utgifter i 90 dagar.

Om små, stegvisa förändringar inte räcker för att återuppliva din ekonomi, föreslår Melissa Cox, expert från Future-Focused Wealth, en mer drastisk åtgärd: att frysa utgifterna.

Detta är en avsiktlig "pausperiod", helst från januari till mars. Under denna tid betalar du fortfarande för grundläggande behov som el, vatten och boende, men slutar helt med impulsiva utgifter som att äta ute, shoppa eller göra onödiga uppgraderingar.

Alla pengar som "räddas" under dessa 90 dagar kommer att användas för att betala av skulder med hög ränta. Denna strategi frigör inte bara kassaflöde utan, ännu viktigare, bryter vanan av omedvetet spendera pengar. Efter 3 månader kommer du att återgå till ditt normala liv med ett helt nytt tankesätt och en betydligt lättare skuldbörda.

Faktum är att den här trenden blir alltmer populär bland unga människor under namnet "No-buy year". Tiana Stewart, 26, från Maryland, valde att balansera sin ungdom med att spara efter att ha bevittnat sin farfars död kort efter hans pensionering. Stewart insåg att även om pensionssparande är viktigt, behövde hon också sätta utgiftsgränser för att betala av skulder, investera och inte missa livets upplevelser.

Att se "gäldenären" i spegeln.

Skuld är inte bara en siffra; det är en psykologisk börda. Berättelsen om Rachel Pelovitz, 33, är ett utmärkt exempel på denna beslutsamhet. Efter att ha förlorat sitt jobb, sin man upplevt långvarig arbetslöshet och stått inför växande skulder, fattade hon och hennes man det smärtsamma beslutet: att sälja sitt hus.

"Istället för att låna mer för att täcka förlusterna sålde vi huset för att minska våra förluster", delade Pelovitz. Hennes mål för 2026 är att använda intäkterna från försäljningen till att betala av 50 % av sin kreditkortsskuld och återinvestera. Lärdomen här är: Ibland behöver man ta ett stort steg tillbaka för att skapa momentum för två steg framåt.

Nate Baim, medgrundare av Pursuit Planning and Investments, varnar dock för att det största hindret är "din inre röst". Självförebråelser leder bara till att du ger upp. Bygg istället upp momentum med små segrar, som att betala av ett litet lån eller använda kreditkortspoäng för att minska ditt saldo. Motivation byggs upp från mycket små steg.

Osynliga finansiella kryphål

Jenni Lee, 27, teknikanställd och innehållsskapare i Chicago, medger att "mikrotrender" på sociala medier är en ljuv fälla. För att förbereda sig för att köpa ett hus skar hon drastiskt ner på kläder och att äta ute – kortsiktiga nöjen som hindrar hennes långsiktiga mål.

Att automatisera betalningar och noggrant övervaka varenda krona som "läcker" genom prenumerationspaket är det mest effektiva sättet att förhindra att skulder i det tysta urholkar din inkomst (Foto: JP Morgan).

Automatisering: Nyckeln till disciplin

Även de bästa planerna faller isär när man prokrastinerar. Melanie Duarte, 23, ägare till ett marknadsföringsföretag, valde automatisering för att disciplinera sig själv. Trots studieskulder och kreditkortsskulder avsätter hon konsekvent 50 dollar varje gång till en nödfond. "Vänta inte tills du har extra pengar att spara; spara först, spendera sedan resten", säger Duarte.

Experter rekommenderar automatiska skuldbetalningar för att skydda din kreditvärdighet och undvika straffavgifter. Med 50/30/20-regeln kan du, om du vill bli av med skulder snabbt, avsätta 20 % av din inkomst till skuldbetalningar, eller dela upp den på mitten: 10 % till skulder och 10 % till sparande, så länge du upprätthåller regelbundenhet.

2026 presenterar inte bara möjligheter att tjäna pengar, utan också utmaningar att behålla dem. Oavsett om du väljer att frysa utgifterna i 90 dagar, sälja tillgångar för att omstrukturera skulder eller försiktigt spara varenda 50 dollar, är det viktigaste att börja idag med en plan, inte ett löfte.

Som Erica Grundza betonar, se mot en framtid där du har kontroll över dina pengar, istället för att låta skulder styra ditt liv.

Källa: https://dantri.com.vn/kinh-doanh/bi-kip-de-sach-no-nam-2026-20251231005050751.htm

![[Foto] Generalsekreteraren, presidenten och hans fru inleder sitt statsbesök på Filippinerna.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Bild] Hanoi-polisen officiellt krönta till mästare i V-League 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Video] Solnedgång vid Lap An-lagunen – Där solen går ner över fiskenäten](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Foto] Beundra korallens "mästerverk" mitt i Dak Lak-provinsens miljonåriga arv.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Foto] Högtidlig badceremoni och Buddha-procession i Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

Kommentar (0)