Vilka bankaktier uppvisade de största vinsterna under första halvåret?

Enligt statistik från Investment Online Newspaper, av 27 bankaktier som för närvarande handlas på aktiemarknaden, såg 13 av 27 aktier vinster och överträffade marknaden under första halvåret 2025.

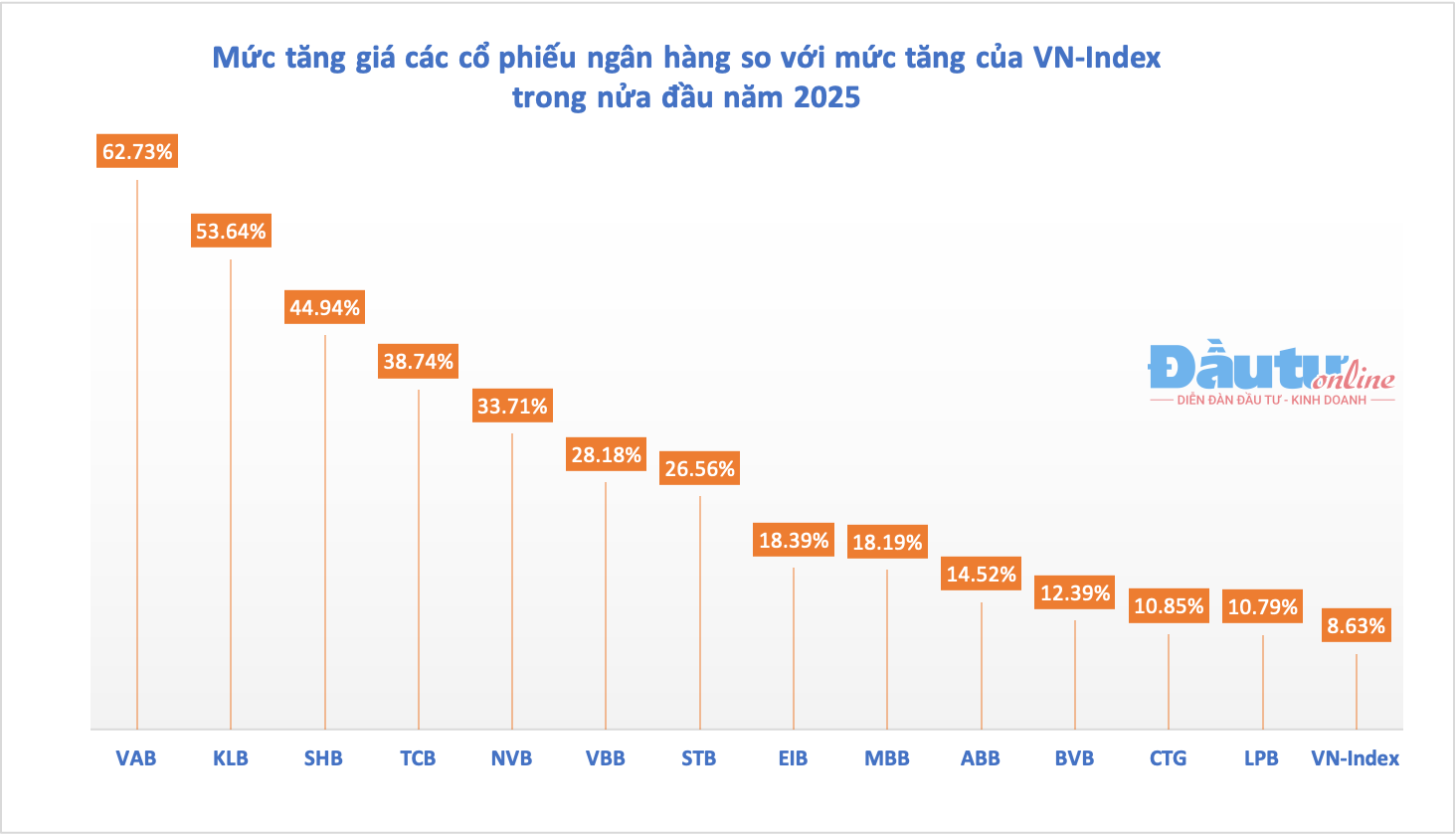

Den vietnamesiska aktiemarknaden avslutade de första sex månaderna 2025 i ett ganska positivt läge, med VN-index som avslutade månaden på 1 376,07 poäng, en ökning med 8,63 % jämfört med slutet av 2024. Samtidigt överträffade 13 bankaktier VN-index, alla steg med mer än 10 %.

Den starkaste ökningen kom från VAB-aktier i VietABank, som steg med 62 % under första halvåret. I början av 2024 handlades bankens aktier under nominellt värde, men i mitten av februari 2025 väckte de uppmärksamhet med oväntade ökningar i handelsvolymen. Före denna period omsattes endast några hundra tusen VAB-aktier per handelsdag, men från mitten av februari och framåt lockade varje handelsdag investerare med en likviditet som ökade tiofaldigt.

Hittills handlas VAB-aktier till cirka 15 000 VND per aktie. Denna starka prisökning stöds av nyheten om att banken har flyttat från den nuvarande UPCoM-börsen till HoSE (Ho Chi Minh City-börsen). Den senaste uppdateringen från VietABank indikerar att banken kommer att notera nästan 540 VAB-aktier på HoSE i juli.

Förutom VAB har även KienlongBanks KLB-aktie ökat med 53,64 % sedan årets början. KLB och VAB är två aktier i branschen vars marknadsvärde har ökat med över 50 % under de senaste sex månaderna. Medan VABs ökning fick fart av nyheten om noteringen på en ny börs, kom KLBs uppgång plötsligt efter två dagar i rad av att ha nått den övre gränsen den 26-27 maj. Varje handelssession såg KLB öka med över 14 %, vilket fick dess aktievärde att stiga snabbt.

Den plötsliga prisökningen kommer samtidigt som KienlongBank planerar att hålla en extra bolagsstämma, där man kommer att föreslå att man betalar utdelning i aktier till befintliga aktieägare med en ränta på upp till 60 %, och att man ökar sitt aktiekapital från 3 652 miljarder VND till 5 822 miljarder VND. Banken planerar också att notera sina aktier på börsen i slutet av året.

|

13 bankaktier som överpresterade marknaden under första halvåret 2025. |

Bland de 5 snabbast växande bankaktierna under första halvåret fannsSHB (44,94 %), TCB (38 %) och NVB (33,7 %).

De flesta bankaktier som presterade bra under första halvåret stöddes av sina egna unika berättelser. För TCB (Techcombank) var det börsintroduktionsplanen för TCBS, det ledande värdepappersföretaget sett till branschvinster; för STB ( Sacombank ) var det omstruktureringsprocessen som närmade sig sitt slut; och för SHB var det berättelsen om strävan att bli ett "nationellt företag" mitt i det växande förtroendet för den privata sektorns utveckling hos dess ledande företag...

Omvänt steg 6 aktier mindre än VN-index, och 8 aktier föll. De kraftigaste nedgångarna, med tvåsiffriga fall, sågs i aktierna i två banker, HDB (-14,5 %) och TPB (-13,3 %).

Bankaktier fortsatte sin uppåtgående trend. Banksektorn steg kraftigt den 7 juli, med flera aktier som nådde sin övre gräns, vilket drev upp priserna till nya toppar, såsom SHB (upp 6,92 % på HoSE) och NVB (upp 10 % på HNX). En rad andra large cap-aktier presterade också bra och blev det huvudsakliga stödet som drev VN-index förbi 1 400-poängsgränsen den 7 juli.

Förutom de två Vingroup- aktierna, VIC och VHM, var de återstående 8 aktierna bland de 10 bästa med starkast inflytande på VN-index under handelsdagen alla bankaktier. Dessa inkluderar: CTG (+3,98%), BID (+1,78%), VPB (+2,93%), SHB (+6,92%), HDB (+3,33%), TCB (+1%), MBB (+1,54%) och LPB (+2,29%).

Bankaktier är fortsatt attraktiva.

Även om totalt sett bara hälften av aktierna i banksektorn överträffade marknaden under första halvåret, hade investerare tidigt förväntat sig mycket av denna sektor.

Ihållande investeringar i bankaktier har hjälpt den utländska fonden PYN Elite Fund att skörda goda avkastningar. I juni 2025 rapporterade denna finska investeringsfond en ökning med 5,24 %, medan VN-index endast ökade med 3,3 % i juni. Denna utveckling var bara något lägre än utvecklingen i maj 2025 under de senaste 12 månaderna.

Denna positiva utveckling bidrog till stor del till ökningen av bankaktier, särskilt STB (+14,7 %) och OCB (+10,4 %). Bankaktier fortsätter att ha huvudvikten i PYN Elites investeringsportfölj, inklusive STB, MBB, CTG, VIB och OCB.

Chefen för PYN Elite Fund vidhåller uppfattningen att efter att ha gått igenom flera svåra år inom banksektorn kommer behovet av kreditförlustreserver att minska avsevärt i år, vilket i motsvarande grad kommer att öka vinsterna. Samtidigt kommer nationalförsamlingens officiella godkännande av lagen som ändrar och kompletterar flera artiklar i lagen om kreditinstitut avsevärt att förbättra kapaciteten att hantera osäkra fordringar, stärka likviditeten och påskynda återvinningen av säkerheter för banker i framtiden.

Banksektorn är också en sektor som många analytiker utsett som en sektor med god tillväxtpotential under 2025. I synnerhet efter att nationalförsamlingen godkände ändringen av lagen om kreditinstitut år 2024, som återställde kreditinstitutens rätt att beslagta säkerheter för att hantera osäkra fordringar, vilket tidigare hade tillämpats i resolution 42, förväntas förväntningarna på denna sektor fortsätta att öka.

Resolution 42, som nu har antagits till lag, förväntas vara en lösning som hjälper banksystemet att påskynda processen att hantera osäkra fordringar, öka rörelseresultatet och frigöra kapitalflöden i företag, vilket därigenom ökar effektiviteten i kapitalutnyttjandet. SHS Securities Company bedömer att de banker som kommer att gynnas mest är de med höga nivåer av osäkra fordringar (BID, VPB, CTG, VCB, MBB) och de med ett stort detaljhandelssegment (VIB, ACB, STB).

Data från SHS visar också att värderingarna av bankaktier fortfarande är attraktiva. Banksektorns P/B-tal, efter att ha minskat efter marknadsnedgången orsakad av tullchocken i början av april, har återgått till under standardfördelningszonen. För närvarande är banksektorns P/B-tal 1,5x, 13 % lägre än den genomsnittliga P/B-värderingen för perioden 2015-2025. Jämfört med siffrorna i slutet av första kvartalet 2025, med undantag för LPB och STB som har P/B-tal högre än genomsnittet, handlas de flesta banker på eller under det genomsnittliga P/B-talet.

Tillsammans med stödjande faktorer som det orubbliga BNP-tillväxtmålet på 8 % eller högre år 2025, och kredittillväxt som den främsta drivkraften för ekonomisk tillväxt, har SHS-experter en positiv utsikt för banksektorn under andra halvåret 2025. "Kapitalflöden kommer att riktas mot banker med lovande investeringsberättelser, nya kommunikationsstrategier som förbättrar konkurrenskraften, extraordinära intäkter eller slutförd omstrukturering", förutspår SHS.

Källa: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

Kommentar (0)