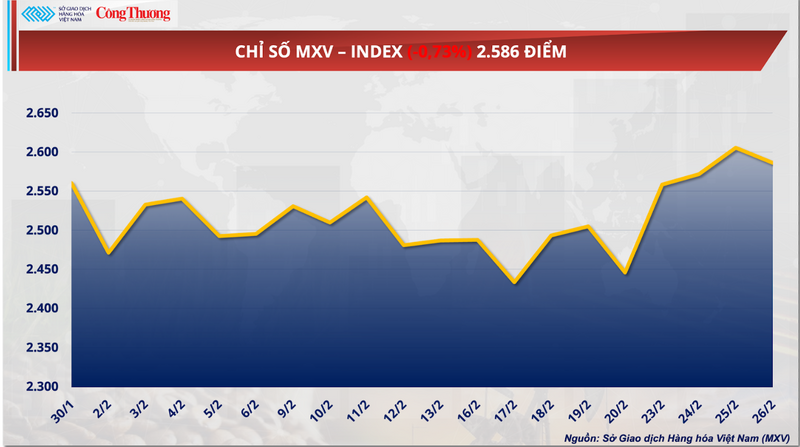

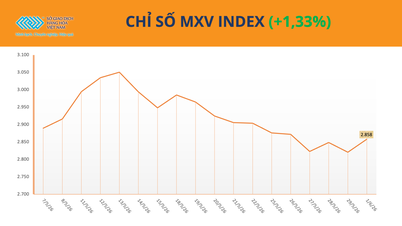

Vid slutet av handelssessionen den 26 februari vände MXV-index kursen och föll mer än 0,7 % till 2 583 poäng, vilket avslutade den tidigare fyra vinstsviten. Under det allmänna dragkampstrycket över hela marknaden var skillnaden tydligast inom jordbrukssektorn. Omvänt fortsatte järnmalm att vara en ljuspunkt i metallgruppen och noterade sin fjärde raka dag med uppgångar.

MXV-index

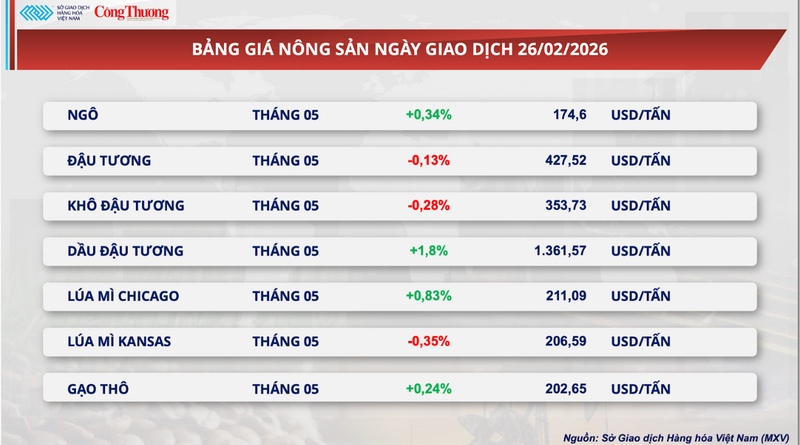

Sojabönspriserna har sjunkit något.

Vid slutet av gårdagens handelssession upplevde marknaden för jordbruksråvaror tydligt divergerande rörelser. Det är värt att notera att maj-terminskontraktet för sojabönor föll något på CBOT-börsen, med mer än 0,1 % till 427,5 dollar per ton, medan sojabönoljekontraktet för samma period steg imponerande med en ökning på 1,8 % och stängde på en rekordhög nivå på 1 361,5 dollar per ton, den högsta nivån på över tre år.

Prislista för jordbruksprodukter

Enligt Vietnams råvarubörs (MXV) var sojabönspriserna fortfarande under nedåtgående press igår, trots positiv efterfrågan från biobränslemarknaden och väderrisker i Sydamerika, på grund av dystra exportdata från USA.

Fältrapporter från stora raffinaderier visar att reglerna för inblandning av biobränslen skärps, vilket kräver att raffinaderier kompenserar för minst 50 % av den volym som tidigare undantagits enligt tidigare program. Detta drag utlöste omedelbart en stark efterfrågan på sojabönolja – en avgörande insatsvara för biodieselindustrin. Vågen av blanktäckning från investeringsfonder hjälpte inte bara sojabönolja att vända den allmänna nedåtgående trenden för jordbruksråvaror utan gav också psykologiskt stöd, vilket dämpade nedgången i råsojabönpriserna under eftermiddagens handelssession.

Återhämtningen av sojabönspriserna stoppades dock snabbt av ogynnsamma handelsdata från USA. Den veckovisa exportförsäljningsrapporten från det amerikanska jordbruksdepartementet (USDA) visade en oroande nedgång, vilket återspeglade en svagare efterfrågan på sojabönor från USA. Mer specifikt, under veckan som slutade den 19 februari, uppgick den amerikanska nettoexporten av sojabönor till endast 407 100 ton, en minskning med 49 % från föregående vecka och 30 % lägre än fyraveckorsgenomsnittet. Dessutom var denna siffra lägre än analytikernas prognoser på 400 000–1 000 000 ton. Den kumulativa försäljningen för skördeåret 2025–2026 är för närvarande 19 % långsammare än samma period föregående skördeår. Detta visar tydligt att amerikanska sojabönor förlorar sin konkurrensfördel i takt med att leveranser från Brasilien börjar översvämma den internationella marknaden.

Dessutom utplånade oro för att världens största importpartner skulle kunna använda fysiska köpekontrakt som ett verktyg för diplomatisk påtryckning snabbt de tidiga uppgångarna i sojabönspriserna. Mitt i osäkerheten kring efterfrågeutsikterna tvingades investerare att stänga blankningar i massor för att minska risken.

Vädermässigt kvarstår riskerna med utbudet på grund av extrema och mycket varierande väderförhållanden i Sydamerika. I Brasilien fortsätter långvariga kraftiga regn i norr att hindra mekaniserad skörd och långsamma hamnleveranser. Omvänt sätter den utbredda torkan i Rio Grande do Sul och Paraguay grödorna under allvarlig stress under den avgörande avkastningsbestämmande fasen. Samtidigt fortsätter värmeböljor och regnbrist i de centrala och östra regionerna i Argentina att hota den potentiella avkastningen av den nya grödan. För närvarande är marknadens uppmärksamhet inriktad på den förväntade nederbörden från 5 till 11 mars, vilket förhoppningsvis ska bli ett "gyllene regn" för att släcka törsten i torkdrabbade odlingsregioner.

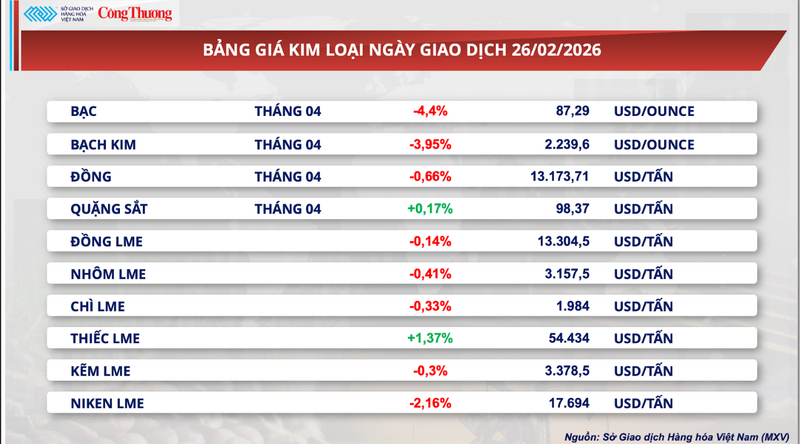

Försäljningstryck dominerade metallmarknaden.

Samtidigt upplevde gårdagens handelssession ett överväldigande säljtryck på metallmarknaden, med prisnedgångar på 8 av 10 råvaror. Särskilt järnmalm hamnade i fokus för investerarnas uppmärksamhet då den gick emot den allmänna marknadstrenden.

Mer specifikt fortsatte järnmalmsterminerna för leverans i april på SGX-börsen sin uppåtgående trend för fjärde handelsdag i rad och steg med nästan 0,2 % till 98,37 dollar per ton, vilket var den högsta nivån på de senaste två veckorna.

Metallprislista

Utsikterna för järn- och stålkonsumtionen på den kinesiska marknaden visar flera anmärkningsvärda positiva tecken. Den främsta stödjande faktorn kommer från information om att Kinas nationella utvecklings- och reformkommission (NDRC) kan komma att utöka utbetalningarna för landsomfattande stadsrenoveringsprojekt. Den enorma efterfrågan på material från dessa projekt förväntas bli en betydande drivkraft och befästa grunden för efterfrågan på järnmalm på medellång sikt.

Dessutom har marknaden höga förväntningar på marknadens cykliska karaktär när mars närmar sig. Varmare väder kommer att skapa gynnsamma förutsättningar för byggverksamheten, vilket lovar en våg av samtidiga omstarter av byggprojekt i Kina. Denna säsongsfaktor kommer inte bara att öka efterfrågan på stål inom fastighetssektorn utan också ge en viktig språngbräda som befäster prisåterhämtningen på marknaden under de kommande månaderna.

Omvänt står järnmalmspriserna på kort sikt inför nedåtgående press på grund av en tillfällig försvagning av efterfrågan. Enligt marknadsinformation förväntar sig marknaden inför Kinas årliga nationella folkkongresssession i början av mars att stålverk i norra Kina, särskilt i Pekingområdet, kommer att behöva skärpa produktionen för att säkerställa luftkvaliteten. Detta är ett välbekant scenario närhelst landet är värd för stora politiska händelser.

Enligt konsultföretaget Mysteel minskade flera stålverk i norr proaktivt produktionen med minst 30 % mellan den 4 och 11 mars. Denna åtgärd för att minska masugnskapaciteten kommer direkt att minska efterfrågan på järnmalm och därmed sätta press på kortsiktiga prisrörelser.

Samtidigt står den kinesiska stålmarknaden också inför press från en ökning av lagren efter det kinesiska nyåret. Enligt uppgifter från China Iron and Steel Association (CISA) hade lagren av fem viktiga färdiga stålprodukter i 21 större städer per den 20 februari ökat till 9,5 miljoner ton, en kraftig ökning med 22 % jämfört med den 10 februari. Den tillfälliga "frysningen" av bygg- och handelsverksamhet under helgen ledde till denna ackumulering. Därför kommer utmaningen att rensa lagren efter helgen att vara ett stort hinder, vilket sätter press nedåt på priserna på färdigt stål och indirekt hindrar återhämtningen av järnmalmspriserna inom en snar framtid.

När vi återvänder till den inhemska marknaden, trots de fluktuerande och oklara trenderna i de globala råvarupriserna under den senaste månaden, har de inhemska priserna på byggstål varit stabila efter tre raka uppåtjusteringar sedan årets början. Den främsta drivkraften bakom prisnivåerna kommer från den återupptagna faktiska efterfrågan, driven av framstegen i en rad viktiga infrastrukturprojekt, offentliga arbeten och den begynnande återhämtningen inom fastighetssektorn.

Enligt observationer under morgonsessionen den 27 februari handlas priserna på CB240 stålrullar och D10 CB300 ribbade stålstänger på marknaden vanligtvis runt 14,26 miljoner VND/ton.

Prislista för vissa andra typer av varor

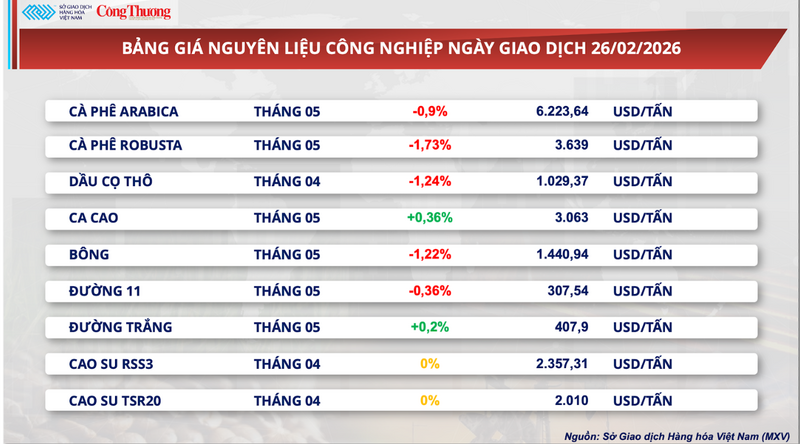

Prislista för industriella råvaror

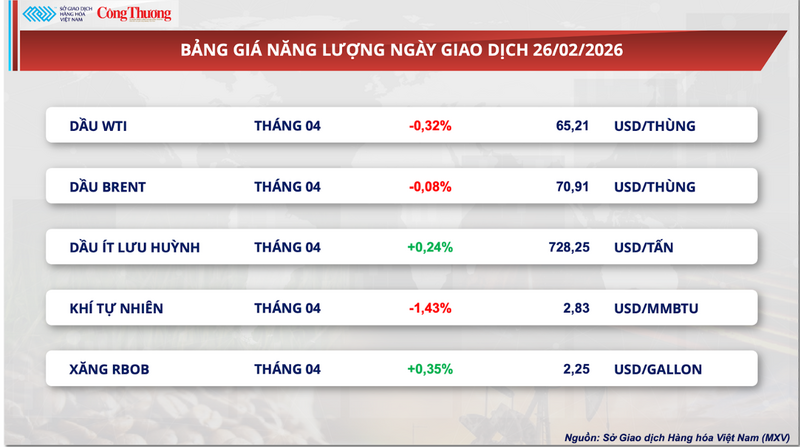

Energiprislista

Källa: https://congthuong.vn/gia-dau-tuong-giam-nhe-lui-ve-moc-427-5-usd-tan-444479.html

Kommentar (0)