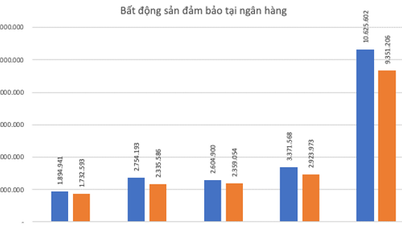

Varken privatpersoner eller företag kan få lån.

Höga räntor och svårigheter att få lån är fortfarande ett vanligt problem för många individer och företag idag, inom alla sektorer.

Herr Minh Kien (bosatt i Binh Thanh-distriktet, Ho Chi Minh-staden) uppgav att han ansökte om ett lån hos Lienviet Postbank i slutet av 2022, men hans ansökan är fortfarande ofullständig och han har inte fått utbetalningen. Trots att banken värderade hans fastighet till ett relativt lågt pris och endast lånade ut 50 % av det uppskattade värdet, för ett lån på över 2 miljarder VND, är hans ansökan fortfarande olöst. I början av april, när han kontaktade en kredithandläggare på en annan bank, fick han veta att ansökan kunde behandlas påskyndat för godkännande eftersom den tillgängliga lånegränsen närmade sig, men räntan var nästan 15 % per år.

Företag kämpar fortfarande med att låna kapital; har bankerna slut på kredit?

"Banken säger fortfarande att de lånar ut, men villkoren är mycket strängare. Tidigare lånade de ut pengar för att betala för själva marken, men nu gör de inte det. Dessutom är lånevillkoren strängare, lånebeloppen är mindre och räntorna är orimligt höga. Men även om man accepterar och uppfyller dessa villkor är det inte alls lätt att få lånet utbetalt. I mitt fall har det gått flera månader och jag är fortfarande inte redo, och jag har nästan säkert otur med lånet eftersom banken meddelade att de har nått sin utlåningsgräns", sa Minh Kien.

Enligt ledaren för ett företag som specialiserar sig på tillverkning av aluminiumdörrar i Ho Chi Minh-staden har han sedan slutet av mars informerats av kreditansvariga om att Lienviet Postbank har meddelat ett stopp för nya låneansökningar. Företag får endast betala ut medel, utfärda garantier, öppna kreditbrev och åta sig betalningar upp till det belopp som redan har inkasserats, och inte överstiga det totala utestående kreditsaldot per den 24 mars 2023 (exklusive övertrasseringar, kreditkort, online-säkerhet och sammansatt ränta). Andra banker som företaget har samarbetat med accepterar endast säkerheter i Ho Chi Minh-staden och Binh Duong, inte i andra provinser, vilket gör det omöjligt för företaget att få lån.

Herr Nguyen Tri Cong, ordförande för Dong Nai Livestock Association, uppgav öppet att antalet medlemmar som har fått nya lån sedan början av året har varit mycket begränsat, trots att det också är en prioriterad sektor inom jordbruket .

"Enligt bankens förklaring är jordbrukare som förlorar pengar inte berättigade till nya lån. Det finns dock grisuppfödningskooperativ som, trots att de har säkerheter, driver lönsamhet med fullständiga finansiella rapporter och styrkande dokument, har lämnat in ansökningar för månader sedan och fortfarande inte har blivit godkända, och ständigt blir tillsagda att vänta. Eftersom de saknar pengar för att upprätthålla verksamheten och hålla sina gårdar igång, tar de till lån från externa källor för att köpa foder till grisar och kycklingar, eller till och med för att betala tillbaka banklån för att undvika att omklassificeras som gäldenärer och få sina gårdar beslagtagna...", sa Mr. Cong ilsket.

Tidigare hade denna förening skickat ett vädjandebrev till Vietnams statsbank (SBV) eftersom "det är nästan omöjligt att få tillgång till banktjänster, och ibland, när de ser sin boskap svälta, måste de låna pengar till höga räntor för att köpa foder, vilket förvärrar deras svårigheter." I ett nyligen utfärdat svar uppgav SBV att 60 kunder hade fått räntestödslån. Som svar på denna fråga sa Mr. Cong: "Vår förening har över 1 000 medlemmar, men enligt SBV:s svar hade endast 60 medlemmar dragit nytta av räntestödspolicyn i slutet av februari 2022, vilket är alldeles för få – som en droppe i havet."

Ännu viktigare är att föreningen, enligt Mr. Cong, också granskar vilka dessa 60 personer är och om de är berättigade till förmånliga räntor enligt vad som anges...

Tran Van Duc, ordförande för Ben Tre Business Association, rapporterade att vissa företag i organisationen måste låna till räntor på 11–13 % per år. Ännu mer tragiskt är att vissa företag inte kan få tillgång till banklån och måste låna från externa källor till räntor så höga som 17–20 % per år.

På liknande sätt uttalade Lu Nguyen Xuan Vu, generaldirektör för Xuan Nguyen Group Joint Stock Company, bittert att jordbruket är en prioriterad sektor, men att tillgången till kredit inte är lätt. Banker i Ho Chi Minh-staden accepterar inte längre jordbruksmark utanför provinsen som säkerhet som tidigare. Hans företag kunde bara låna cirka 10 miljarder VND till en ränta på 10,5 % per år, medan kapitalbehovet är mycket högre. Därför måste individer inom företaget låna från banker till räntor på 13–14 % per år, vilket ytterligare ökar verksamhetens finansiella kostnader.

"Kassaflöde är som blodkärl; om blodet inte flödar dör kroppen."

De svårigheter som företag har haft att låna på senare tid har av banker förklarats bero på olika orsaker, allt från att de inte uppfyller regelkrav till att företag inte behöver låna stora summor. Men i verkligheten, förutom de skärpta reglerna, närmar sig många banker nu sina kreditgränser – liknande situationen under andra halvåret 2022. Mer specifikt medgav kreditrådgivare i flera banker som författaren undersökte förra helgen att kreditgränserna skärps igen och nästan är uttömda.

På ett MSB-kontor rekommenderade en kredithandläggare vid namn T., efter att ha gett råd om låneansökningar, att ansökningar skulle behandlas tidigt för att undvika att situationen med uttömda kreditgränser 2022 upprepades. På liknande sätt uppgav en kredithandläggare vid namn D. på TPBank att banken börjar kontrollera kredittillväxten igen, med tanke på den höga tillväxttakten under första kvartalet 2023. Det beror på när ansökan godkänns, men om kreditgränsen är förbrukad kommer utbetalningen att bli svår.

När vi frågade varför informationen antydde att bankerna inte kunde låna ut medan deras kreditgränser nästan var uttömda, förklarade D.: "Förutom utlåning används en del av den nuvarande kreditgränsen för att hantera obligationer enligt reglerna."

De flesta av de företag som banker har åtagit sig att återköpa sina obligationer eller bevilja stora kreditlinor är i huvudsak dotterbolag till dessa banker, vilket förklarar den snabba kredittillväxten under årets första månader. Dessutom förföll en stor volym företagsobligationer under andra kvartalet 2023, vilket innebar att bankerna sannolikt var tvungna att reservera kreditlinor för att hantera dessa obligationer.

Dr. Nguyen Huu Huan

I slutet av februari, efter att ha tillkännagivit sitt kredittillväxtmål för 2023 på 14–15 %, tilldelade Vietnams statsbank officiellt kreditgränser till varje bank. Vid den tidpunkten listade en rapport från VNDirect Securities Company om bankbranschen ett antal kommersiella banker som fick specifika kreditgränser, såsom HDBank på 11 %,ACB på 9,8 %, Vietcombank på 9,6 %, TPBank på 9,1 %, VPBank och MBBank båda på 9 %, BIDV på 8,3 %, och MSB som fick den högsta kreditgränsen i denna inledande granskning, på 13,5 %... I verkligheten har kredittillväxttakten för vissa banker ökat snabbt bara under årets tre första månader, såsom MSB på 13 %, Techcombank på nästan 10,7 %, HDBank på 9 % och TPBank, Nam A Bank och VietABank på 7 %... Således har vissa banker nästan nått det kreditgränstak som tilldelades i årets första omgång.

Huruvida detta kapital kommer att injiceras i ekonomin är dock fortfarande ett frågetecken, eftersom företag har mycket svårt att få tillgång till kapital. Nguyen Huu Huan, chef för finansavdelningen vid University of Economics Ho Chi Minh City, förklarade att vissa banker nyligen har handlat företagsobligationer ganska kraftigt, inklusive de med återköpsåtaganden, så de måste nu reservera kreditgränser för att uppfylla dessa skyldigheter. Med den nuvarande höga kredittillväxten hos vissa banker, i kombination med problemet med att hantera företagsobligationer, är det möjligt att vissa banker kommer att få slut på kreditgränser, liknande vad som hände 2022.

Vid nationalförsamlingens ständiga utskottsmöte på morgonen den 9 maj uppgav planerings- och investeringsminister Nguyen Chi Dung att företag står inför betydande svårigheter. Förutom marknadssentimentet, det sociala förtroendet och att tjänstemän på alla nivåer undviker ansvar, har den alltför strama penningpolitiken gjort det svårt för många företag att få tillgång till kapital. Kredittillväxten har på senare tid varit betydligt lägre än vanligt. Ministern menade att kreditgränserna för ekonomin behöver lättas eftersom "penningflödet är som blod; om blodet slutar flöda, dör ekonomin."

[annons_2]

Källänk

![[Bild] Nästan 125 000 elever i Hanoi genomförde litteraturprovet för inträdesprovet till årskurs 10.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Kommentar (0)