En våg av utbredd industriell konsolidering tvingar japanska halvledartillverkare, som tillsammans kontrollerar 50 % av den globala marknaden, att inta en försiktig hållning.

Många japanska företag upptar viktiga länkar i chipförsörjningskedjan och blir "läckert byte" för utländska företag. Inför den rådande faran vill det statligt ägda företaget JIC (Japan Investment Corporation) "förena" allt under ett tak för att främja återuppbyggnaden av den nationella halvledarindustrin.

För att få en fördel i den kommande vågen och förbli konkurrenskraftig meddelade JSR, en stor tillverkare av chiptillverkningsmaterial som är noterade på Tokyo, i juni att de skulle acceptera ett uppköpserbjudande från JIC.

”Japans chiptillverkningssektor är inte särskilt koncentrerad, så företagen får inte den investeringseffektivitet de förväntar sig”, säger Shogo Ikeuchi, VD på JIC Capital. På grund av sin relativt lilla storlek spenderar japanska tillverkare mindre på forskning och utveckling (FoU) än sina konkurrenter i USA och Europa.

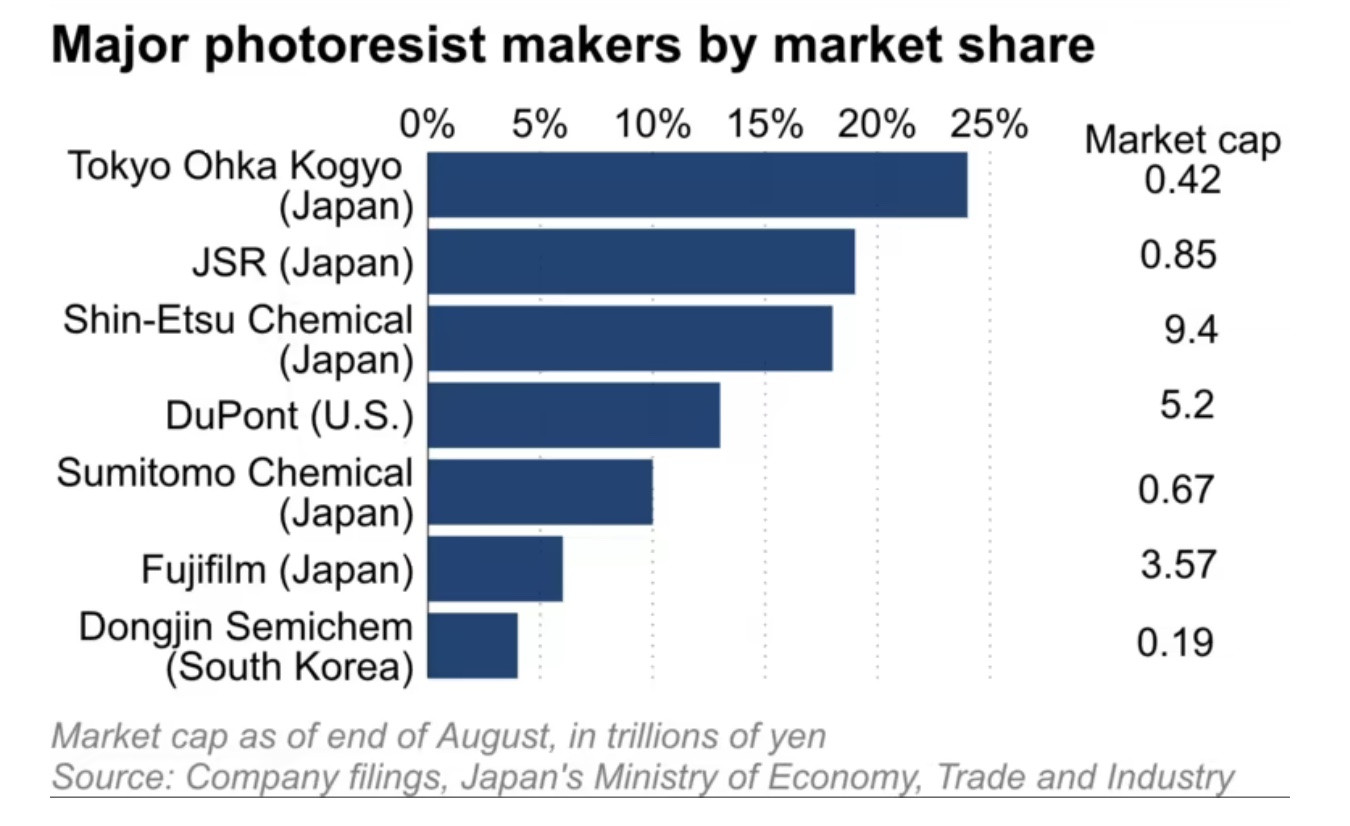

JSR har cirka 20 % av den globala marknaden för fotoresister, ett material som används vid tillverkning av kringutrustningschip, men värderades till endast 850 miljarder yen (5,75 miljarder dollar) i slutet av augusti, en femtedel av DuPont, det amerikanska företaget med 10 % av världens optiska marknad. Tokyo Ohka Kogyo, världens största tillverkare av spektrometrar, värderas ännu lägre till 420 miljarder yen.

På liknande sätt står Kanto Denka Kogyo och Resonac Holdings tillsammans för mer än 50 % av den globala marknaden för etsgas, som används för att rena främmande ämnen från kiselskivor. Men deras kombinerade börsvärde är bara en tjugondel av det tyska Merck, som kontrollerar cirka 20 % av marknaden.

Många japanska tillverkare av chipmaterial har pris/bokföringsvärden (PBR) under 1, såsom Sumitomo Chemical med ett PBR på 0,6, Resonac på 0,8 och Kanto Denka på 0,9 (i slutet av juni), vilket gör dem till attraktiva mål för stora investerare med ambitioner om uppköp.

Spelet med "massor" av pengar

Anledningen till att små japanska tillverkare kan äga en så stor marknadsandel är disciplinen att hålla sig till och tillämpa forsknings- och utvecklingsprogram (FoU) som tar lång tid att hitta den optimala kombinationen.

”Japanska företag är mycket bra på att anta och hålla sig till tidskrävande FoU-program, och har därför behållit en konkurrensfördel gentemot utländska företag”, säger Akira Minamikawa från det brittiska forskningsföretaget Omdia.

Samtidigt är anledningen till att konkurrenskraften hos "små men mäktiga" företag alltmer försvagas bristen på stordriftsfördelar baserade på halvledarindustrins storskalighet, som är mycket kapitalintensiv.

Japanska företag som NEC och Hitachi dominerade den globala halvledarindustrin på 1980-talet. Tillsammans hade de 50 % av världsmarknaden som mest 1988, innan de omkördes av Sydkorea och andra rivaler. Förra året var deras sammanlagda andel av den globala chipmarknaden bara 9 %, enligt Omdia.

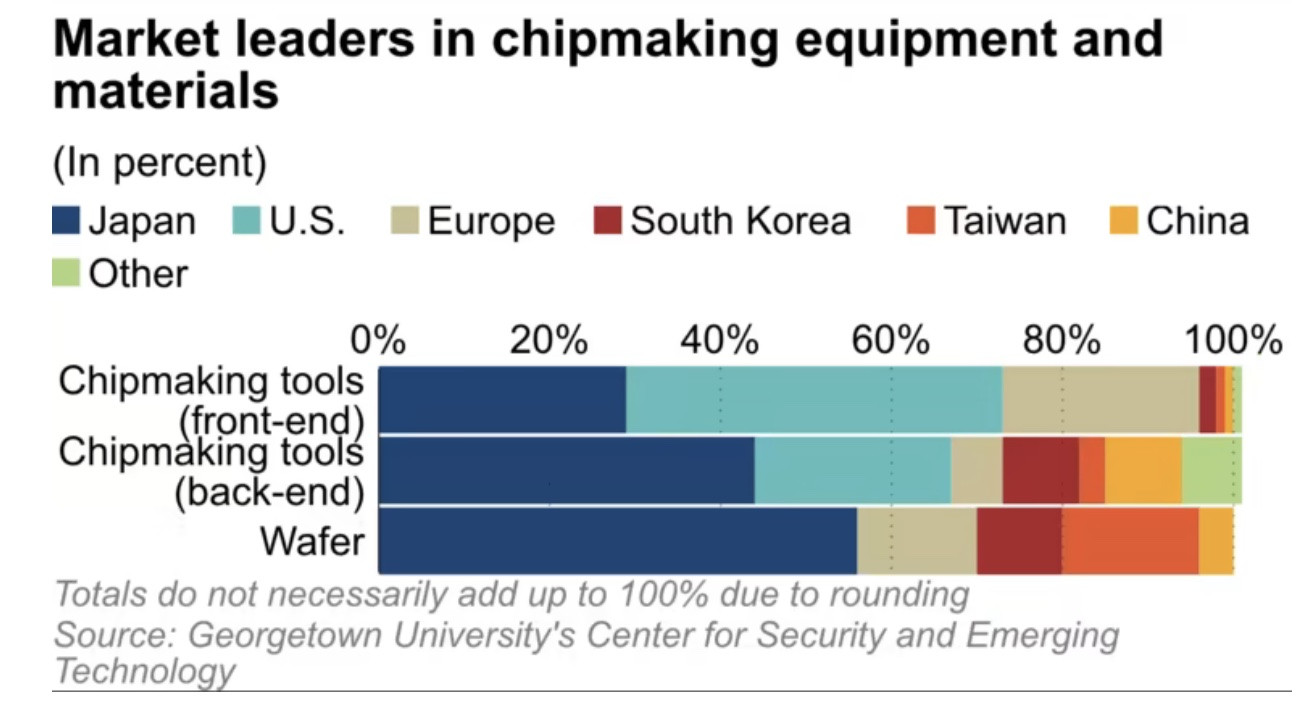

Samtidigt blir material för chiptillverkning allt viktigare i samband med den eskalerande konflikten mellan USA och Kina. Enligt Center for Security and Emerging Technology vid Georgetown University (USA) står japanska företag för 30 % till 60 % av marknadsandelen på denna marknad för tillverkningsmaterial. Data från Omdia visar att Japan står för 48 %, följt av Taiwan med 17 % och Sydkorea med 13 %.

I takt med att marknadskonkurrensen går mot konsolidering måste japanska tillverkare av chipmaterial röra sig utanför sina komfortzoner om de vill hålla sig kvar i spelet, säger experter.

(Enligt Nikkei Asia)

[annons_2]

Källa

![[Foto] Premiärminister Pham Minh Chinh deltar i en konferens för att granska ett års utplacering av styrkor för att bidra till att skydda säkerhet och ordning på gräsrotsnivå.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[Foto] Motorvägar som passerar genom Dong Nai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![Övergången till Dong Nai OCOP: [Artikel 3] Koppla samman turism med konsumtion av OCOP-produkter](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)