ในช่วงที่ผ่านมา กฎระเบียบเกี่ยวกับการห้ามเดินทางชั่วคราวเนื่องจากค้างชำระภาษีได้รับความสนใจอย่างมากจากบุคคลทั่วไป ธุรกิจ และแวดวงธุรกิจ โดยเฉพาะอย่างยิ่งเมื่อความต้องการเดินทาง ทำงาน ท่องเที่ยว และศึกษาต่อต่างประเทศเพิ่มขึ้นอย่างต่อเนื่อง หลายคนกังวลว่าการห้ามเดินทางชั่วคราวอาจส่งผลกระทบโดยตรงต่อแผนส่วนตัวและแผนการทำงานของพวกเขา หากพวกเขาไม่ได้รับข้อมูลที่ทันท่วงที

เพื่อช่วยให้ผู้เสียภาษีเข้าใจกฎระเบียบอย่างถูกต้อง ปฏิบัติตามภาระผูกพันทางภาษีอย่างครบถ้วน ติดตามข่าวสารจากหน่วยงานสรรพากร และหลีกเลี่ยงความยุ่งยากที่ไม่จำเป็นเมื่อดำเนินการตามขั้นตอนการออกจากประเทศ กรมสรรพากร ฮานอย จึงได้จัดทำข้อมูลที่ชัดเจนเกี่ยวกับกรณีการระงับการออกจากประเทศชั่วคราว กระบวนการแจ้งเตือนของหน่วยงานสรรพากร และข้อควรทราบที่สำคัญสำหรับผู้เสียภาษี

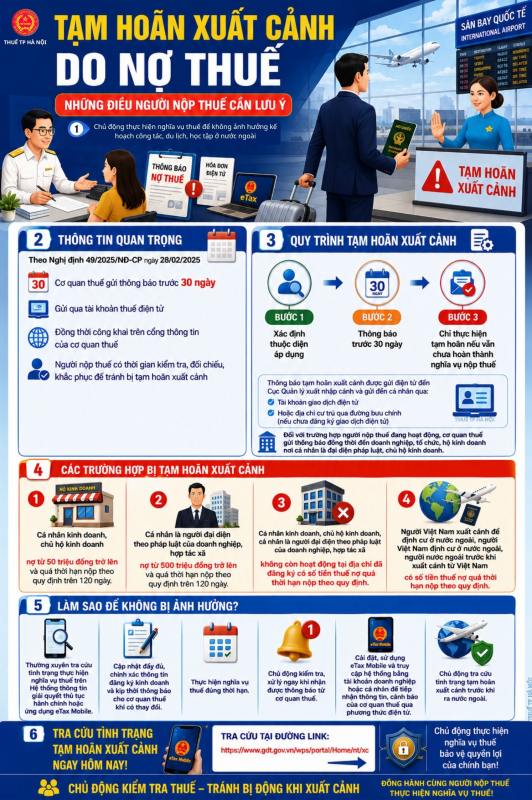

โดยเฉพาะอย่างยิ่ง ตามพระราชกฤษฎีกา ของรัฐบาล ฉบับที่ 49/2025/ND-CP ลงวันที่ 28 กุมภาพันธ์ 2025 ก่อนที่จะใช้มาตรการระงับการเดินทางออกนอกประเทศเป็นการชั่วคราว กรมสรรพากรจะส่งหนังสือแจ้งล่วงหน้า 30 วันแก่ผู้เสียภาษีผ่านบัญชีภาษีอิเล็กทรอนิกส์ และเผยแพร่พร้อมกันบนเว็บไซต์ของกรมสรรพากร ระเบียบนี้มีจุดประสงค์เพื่อแจ้งให้ผู้เสียภาษีทราบล่วงหน้า เพื่อให้พวกเขาสามารถดำเนินการแก้ไขได้ทันทีเมื่อวางแผนที่จะเดินทางออกนอกประเทศ หลีกเลี่ยงการถูกจับได้โดยไม่ทันตั้งตัวหรือไม่พร้อมเมื่อมีการใช้มาตรการระงับการเดินทางออกนอกประเทศเป็นการชั่วคราวที่ด่านชายแดนหรือสนามบินโดยไม่มีการแจ้งล่วงหน้า

ในช่วงเวลานี้ ผู้เสียภาษีสามารถตรวจสอบและกระทบยอดหนี้สิน ปฏิบัติตามภาระภาษี หรือติดต่อหน่วยงานสรรพากรเพื่อแก้ไขข้อผิดพลาดของข้อมูล (หากมี) และปรับแผนการเดินทางของตนเองได้อย่างทันท่วงที กลไกนี้รับประกันสิทธิของผู้เสียภาษีในการรับรู้และสิทธิในการแก้ไขปัญหาใดๆ

ขั้นตอนการระงับการเดินทางออกนอกประเทศเป็นการชั่วคราวประกอบด้วยสามขั้นตอนที่แตกต่างกัน:

ขั้นตอนที่ 1: พิจารณาว่าอยู่ในหมวดหมู่ใด

ขั้นตอนที่ 2: แจ้งล่วงหน้า 30 วัน;

ขั้นตอนที่ 3: อนุมัติการเลื่อนชำระภาษีเฉพาะในกรณีที่คุณยังไม่ได้ปฏิบัติตามภาระผูกพันทางภาษีของคุณเท่านั้น

กระบวนการนี้สะท้อนถึงหลักการที่ให้ความสำคัญกับการปฏิบัติตามพันธะโดยสมัครใจก่อนที่จะใช้มาตรการทางปกครองที่จำกัดสิทธิ์ในการเดินทางออกนอกประเทศ

หนังสือแจ้งการห้ามเดินทางชั่วคราวจะถูกส่งทางอิเล็กทรอนิกส์ไปยังกรมตรวจคนเข้าเมืองและไปยังบุคคลนั้นผ่านบัญชีธุรกรรมอิเล็กทรอนิกส์ หรือส่งทางไปรษณีย์ไปยังที่อยู่ที่ลงทะเบียนไว้กับกรมสรรพากร หากบุคคลนั้นไม่ได้ลงทะเบียนใช้ธุรกรรมอิเล็กทรอนิกส์ สำหรับผู้เสียภาษีที่ยังดำเนินกิจการอยู่ กรมสรรพากรจะส่งหนังสือแจ้งไปยังที่อยู่ของธุรกิจ องค์กร หรือบ้านที่บุคคลนั้นเป็นผู้แทนทางกฎหมายหรือหัวหน้าของธุรกิจด้วย

ผู้เสียภาษีสามารถตรวจสอบข้อมูลเกี่ยวกับการห้ามเดินทางชั่วคราวได้ล่วงหน้าผ่านลิงก์ต่อไปนี้: https://www.gdt.gov.vn/wps/portal/Home/nt/xc

กรมสรรพากรฮานอยรายงานว่า "ปัจจุบัน กรณีการห้ามเดินทางชั่วคราวส่วนใหญ่เกี่ยวข้องกับบุคคลธรรมดา เจ้าของธุรกิจ หรือผู้แทนทางกฎหมายของบริษัทที่มีหนี้ภาษีค้างชำระเกินกว่าเกณฑ์ที่กำหนด หรือผู้ที่ไม่ได้ดำเนินกิจการ ณ ที่อยู่จดทะเบียนที่มีหนี้ภาษีค้างชำระอีกต่อไป อย่างไรก็ตาม ยังคงมีปัญหาเกิดขึ้นเมื่อผู้เสียภาษีไม่ได้ดำเนินกิจการ ณ ที่อยู่จดทะเบียนกับกรมสรรพากร เปลี่ยนที่อยู่ ไม่ได้อัปเดตข้อมูลติดต่อ หรือไม่ได้ใช้บัญชีอิเล็กทรอนิกส์ ทำให้ไม่ได้รับการแจ้งเตือนอย่างทันท่วงที"

เพื่อหลีกเลี่ยงผลกระทบต่อการทำงาน การเดินทาง หรือแผนการเดินทางไปต่างประเทศ หน่วยงานสรรพากรแนะนำให้ผู้เสียภาษีปฏิบัติดังนี้: ตรวจสอบสถานะการปฏิบัติตามกฎหมายภาษีเป็นประจำในระบบข้อมูลการแก้ไขกระบวนการทางปกครองหรือแอปพลิเคชัน eTax Mobile; อัปเดตข้อมูลการจดทะเบียนธุรกิจให้ครบถ้วนและถูกต้อง และแจ้งให้หน่วยงานสรรพากรทราบโดยทันทีหากมีการเปลี่ยนแปลงใดๆ; ปฏิบัติตามภาระผูกพันด้านภาษีให้ตรงเวลา; ตรวจสอบและแก้ไขปัญหาใดๆ ทันทีที่ได้รับแจ้งจากหน่วยงานสรรพากร

ติดตั้งและใช้งานแอปพลิเคชัน eTax Mobile พร้อมกัน และเข้าถึงระบบโดยใช้บัญชีธุรกิจหรือบัญชีส่วนตัวของคุณเพื่อรับข้อมูลและคำเตือนจากหน่วยงานด้านภาษีทางอิเล็กทรอนิกส์ ตรวจสอบสถานะการถูกห้ามเดินทางชั่วคราวของคุณล่วงหน้าก่อนเดินทางไปต่างประเทศ

ที่มา: https://cand.com.vn/Xa-hoi/lam-gi-de-khong-bi-hoan-xuat-canh-vi-no-thue--i805088/

การแสดงความคิดเห็น (0)