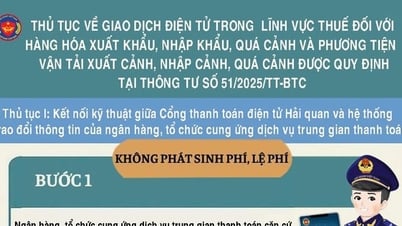

Hướng dẫn kết nối giữa Cổng thông tin điện tử Hải quan và hệ thống thông tin ngân hàng, trung gian thanh toán

Tăng lựa chọn thanh toán điện tử trong xuất nhập khẩu

Thông tư số 51/2025/TT-BTC quy định về giao dịch điện tử trong lĩnh vực thuế đối với hàng hóa xuất khẩu, nhập khẩu, quá cảnh và phương tiện xuất cảnh, nhập cảnh, quá cảnh. Đây là bước đi tiếp theo trong quá trình hiện đại hóa hoạt động thu – nộp ngân sách nhà nước, đặc biệt trong lĩnh vực xuất nhập khẩu, góp phần tạo thuận lợi cho người nộp thuế và nâng cao hiệu quả quản lý nhà nước.

Một trong những nội dung mà người dân, doanh nghiệp cần chú ý là việc cho phép thí điểm nộp thuế thông qua tổ chức cung ứng dịch vụ trung gian thanh toán, bên cạnh các kênh nộp thuế truyền thống qua ngân hàng thương mại. Giải pháp này mang lại thêm lựa chọn cho người dân, doanh nghiệp, phù hợp với xu hướng thanh toán điện tử và thực hiện chủ trương phát triển thanh toán không dùng tiền mặt theo chỉ đạo của Chính phủ.

Hướng dẫn thủ tục trao đổi xử lý thông tin giữa người nộp thuế và hải quan

Kết nối kỹ thuật giữa tổ chức trung gian và hải quan

Trước đây, việc thanh toán thuế xuất nhập khẩu được thực hiện chủ yếu qua ngân hàng thương mại phối hợp thu, có liên kết với Kho bạc Nhà nước. Nay, Thông tư 51 tạo cơ sở pháp lý cho tổ chức trung gian thanh toán được kết nối kỹ thuật với Cổng thanh toán điện tử Hải quan, giúp mở rộng phương thức nộp thuế và rút ngắn quy trình xử lý.

Cụ thể, cơ quan hải quan được phép sử dụng thông tin thanh toán do tổ chức trung gian chuyển đến để hạch toán, trừ nợ và xác nhận hoàn thành nghĩa vụ thuế cho người nộp thuế. Thông tin thanh toán này có giá trị pháp lý tương đương giao dịch qua ngân hàng thương mại.

Bên cạnh đó, Thông tư cũng hướng dẫn chi tiết quy trình kết nối, yêu cầu tổ chức trung gian chuẩn bị hồ sơ, hạ tầng kỹ thuật theo tiêu chuẩn công khai trên Cổng thông tin điện tử Hải quan. Sau khi gửi đơn đề nghị, cơ quan Hải quan sẽ phối hợp kiểm tra, hướng dẫn kết nối nếu đáp ứng đủ điều kiện.

So với quy định tại Thông tư số 184/2015/TT-BTC trước đây, quy trình kết nối đã được rút gọn đáng kể, tạo điều kiện cho các tổ chức trung gian thanh toán, DN công nghệ tài chính (fintech) tham gia cung cấp dịch vụ, qua đó mở rộng mạng lưới thanh toán thuế.

Với Thông tư 51, người nộp thuế có thể lựa chọn kênh thanh toán phù hợp như ứng dụng ngân hàng, ví điện tử, nền tảng trung gian hoặc trực tiếp trên Cổng điện tử Hải quan. Nhờ đó, nghĩa vụ thuế có thể được thực hiện mọi lúc, mọi nơi trên thiết bị có kết nối internet, không bị giới hạn thời gian như giao dịch tại quầy ngân hàng.

Quy trình điện tử hóa cũng giúp cơ quan hải quan nâng cao hiệu quả xử lý hồ sơ, giảm thời gian thông quan, đồng thời hạn chế sai sót khi nhập liệu thủ công. Dữ liệu giao dịch được đồng bộ, cập nhật theo thời gian thực, tạo điều kiện thuận lợi cho việc kiểm tra, đối chiếu nghĩa vụ thuế giữa các bên liên quan.

Các tổ chức phối hợp thu và Kho bạc Nhà nước cũng được hưởng lợi nhờ giảm tải lượng giao dịch giấy tờ, tối ưu hóa vận hành hệ thống và hạn chế chậm trễ trong cập nhật trạng thái nghĩa vụ thuế của doanh nghiệp.

Theo Bộ Tài chính, Thông tư 51/2025/TT-BTC là văn bản quan trọng cụ thể hóa chủ trương cải cách thủ tục hành chính theo Nghị quyết số 66-NQ/TW và Nghị quyết số 68-NQ/TW của Bộ Chính trị. Đồng thời, đây cũng là một trong các hành động thiết thực nhằm triển khai Chiến lược phát triển Chính phủ số, phát triển kinh tế số và nâng cao chất lượng phục vụ người dân, doanh nghiệp trong lĩnh vực tài chính – hải quan.

Anh Minh

Nguồn: https://baochinhphu.vn/them-lua-chon-nop-thue-dien-tu-giam-thu-tuc-hai-quan-102250806233047668.htm

![[Ảnh] Khám phá "kỳ quan" dưới đáy biển Gia Lai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

Bình luận (0)